Ein Leitfaden zum Verständnis und zur Beantragung von staatlichen Pell-Zuschüssen

Trotz steigender Hochschulbildungskosten und Studiendarlehensschulden wird jedes Jahr eine verwirrende Summe staatlicher Studienbeihilfe nicht in Anspruch genommen.

Eine NerdWallet-Analyse zeigte, dass Highschool-Absolventen 2014 2,7 Milliarden $ an kostenlosen Studienfinanzierungen auf dem Tisch liegen ließen.

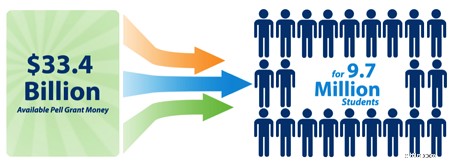

Eine der wichtigsten Komponenten der finanziellen Unterstützung für Studenten sind Pell Grants. Pell Grants stellen jedes Jahr über 9 Millionen Studenten mit niedrigem und mittlerem Einkommen die dringend benötigte Hochschulfinanzierung zur Verfügung.

über @SimpleTuition

Was ist ein Pell-Zuschuss?

Zunächst ist es wichtig darauf hinzuweisen, dass Pell Grants zwar vom Bund finanziert werden, aber kein Bundesdarlehen sind. Das bedeutet, dass sie nicht zurückgezahlt werden müssen!

Pell Grants fallen auch unter das sogenannte „Anspruchsstipendium“ – was bedeutet, dass sie nicht an eine bestimmte Schule oder einen geografischen Standort gebunden sind, ähnlich wie Stipendien eingerichtet werden. Wenn Sie sich für einen Pell Grant qualifizieren, können Sie Ihren Anspruchszuschuss zu fast jedem College oder jeder Universität mitnehmen.

Der Zuschuss kommt als steuerfreier Zuschuss zu Ihnen. In Fällen, in denen Sie Ihr gesamtes Pell-Stipendium nicht für Studienkosten verwenden, zahlt Ihnen Ihre Schule den Rest Ihres Stipendiums; jedoch muss jedes übrig gebliebene Geld bei Ihren Steuern gemeldet werden.

Wie viel Studienbeihilfe können Sie von einem Pell-Stipendium erhalten?

Ihr Pell Grant-Betrag hängt von mehreren Faktoren ab:

-

Das aktuelle Pell Grant-Maximum

-

Ihr EFC (mehr dazu im nächsten Abschnitt)

-

Die Kosten der Teilnahme

-

Ihr Anmeldestatus

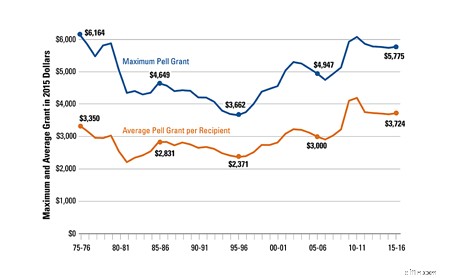

Für die aktuellen Semester 2017-18 beträgt der maximale Pell Grant, den ein Student erhalten kann, 5.920 $.

über @Collegeboard

Das obige Diagramm zeigt die Veränderungen sowohl des gewährten Höchstbetrags als auch des durchschnittlichen Stipendiums pro Student in den letzten 40 Jahren.

So finden Sie heraus, ob Sie sich qualifizieren

Die Qualifizierung für einen Pell Grant hängt von Ihrem EFC ab.

Um eine gewisse Perspektive zu geben, werden Pell Grants in der Regel an Studenten vergeben, deren Familien weniger als 50.000 US-Dollar pro Jahr an Einkommen vor Steuern verdienen. Jede Familie, die weniger als 24.000 US-Dollar pro Jahr verdient, hat einen EFC von 0 und hat hervorragende Chancen, einen Pell Grant zu erhalten.

Sie sind sich nicht sicher, wie hoch der EFC Ihrer Familie ist? Kein Problem.

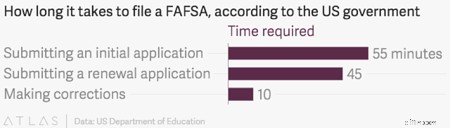

Füllen Sie einen kostenlosen Antrag auf Federal Student Aid (FAFSA) aus, um zu sehen, ob Sie sich für ein Pell-Stipendium oder eines der anderen staatlich finanzierten Darlehen, Stipendien und Studienprogramme in Höhe von 150 Milliarden US-Dollar qualifizieren, die jedes Jahr angeboten werden.

über Bankzins

Antragsschritte

-

Beginnen Sie mit dem Ausfüllen Ihres FAFSA – streben Sie danach, dass es so nah wie möglich am 1. Januar eingereicht wird.

-

Sobald Ihr FAFSA-Antrag eingereicht wurde, erhalten Sie einen Student Aid Report (SAR).

-

Ihr SAR teilt Ihnen mit, wie viel Hilfe Sie erhalten, für welche Programme Sie berechtigt sind, sowie Ihren EFC.

-

-

Sobald Sie Ihre SAR erhalten haben, reagieren Sie so schnell wie möglich.

-

Pell Grants werden nach dem Prinzip „Wer zuerst kommt, mahlt zuerst“ gewährt. Wenn Sie die Antwort verzögern, riskieren Sie, Ihr Stipendium zu verlieren

-

-

Ihre Pell-Stipendien und Studienbeihilfen werden 2-4 Wochen vor dem Semester direkt an Ihre Schule ausbezahlt.

-

Alle verbleibenden Gelder werden an den Studenten verteilt und müssen bei Ihren Steuern ausgewiesen werden.

Tipps zur Beantragung von Pell Grants

-

Bewerben Sie sich jedes Semester frühzeitig neu – Je früher Sie Ihre FAFSA einreichen, desto besser sind Ihre Chancen, Beihilfen zu erhalten.

-

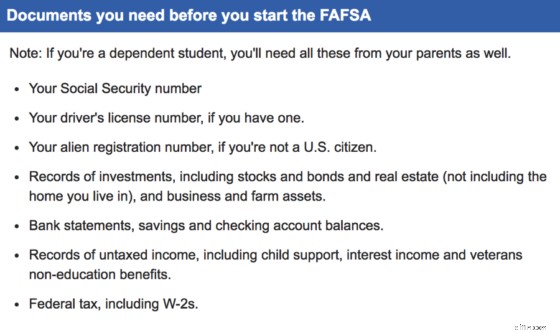

Um Zeit zu sparen, stellen Sie sicher, dass Sie alle Ihre Dokumente zusammen haben, bevor Sie sich bewerben.

über Bankzins

-

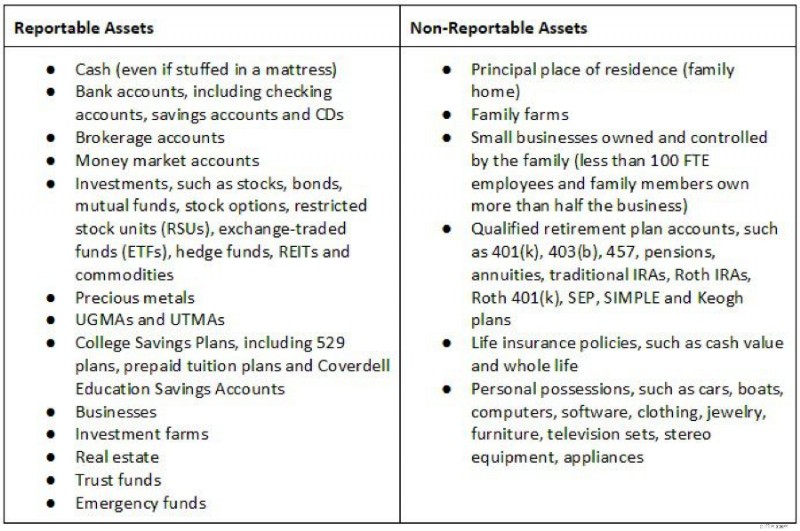

Machen Sie sich klar, welche Assets meldepflichtig und welche nicht meldepflichtig sind

über Ausgaben

-

Übertragen oder geben Sie meldepflichtige Vermögenswerte aus, um die mögliche Studienbeihilfe zu maximieren. Beispiele:

-

Begleichen Sie Schulden (Hypotheken, Kreditkarten usw.)

-

Maximieren Sie Ihre Roth IRA oder erhöhen Sie die Beiträge auf 401.000

-

Kaufen Sie Materialien für Schüler (Laptop, Bücher usw.)

-

Investieren Sie Geld in Ausgaben, die Sie bereits geplant haben (Hausumbau, neues Auto)

-

-

Übertragen oder geben Sie zuerst das Vermögen der Schüler aus und gehen Sie dann zu den Eltern über.

-

Studentisches Vermögen wird höher bewertet als Eltern 20 % für Studenten vs. 5,6 % für Eltern. Für jeweils 10.000 US-Dollar an Vermögenswerten, über die der Student verfügt, werden die verfügbaren Bundesmittel um 2.000 US-Dollar verringert.

-

-

Auch wenn Sie in der Schulhalbzeit sind, sollten Sie sich trotzdem für ein Pell-Stipendium bewerben. Sie erhalten nicht so viel Geld, aber jedes bisschen hilft.

Andere Arten von finanzieller Unterstützung

Pell Grants sind nur eine von vielen Möglichkeiten, die Kosten für das College zu decken. Wenn Sie sich nicht für einen Pell Grant qualifizieren, ziehen Sie diese anderen Optionen in Betracht:

-

FSEOG - Möglicherweise haben Sie Anspruch auf einen Bundeszuschuss zur ergänzenden Bildungsmöglichkeit .

-

Werkstudententätigkeiten – Diese Jobs haben normalerweise einen bürgerlichen oder gemeinschaftlichen Fokus und sind in der Regel bei der Schule selbst oder an bestimmten genehmigten Orten zu finden. Sie bieten Schülern mit geringerem Einkommen eine Möglichkeit, zusätzliches Geld zu verdienen, um die Schule zu bezahlen.

-

Stipendien - Ähnlich wie Stipendien, da Stipendien nicht zurückgezahlt werden müssen. Der Unterschied besteht darin, dass sie von einzelnen Institutionen oder privaten Organisationen vergeben werden.

-

Schauen Sie sich diese fünf Stipendien-Websites an, die Ihnen helfen könnten, eine Übereinstimmung zu finden.

-

-

Bundesdarlehen (subventioniert) – Diese Darlehen sind für Studenten, die finanzielle Unterstützung benötigen. Sie sind günstig, weil das US-Bildungsministerium Ihre Zinsen zahlt, während Sie in der Schule sind, und für 6 Monate nach Ihrem Abschluss.

-

Bundesdarlehen (nicht subventioniert) – Diese werden von der Bundesregierung unterstützt, aber der Student ist für die Zahlung der Zinsen während der gesamten Laufzeit des Darlehens verantwortlich.

-

Privatdarlehen – von Banken angeboten, um höhere Bildungsausgaben zu finanzieren, haben Privatdarlehen tendenziell ungünstigere Bedingungen wie höhere Zinssätze.

Unabhängig davon, wie Ihre finanzielle Situation auf das College zugeht, ist es wichtig, Ihre finanziellen Unterstützungsmöglichkeiten abzuwägen. Eine gute Möglichkeit, diesen Prozess zu beginnen, ist die Einreichung eines FAFSA.

-

Ein schneller und einfacher Überlebensleitfaden für den Umgang mit Arschlöchern

Haben Sie jemals mit einer Person zusammengearbeitet, die so böse war, dass Sie es hassten, zur Arbeit zu gehen? Es ist traurig, aber manche Leute können alles verderben. In einer idealen Welt, Mens

-

14 Stipendien und Zuschüsse für erwachsene Studenten, die ans College zurückkehren

Es ist allgemein bekannt, dass Personen, die einen Bachelor-Abschluss erwerben, während ihres gesamten Berufslebens mehr Geld verdienen als diejenigen, die dies nicht tun. Eine Studie der Georgetown U

Persönliche Finanzen

- Bundeszuschüsse für Ex-Häftlinge

- Kostenlose Zuschüsse für Menschen über 55

- Stipendien für schwarze Filmemacher

- Was ist das Cutoff-Einkommen für die Pell Grant-Berechtigung?

- Bitcoin und Crypto Arbitrage Trading Guide für Anfänger

- Was sind Bitcoin- und Krypto-Futures? Leitfaden für Anfänger

- Kredite für Kleinunternehmen:Ein Leitfaden zur Beantragung eines Kredits

- Devisenhandel:Ein Leitfaden für Anfänger

- Ein Leitfaden zum Verständnis von Private Equity

-

Bundeszuschüsse für Personen, die versuchen, ein Wohnmobil zu kaufen

Bundeszuschüsse für Personen, die versuchen, ein Wohnmobil zu kaufen Menschen, die ein Fertighaus kaufen möchten, aber nicht über die Mittel für eine Anzahlung verfügen, können von staatlich finanzierten Zuschussprogrammen profitieren, die darauf abzielen, Wohneigentum...

-

Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen

Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen Die wirtschaftliche Unsicherheit war bereits ein großes Problem für die von der NFIB befragten kleinen Unternehmen, und diese Ergebnisse spiegeln die Bedingungen vor der Pandemie wider. Diese Unsicher...