CVV-Nummer:Definiert und erklärt

In der Regel werden Sie aufgefordert, die CVV-Nummer Ihrer Kreditkarte anzugeben, unabhängig davon, ob Sie online oder telefonisch einkaufen. Der CVV oder Kartenprüfwert ist eine wichtige Zahl, wenn es darum geht, Ihnen zusätzlichen Schutz zu bieten, wenn Sie bei Einzelhändlern einkaufen.

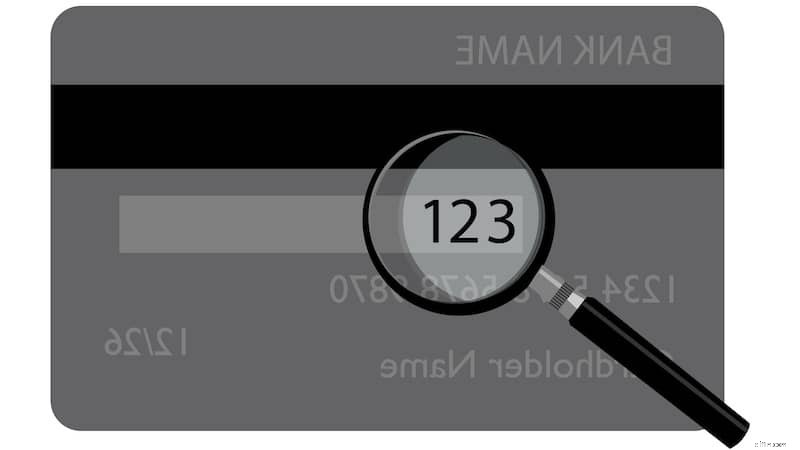

Was ist der CVV auf einer Kreditkarte?

Ein CVV ist die drei- oder vierstellige Nummer auf Ihrer Kreditkarte, die Benutzer vor Identitätsdiebstahl schützt, wenn sie online oder per Telefon einkaufen. Es ähnelt einer PIN-Nummer für eine Kreditkarte, da es sich um eine zusätzliche Schutzebene handelt, um zu bestätigen, dass Sie der Eigentümer der Karte sind. Da es für eine Person jedoch leicht sein kann, sich online als jemand anderes auszugeben, bietet die CVV-Nummer eine zusätzliche Schutzebene. Außerdem wird die PIN-Nummer verwendet, wenn Sie physisch bei einem Einzelhändler anwesend sind.

Die CVV-Nummer wird hauptsächlich verwendet, wenn Sie Transaktionen durchführen, bei denen der Händler die Kreditkarte nicht physisch sehen kann. Einzelhändler werden Sie nach Ihrer Kreditkartennummer und dem Ablaufdatum sowie der CVV-Nummer fragen, um sicherzustellen, dass Sie die physische Karte haben. Mit anderen Worten, es ist ein Beweis dafür, dass Sie der rechtmäßige Karteninhaber sind.

Wo befindet sich die CVV-Nummer?

Die CVV-Nummer befindet sich je nach Karte normalerweise auf der Rückseite Ihrer Kreditkarte. In einigen Fällen kann der CVV eine vierstellige Nummer auf der Vorderseite Ihrer Karte sein. Sie werden normalerweise auf die Karte gedruckt, anstatt sie mit erhabenen Buchstaben zu prägen – was Sie für Ihre Kreditkartenkontonummer sehen würden.

Hier sind einige deutliche Unterschiede zwischen Kreditkartenausstellern:

- American Express: Karteninhaber haben eine vierstellige CVV-Nummer, die sich auf der Vorderseite der Karte direkt über Ihrer Kreditkartenkontonummer rechts befindet. American Express bezeichnet diese Nummer auch als CID oder Kartenidentifikationsnummer.

- Discover, Visa und Mastercard: Karten dieser Aussteller haben eine dreistellige CVV-Nummer, die sich auf der Rückseite der Kreditkarte befindet. Sie finden es normalerweise auf der rechten Seite des Unterschriftsfelds unter dem Magnetstreifen. In einigen Fällen sehen Sie möglicherweise die letzten vier Ziffern Ihrer Kreditkartennummer vor dem CVV. Es ist nicht Teil Ihres CVV, also geben Sie diese zusätzlichen Ziffern nicht an, wenn Sie einen Online- oder Telefonkauf abschließen.

Wie funktionieren CVV-Nummern?

Eine CVV-Nummer bietet eine zusätzliche Schutzebene gegen Identitätsdiebstahl und verhindert unbefugte Transaktionen. Einzelhändler werden eine CVV-Nummer anfordern, um zu bestätigen, dass Sie die physische Karte in Ihrem Besitz haben und der rechtmäßige Karteninhaber sind. Allerdings werden nicht alle Einzelhändler nach dem CVV-Code fragen, und es gibt keine aktuelle Gesetzgebung, die Einzelhändler dazu verpflichtet.

Während Verbraucher ihre Kreditkarteninformationen zur schnelleren Bearbeitung bei Online-Händlern speichern können, können Einzelhändler Ihre CVV-Nummer nicht speichern, nachdem Sie einen Kauf autorisiert haben. Dies liegt an den Kreditkarten-Compliance-Standards.

Wie schützt eine CVV-Nummer auf einer Karte vor Betrug?

Die gute Nachricht ist, dass Sie Ihre Informationen nicht jedes Mal eingeben müssen, wenn Sie wiederkehrende Einkäufe bei demselben Einzelhändler tätigen. Dies könnte jedoch bedeuten, dass Hacker gespeicherte Kreditkarteninformationen stehlen können, ähnlich wie wir es in den letzten Jahren bei mehreren Datenschutzverletzungen gesehen haben.

Hier kommt die CVV-Nummer ins Spiel. Die CVV-Nummer schützt Sie vor Betrug, da Einzelhändler diese Informationen aufgrund von Standards der Kreditkartenindustrie nicht speichern können. Wie oben erwähnt, können Einzelhändler Ihre Kreditkarteninformationen wie Ihre Kontonummer und das Ablaufdatum speichern, aber nicht Ihre CVV-Nummer. Das bedeutet, wenn Hacker die Datenbank eines Einzelhändlers kompromittieren, können sie die gestohlenen Informationen nicht mit einem Einzelhändler verwenden, der CVV-Nummern benötigt.

Zugegeben, Hacker und Diebe sind möglicherweise in der Lage, eine Art Malware oder andere Formen bösartiger Software zu implementieren, um Ihren CVV-Code abzurufen. Es kann auch während eines Phishing-Versuchs passieren – beispielsweise durch gefälschte E-Mails, die versuchen, Sie dazu zu bringen, Ihre Kreditkarteninformationen anzugeben. Es besteht auch die Möglichkeit, dass jemand Ihre Karte physisch stiehlt und sie verwendet. Es gibt mehrere Finanzinstitute, die prüfen, ob sich CVVs oder dynamische CVVs verwenden lassen, um Ihre Karte vor Diebstahl zu schützen.

Fazit:Schützen Sie Ihren CVV

Wenn Sie Ihre Kreditkarte online oder telefonisch verwenden, müssen Sie Ihre Daten noch besser schützen. Sicherzustellen, dass Einzelhändler Ihren Lebenslauf benötigen, um einen Kauf zu tätigen, ist der erste Schritt. Diese drei- oder vierstellige Zahl bietet zwar eine zusätzliche Schutzebene, garantiert sie jedoch nicht. Aus diesem Grund müssen Sie zusätzliche Vorkehrungen treffen, um Ihre vertraulichen Informationen zu schützen, z. B. sich für die Überwachung von Identitätsdiebstahl anmelden, damit Sie sofort benachrichtigt werden, sobald ein unbefugter Versuch unternommen wird, Ihre Karte zu verwenden.

Alle Kreditkarten sind jetzt mit CVVs versehen, um betrügerische Online- oder Telefonkäufe abzuwehren. Und obwohl ein CVV- oder CID-Code schwerer zugänglich ist als Ihre Kartennummer, garantiert er keinen Schutz. Sie helfen sicherlich, aber sie sind nicht narrensicher, daher ist es dennoch wichtig, Maßnahmen zu ergreifen, um sich selbst zu schützen. Es ist ratsam, Kreditüberwachungsdienste zu nutzen, damit Sie sofort wissen, ob unbefugter Zugriff auf Ihre Konten vorliegt.

-

Informationen zu Geldautomatenkarten

Informationen zu Geldautomatenkarten Eine Bankomatkarte hat ihren Namen vom Geldautomaten. Es wird von Banken an ihre Kunden ausgegeben, damit diese leichteren Zugang zu ihrem Geld haben, sei es von

-

6 Möglichkeiten zur Automatisierung von Kreditkartenzahlungen und Prämien

Kreditkartenprämien können zu umständlich und komplex erscheinen, so sehr, dass viele Verbraucher sich nicht einmal die Mühe machen, sie zu verdienen. Es erfordert viel Arbeit, herauszufinden, welche

Persönliche Finanzen

- So aktivieren Sie eine JCPenney-Karte

- Bereinigtes Bruttoeinkommen (AGI):Definiert und erklärt

- Was ist eine Bankleitzahl auf einem Scheck und wozu dient sie?

- Risikolebensversicherung:Definiert und erklärt

- 5 Arten von Schulden:definiert und erklärt

- Was ist ein Geldautomat und wie verwende ich ihn?

- Hartgelddarlehen:Ihre Optionen definiert und erklärt

- Aktienoptionen für Anfänger definiert und erklärt

- Schuldenkonsolidierungsdarlehen:Definiert und erklärt

-

Was ist eine Kreditkarten-ID-Nummer?

Was ist eine Kreditkarten-ID-Nummer? Kreditkarten und Debitkarten sind wunderbare Annehmlichkeiten, aber sie bergen Risiken. Eine verlorene oder gestohlene Karte oder Kartennummer kann Sie Geld und Zeit kosten. Eine Kreditkarten-ID-Numme...

-

Was ist CVV in einer Debitkarte?

Was ist CVV in einer Debitkarte? Was ist CVV in einer Debitkarte? Die CVV-Nummer ist der Kartenprüfwert oder Sicherheitscode auf einer Debitkarte. Die wichtigsten Emittenten von Debitkarten, einschließlich Visum, Entdecken und Maste...