Wie funktioniert ein Magnetstreifen auf der Rückseite einer Kreditkarte?

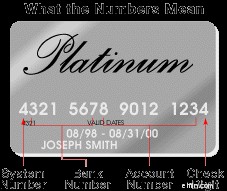

Die Vorderseite Ihres Kredits enthält viele Zahlen. Hier ist ein Beispiel dafür, was sie bedeuten könnten.

Die Vorderseite Ihres Kredits enthält viele Zahlen. Hier ist ein Beispiel dafür, was sie bedeuten könnten. Der Streifen auf der Rückseite einer Kreditkarte ist ein Magnetstreifen , oft auch als Magnetstreifen bezeichnet . Der Magnetstreifen besteht aus winzigen Magnetpartikeln auf Eisenbasis in einem kunststoffähnlichen Film. Jedes Teilchen ist wirklich ein sehr kleiner Stabmagnet von etwa 20 Millionstel Zoll Länge.

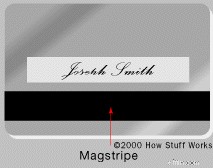

Ihre Karte hat auch einen Magnetstreifen auf der Rückseite und Platz für Ihre wichtige Unterschrift.

Ihre Karte hat auch einen Magnetstreifen auf der Rückseite und Platz für Ihre wichtige Unterschrift. Der Magnetstreifen kann "beschrieben" werden, da die winzigen Stabmagnete entweder in Nord- oder Südpolrichtung magnetisiert werden können. Der Magnetstreifen auf der Rückseite der Karte ist einem Stück Kassette sehr ähnlich, das auf der Rückseite einer Karte befestigt ist. (Siehe Funktionsweise von Tonbandgeräten.)

Anstelle von Motoren, die das Band so bewegen, dass es gelesen werden kann, sorgt Ihre Hand für die Bewegung, wenn Sie eine Kreditkarte durch ein Lesegerät „ziehen“ oder sie in ein Lesegerät an der Zapfsäule der Tankstelle einführen.

Sehen Sie sich auf der nächsten Seite an, wie Informationen im Magnetstreifen gespeichert und von verschiedenen Maschinentypen gelesen werden.

Magnetstreifenformate

Es gibt drei Spuren auf dem Magnetstreifen. Jede Spur ist 0,110 Zoll breit. Der ISO/IEC-Standard 7811, der von Banken verwendet wird, spezifiziert:

- Spur eins ist 210 Bit pro Zoll (bpi) und enthält 79 schreibgeschützte Sechs-Bit-plus-Paritätsbit-Zeichen.

- Spur zwei hat 75 bpi und enthält 40 Vier-Bit-plus-Paritätsbit-Zeichen.

- Spur drei hat 210 bpi und enthält 107 Vier-Bit-plus-Paritätsbit-Zeichen.

Ihre Kreditkarte verwendet normalerweise nur die Spuren eins und zwei. Spur drei ist eine Lese-/Schreibspur (die eine verschlüsselte PIN, einen Ländercode, Währungseinheiten und einen autorisierten Betrag enthält), aber ihre Verwendung ist unter den Banken nicht standardisiert.

Die Informationen auf Spur eins sind in zwei Formaten enthalten – A, das der proprietären Verwendung des Kartenausstellers vorbehalten ist, und B, das Folgendes umfasst:

- Sentinel starten – 1 Zeichen

- Format code="B" – 1 Zeichen (nur Alpha)

- Primäre Kontonummer – bis zu 19 Zeichen

- Trennzeichen – 1 Zeichen

- Ländercode – 3 Zeichen

- Name – 2–26 Zeichen

- Trennzeichen – 1 Zeichen

- Ablaufdatum oder Trennzeichen – 4 Zeichen oder 1 Zeichen

- Beliebige Daten – genug Zeichen, um die maximale Datensatzlänge auszufüllen (insgesamt 79 Zeichen)

- Endwächter – 1 Zeichen

- Longitudinal Redundancy Check (LRC), eine Form des berechneten Prüfzeichens – 1 Zeichen

Das von der Bankenbranche entwickelte Format für Spur zwei lautet wie folgt:

- Sentinel starten – 1 Zeichen

- Primäre Kontonummer – bis zu 19 Zeichen

- Trennzeichen – 1 Zeichen

- Ländercode – 3 Zeichen

- Ablaufdatum oder Trennzeichen – 4 Zeichen oder 1 Zeichen

- Beliebige Daten – genug Zeichen, um die maximale Datensatzlänge auszufüllen (insgesamt 40 Zeichen)

- LRC -- 1 Zeichen

Es gibt drei grundlegende Methoden, um festzustellen, ob Ihre Kreditkarte für das bezahlt, was Sie berechnen:

- Händler mit wenigen Transaktionen pro Monat führen eine Sprachauthentifizierung durch , mit einem Tonwahltelefon.

- Elektronische Datenerfassung (EDC) Magnetstreifen-Kartendurchzugsterminals werden immer häufiger – ebenso wie das Durchziehen Ihrer eigenen Karte an der Kasse.

- Virtuelles Terminal im Internet

So funktioniert es:Nachdem Sie oder der Kassierer Ihre Kreditkarte durch ein Lesegerät gezogen haben, wählt die EDC-Software am Kassenterminal (POS) eine gespeicherte Telefonnummer über ein Modem, um einen Acquirer anzurufen . Ein Acquirer ist eine Organisation, die Kreditauthentifizierungsanfragen von Händlern sammelt und dem Händler eine Zahlungsgarantie bietet.

Wenn das Acquirer-Unternehmen die Kreditkartenauthentifizierungsanfrage erhält, prüft es die Transaktion auf Gültigkeit und den Eintrag auf dem Magnetstreifen auf:

- Händler-ID

- Gültige Kartennummer

- Ablaufdatum

- Kreditkartenlimit

- Kartennutzung

Einzelne DFÜ-Transaktionen werden mit 1200-2400 bps verarbeitet, während der direkte Internetanschluss über dieses Protokoll viel höhere Geschwindigkeiten verwendet. Bei diesem System gibt der Karteninhaber eine persönliche Identifikationsnummer (PIN) ein , mit einer Tastatur.

Wenn der Geldautomat Ihre Karte nicht akzeptiert, liegt wahrscheinlich eines der folgenden Probleme vor:

- Verschmutzter oder zerkratzter Magnetstreifen

- Gelöschter Magnetstreifen (Die häufigsten Ursachen für gelöschte Magnetstreifen sind der Kontakt mit Magneten, wie den kleinen Magneten, die zum Halten von Notizen und Bildern am Kühlschrank verwendet werden, und dem Entmagnetisierer für elektronische Warensicherungsetiketten (EAS) eines Geschäfts.)

Weitere tolle Links

- Reparatur:Kartenleser

-

So funktionieren Kreditkartenlimits

Kreditkartenlimits sind einfach der Kreditbetrag, der Ihnen von einem Kreditkartenunternehmen gewährt wird. Halten Sie Ihre Ausgaben unter dem Limit und wissen Sie, wann es klug ist, eine Erhöhung zu

-

Wie funktionieren Kreditkarten?

Ich war 18, als ich meine erste Kreditkarte bekam. Auf meinem College-Campus gab es einen Stand, an dem ein T-Shirt und ein Gutschein für das örtliche Pizzabuffet angeboten wurden, wenn Sie sich bewar

Persönliche Finanzen

- So ändern Sie die PIN einer Kreditkarte

- Wie funktioniert eine High-Limit-Kreditkarte?

- Wie funktioniert eine American Express Karte?

- Wie funktioniert eine Kreditkartensperre?

- Wie funktioniert eine Sperre auf einer Kreditkarte?

- Wie funktioniert eine Kreditkartenguthabenüberweisung?

- Wie funktioniert eine EBT-Karte?

- Wie funktioniert eine Grüne-Punkt-Karte?

- Was bedeutet 0% effektiver Jahreszins und wie funktioniert es?

-

Wie funktionieren Kreditkartenzinsen?

Wie funktionieren Kreditkartenzinsen? Wenn Sie eine Kreditkarte beantragen, kann der Zinssatz ein Faktor sein, der Ihre Entscheidung für eine Kreditkarte beeinflusst. Die Zinssätze können variieren und erhöhen oft den Zahlungsbetrag, den ...

-

Wie funktionieren Cashback-Kreditkarten?

Wie funktionieren Cashback-Kreditkarten? Haben Sie sich jemals gefragt:Wie funktionieren Cashback-Kreditkarten? Jeder möchte eine Cashback-Karte, aber viele wissen nicht, wie sie das Beste aus ihnen herausholen können. Hier ist unser Leitfad...