Periodisches Inventarsystem:Ist es die richtige Wahl?

Alle Formeln, die Sie brauchen, um loszulegen

Der Leitfaden enthält alles, was Sie zum Verständnis und zur Verwendung eines periodischen Inventarsystems benötigen. Sie finden grundlegende Journaleinträge, Formeln, Musterprobleme, Orientierungshilfe, kompetente Beratung und hilfreiche Bilder.

In diesem Artikel:

- Journaleinträge für ein Periodensystem

- FIFO berechnen, LIFO und WAC in einem periodischen System

- Warum ein Periodensystem nicht jedermanns Sache ist

Was ist periodische Inventur?

Die periodische Inventur ist eine Praxis zur Bewertung von Buchführungsbeständen, die in bestimmten Intervallen durchgeführt wird. Unternehmen zählen ihre Produkte physisch am Ende des Zeitraums und verwenden die Informationen, um ihr Hauptbuch auszugleichen. Die Unternehmen wenden den Saldo dann auf den Beginn der neuen Periode an.

Im Rahmen eines regelmäßigen Überprüfungsinventarsystems, die Rechnungslegungspraktiken sind anders als bei einem System der ständigen Überprüfung. Um den Betrag am Jahresende für die periodische Inventur zu berechnen, Das Unternehmen führt eine physische Bestandszählung durch. Organisationen verwenden Schätzungen für Marker zur Jahresmitte, wie Monats- und Quartalsberichte. Buchhalter aktualisieren den Sachkontobestand nicht, wenn ihr Unternehmen Waren zum Weiterverkauf kauft. Stattdessen, sie belasten die temporären Kontokäufe. Ein temporäres Konto beginnt jedes Jahr mit einem Nullsaldo. Der Buchhalter zieht das Guthaben am Ende des Jahres auf ein anderes Konto ab.

Unternehmen nehmen alle notwendigen Anpassungen vom Wareneinkauf bis zum Hauptbuchgegenkonto vor. Ein Gegenkonto soll dem Hauptbuch gegenüberstehen, da es den Saldo auf dem zugehörigen Konto ausgleicht und in der Jahresrechnung erscheint. Beispiele für Gegenkonten sind Einkaufsrabatte oder Einkaufsretouren- und Zulagenkonten. Die Kombination dieser Konten liefert die Nettokäufe.

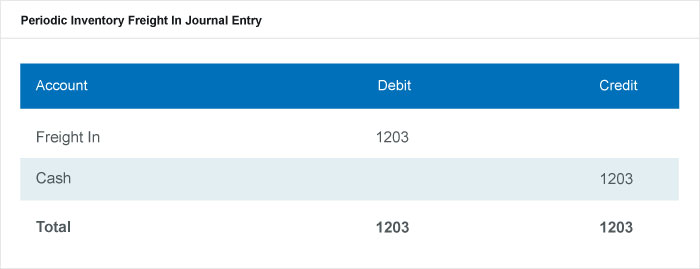

In einem periodischen Bestandskontrollsystem, Unternehmen führen auch die Lieferkosten auf einem separaten Konto vom Hauptbestandskonto. Sie verfolgen die Lieferkosten im Zusammenhang mit eingehenden Wareneingangs- oder Transporteingangskonten. Letztlich, die Kosten auf diesem Konto erhöhen den Wert ihres Inventars. Im Tagebuch, die Konten würden so aussehen:

Was ist ein periodisches Inventarsystem?

Das periodische Inventursystem ist ein Softwaresystem, das eine periodische Bestandszählung unterstützt. Unternehmen importieren Bestandsnummern in die Software, Führen Sie eine erste physische Überprüfung der Waren durch und importieren Sie die Daten dann zum Abgleich in die Software.

Diese Softwaresysteme unterstützen Ihre aktuelle Lagerhaltungsmethode. Sie können sie verwenden, um Inventarlisten auf Papier zu erhalten, Importieren Sie die Lagerdaten und berechnen Sie die Daten, die Sie benötigen, um mehr Lagerbestände zu bestellen und Ihren Lagerbestand für einen neuen Zeitraum abzugleichen. Unternehmen können diese Zahlen und Berichte in eine Buchhaltungssoftware exportieren. Ein Unternehmen wählt die Software basierend auf seinen Bedürfnissen und den Anforderungen seiner Produkte aus.

Catherine Milner und Geoff Relph sind Co-Autoren von „Inventory Management:Advanced Methods for Inventory Management within Business Systems“ und „The Inventory Toolkit:Business Systems Solutions“. Als Eigentümer von Inventarangelegenheiten, GmbH., Sie beraten Kunden und beraten bei der Auswahl eines Softwaresystems für die Bestandsverwaltung, das die Vorarbeit übernimmt.

Milner erklärt:„Wir sehen viele Unternehmen, die versuchen, Bestandsmanagement-Geschäftssysteme zu implementieren, die nicht die Funktionen oder Anforderungen haben, die sie benötigen. Das Wichtigste ist, genau zu wissen, was Sie brauchen. Wenn jemand kommt, um Ihnen ein System zu verkaufen, Ihre Erfolgsmaßstäbe sind möglicherweise nicht die gleichen wie die Erfolgsmaßstäbe Ihres Unternehmens. Ob es Ihr Geschäft ist, das Vertriebsgeschäft oder das Hostinggeschäft, jeder hat einen anderen Schwerpunkt. Stellen Sie also sicher, dass Ihres den Verkauf antreibt.“

Relph fügt hinzu, "Zum Beispiel, Wenn Sie ein Auto kaufen, du weißt was du willst. Der Verkäufer hat möglicherweise ein Fahrzeug, das nicht genau zu Ihrer Anfrage passt. Seine Aufgabe ist es, Sie zu überzeugen und mehr zu verkaufen, als Sie brauchen. Wenn Sie wegfahren, Sie stellen fest, dass Sie das Fahrzeug nicht effektiv betreiben können. Als Käufer, in acht nehmen. Sie sollten kaufen, was Sie brauchen und nicht eine Annäherung an das, was Sie glauben zu wollen. Ob dies freiwillig oder als Missverständnis geschieht, es spielt kaum eine Rolle. Das ist keine Kritik, sondern spiegelt die Branche wider.“

Unter einem periodischen System Die Software sollte die Kosten des Inventars anzeigen, die bei der letzten physischen Zählung erfasst wurden – sie wird nicht basierend auf den Verkäufen aktualisiert. Unternehmen registrieren die zwischen den Zählungen getätigten Einkäufe im Einkaufskonto. Die Software führt Journalbuchungen basierend auf Transaktionen aus den Lagerbestands- und Warenkostenkonten (COGS) auf benutzerdefinierten Konten durch. Zu den weiteren Funktionen der Software für die periodische Inventarisierung gehören:

- Benutzerdefinierte Konten für verschiedene Kombinationen von Büchern und Tochtergesellschaften.

- Erstellung von Journaleinträgen im Hintergrund basierend auf einem geplanten Skript.

- Benutzerdefinierte Berichte wie Journals Created Today, Journale, die für heute erstellte Transaktionen nicht benötigt werden, Fehlerberichte und geänderte Transaktionen.

- Kundenspezifische Softwarerollen, wie der Hauptbuchhalter.

Wie hoch sind die Verkaufskosten?

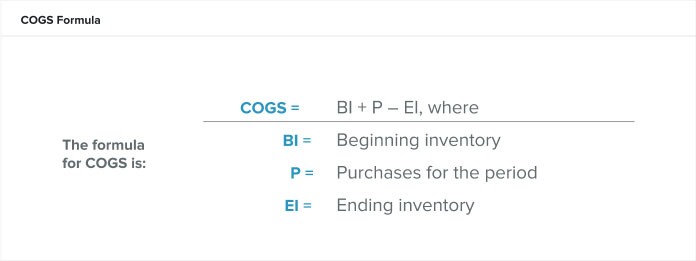

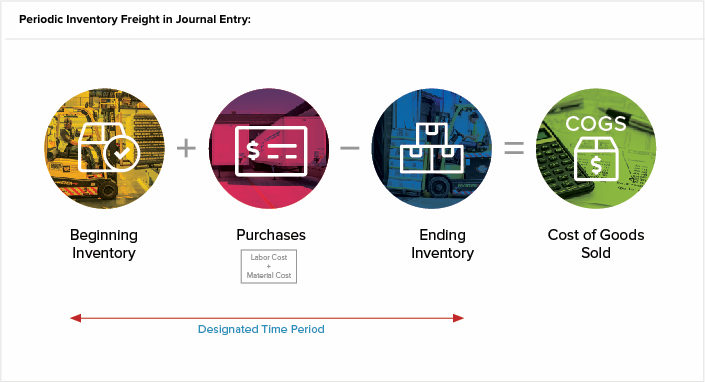

Die Umsatzkosten sind die direkten Aufwendungen aus der Herstellung von Waren während einer Periode. Diese Kosten beinhalten Arbeits- und Materialkosten, jedoch keine Vertriebs- oder Verkaufskosten. Die Formel für COGS, oder Verkaufskosten, ist:

Wenn Sie kein echtes Anfangsinventar haben, den Anfangsbestand als Restbestand aus der Vorperiode berechnen. Der Abrechnungszeitraum kann in Monaten, Quartal oder ein Kalenderjahr. Das COGS in einem ewigen System rollt, aber Sie können es für einen Zeitraum berechnen.

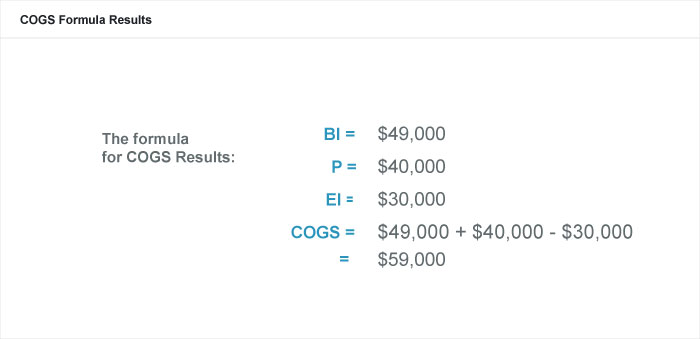

Sagen wir, unser Produktmanager, Christina, möchte wissen, ob sie die Preise für das generische Bismutsubsalicylat ihres Unternehmens hoch genug angesetzt hat, um eine gesunde Gewinnspanne zu hinterlassen. Wenn sie die COGS mit 10 USD pro 100-ml-Flasche berechnet, Sie muss für jede Flasche einen Preis von mehr als 10 US-Dollar ansetzen, damit ihr Unternehmen bequem einen Gewinn erzielen kann.

Cristinas Geschäft verwendet das Kalenderjahr zur Erfassung des Inventars und zeichnet den Anfangsbestand am 1. Januar und den Endbestand am 31. Dezember auf. 000, oder 4, 900 Flaschen. Während des Jahres, generisches Bismutsubsalicylat kostet das Unternehmen 40 US-Dollar, 000 für Material und Arbeit. Am 31. Dezember die Buchhalter des Unternehmens bewerteten den Endbestand mit 30 US-Dollar, 000. Daher

Wann wird ein System zur periodischen Inventur verwendet?

Ein kleines Unternehmen mit einer geringen Anzahl von SKUs würde ein periodisches System verwenden, wenn es nicht daran interessiert ist, sein Geschäft im Laufe der Zeit zu skalieren. Je nach Ihren Produkten und Bedürfnissen, Sie könnten auch ein periodisches System in Verbindung mit einem ewigen System verwenden.

Jedes Unternehmen kann ein periodisches System verwenden, da keine zusätzliche Ausrüstung oder Codierung erforderlich ist, um es zu betreiben. und daher kostet es weniger zu implementieren und zu warten. Weiter, Sie können Mitarbeiter schulen, um einfache Bestandszählungen durchzuführen, wenn die Zeit begrenzt ist oder Sie eine hohe Personalfluktuation haben. Zum Beispiel, Saisonkräfte können kommen und gehen. Sie können schnell die Waren zählen, mit denen sie arbeiten, in der Erwägung, dass ein ewiges System, die eine genauere Bestandsaufnahme ermöglicht, erfordert Schulung des Personals für elektronische Scanner und Dateneingabe. Erfahren Sie mehr über ein unbefristetes System und wie es eine präzisere Inventarlösung bietet, indem Sie unseren „Leitfaden für die unbefristete Inventarisierung“ lesen.

Sie können auch ein periodisches System verwenden, wenn Sie Ihren Lieferkettenprozess im Griff haben, Verkaufen Sie ein paar Produkte und behalten Sie Ihre Waren im Auge, während sie durch Ihr Geschäft fließen. Ein periodisches System ist nicht nützlich, wenn Sie nach fehlendem Inventar oder unausgeglichenen Zahlen suchen müssen. Dieses Problem wird auftreten, wenn Ihr Betrieb wächst und es schwieriger wird, positiv zu steuern.

Milner beschreibt periodische Systeme als „einen einfachen Ansatz für die Bestandsverwaltung, der für kleine Unternehmen nützlich ist, die einen einfachen Ansatz für die Bestandsverwaltung haben. Diese Unternehmen haben nicht unbedingt eine definierte Beziehung zwischen den Rohstoffen oder gekauften Artikeln und dem verkauften Endprodukt. Ein Beispiel für ein Unternehmen, das ein periodisches System verwenden würde, ist eine Tafel. Sie zählten häufig den physischen Bestand, um die Schlussbestandsmenge zu bestimmen.“

Die Vorteile eines Systems zur periodischen Inventur

Die Hauptvorteile des Einsatzes eines periodischen Inventarsystems sind die einfache Implementierung, die geringeren Kosten und der Personalabbau, der für den Betrieb erforderlich ist. Es dauert nur wenig Zeit, um Ihrem Unternehmen ein periodisches System hinzuzufügen. Einfache Zählungen auf legalem Papier können ausreichen, um Produktdaten zu sammeln, vor allem, wenn Sie nur wenige Waren anbieten. Eine einfache Zählung während des Tages oder der Woche reicht für ein kleines Unternehmen oft aus, um seinen Bestand angemessen in den Griff zu bekommen. Dadurch sind keine teuren oder komplizierten Geräte erforderlich, nur wesentliche Werkzeuge zur Informationssammlung – Stift und Papier.

Ein großes Minus, jedoch, ist, dass Sie nur minimale Informationen sammeln, normalerweise nur eine diskrete Produktzählung. Weiter, Sie sammeln oder melden diese Daten nicht in „Echtzeit“. Sie aktualisieren Aktiennummern zu bestimmten Zeiträumen und nicht, wenn Sie sie kaufen oder verkaufen. Eigentlich, Sie werden nicht viele Informationen haben, wenn Sie Ihre Produkte von Anfang bis Ende verfolgen oder Fehlmengen oder Überschreitungen untersuchen müssen. Sie können die Ursache von Problemen nicht schnell identifizieren.

Andere Negative mit einem Periodensystem sind:

- Fehler bei der Schätzung :In den Zeiträumen zwischen Lagerbeständen, Sie müssen die Kosten der verkauften Waren und die verfügbaren Produkte und Mengen schätzen. Diese Schätzung kann weit von den tatsächlichen COGS entfernt sein, sobald Sie eine physische Zählung abgeschlossen haben.

- Wesentliche Anpassungen :In den Zeiträumen zwischen Inventur, Es gibt keine Möglichkeit, Verluste zu berücksichtigen, Überbestände oder veraltete Ware. Dies kann zu erheblichen, kostspielige Anpassungen nach Ihrer nächsten körperlichen Zählung. Ein periodisches System ist nur unmittelbar nach den Inventur- und Abrechnungsereignissen aktuell.

- Unfähigkeit zu skalieren :Ein periodisches System lässt etwas Raum zum Wachsen, da es auf Ihrer Fähigkeit basiert, Ihre Waren zu verfolgen. Jedoch, Die Skalierung Ihres Unternehmens mit einem periodischen System wird zeitaufwändiger und mühsamer, wenn Sie wachsen und Produkte zu Ihrem Inventar hinzufügen.

Was ist ein Perpetual Inventory System?

Ein Perpetual Inventory System ist ein Softwaresystem, das kontinuierlich Daten über die Produkte eines Unternehmens sammelt. Ein permanentes System verfolgt jede Transaktion, während sie stattfindet, einschließlich Käufe und Verkäufe. Das System verfolgt auch alle produktrelevanten Informationen, wie seine physischen Abmessungen und seinen Lagerort.

Ein permanentes System ist ausgefeilter und detaillierter als ein periodisches System, da es eine konstante Aufzeichnung des Lagerbestands führt und diese Aufzeichnung sofort vom Point of Sale (POS) aktualisiert. Jedoch, Perpetual-Systeme erfordern von Ihren Mitarbeitern eine regelmäßige Aufzeichnung. Zum Beispiel, in einem periodischen System, wenn Sie eine neue Warenpalette erhalten, Sie dürfen sie nicht zählen und bis zur nächsten physischen Zählung in den Bestand aufnehmen. In einem ewigen System, Sie geben die neue Palette sofort in die Software ein, damit das System deren Lebensdauer in Ihrem Unternehmen verfolgen kann. Wenn es einen Verlust gibt, Diebstahl oder Bruch, Sie sollten diese Aktualisierungen auch sofort aufzeichnen.

Laut Relf, „Wenn eine Organisation so wächst, dass für alle Artikel eine SKU erforderlich ist (z. B. Internetverkauf), dann ist es sehr wahrscheinlich, dass dieses Geschäft sich auf ein System der ständigen Bestandsaufnahme umstellen muss.“

Ein ewiges System ist einem periodischen System in vielerlei Hinsicht überlegen, insbesondere für Unternehmen, die auf ihre Langlebigkeit achten. Die Einführung eines ständigen Systems zu Beginn der Unternehmensgründung ermöglicht es den Mitarbeitern, den Bestand langfristig zu erfassen und verhindert auch, dass das Unternehmen eines Tages aus einem periodischen System herauswächst. Ein ewiges System kann skalieren, ob Sie also fünf Produkte (heute) oder 200 Produkte (morgen) haben, Ein permanentes System kann die Bestandskontrolle effektiv verwalten.

Periodische vs. Perpetual Inventory Systeme

Periodische und permanente Inventursysteme sind unterschiedliche Buchführungsmethoden zur Bestandsverfolgung, obwohl sie konzertiert arbeiten können. Gesamt, Das Perpetual Inventory System ist überlegen, weil es alle Daten und Transaktionen verfolgt. Jedoch, mit einem ewigen System, Sie müssen mehr Entscheidungen treffen, um es erfolgreich zu verwenden.

„Periodische Systeme sind besser mit Unbekannten. Nicht alle periodischen Systeme sind mit Computersystemen verbunden, da die Computerlogik mit vielen Unbekannten nicht gut zurechtkommt. “ erklärt Relph. „Sobald Ihr Unternehmen wächst, Sie müssen diese Unbekannten definieren, damit ein ewiges System funktioniert. Sie müssen die Produkte definieren, Weisen Sie SKUs zu und treffen Sie dann Entscheidungen über die Beziehungen zwischen dem, was Sie kaufen und verkaufen.“

Zwischen den beiden Abrechnungssystemen Es gibt Unterschiede in der Art und Weise, wie Sie die Konten aktualisieren und welche Konten Sie benötigen. In einem ewigen System, Bei Bestandsänderungen aktualisiert die Software das Hauptbuch ständig. Im Periodensystem ist Die Software aktualisiert das Hauptbuch nur, wenn Sie nach einer physischen Zählung Daten eingeben. In einem ewigen System, das COGS-Konto nach jedem Verkauf aktuell ist, auch zwischen den traditionellen Abrechnungsperioden. Diese Methode macht die Berechnungen auch weniger zeitaufwendig. Im Periodensystem ist Sie führen die COGS nur während des Abrechnungszeitraums durch.

Ein weiterer wichtiger Unterschied zwischen den beiden Systemen sind die von Ihnen verwendeten Konten. In einem ewigen System, Sie erfassen Käufe oder Lagerbestände im Waren- oder Rohstoffkonto, wenn Sie diese tätigen, Aktualisierung des Einheitszählereintrags für den einzelnen Datensatz, in der Erwägung, dass in einem periodischen System Sie dokumentieren Käufe auf einem Einkaufsvermögenskonto, Das bedeutet, dass kein individueller Datensatz für die Stückzahl verfügbar ist.

Beispiele für periodische Buchungen im Transaktionsjournal

In einem periodischen Inventursystem Sie aktualisieren den Lagerbestand einmal pro Periode. Typische Journaleinträge für dieses System sind einfach. Sie können davon ausgehen, dass sowohl die Verkäufe als auch die Käufe auf Kredit erfolgen und Sie den Bruttogewinn verwenden, um Rabatte zu erfassen.

Die Bruttogewinnmethode ist eine Schätzung des Endbestands in der Periode. Sie können dies in der Zwischenzeit verwenden, die Zeit zwischen körperlichen Zählungen, oder um abzuschätzen, wie viel Lagerbestand Sie bei einer Katastrophe verloren haben. Diese Berechnung ist eine Schätzung. Wirtschaftsprüfer halten es nicht für eine luftdichte Methode, den jährlichen Lagerbestand zu ermitteln, da es für die Berichterstattung zum Jahresabschluss nicht präzise genug ist.

Befolgen Sie diese Schritte, um die Bruttogewinnschätzung zu berechnen:

- Berechnen Sie die Kosten der zum Verkauf verfügbaren Waren (COGAFS) :Addieren Sie den Anfangsbestand (BI) und die Einkaufskosten (P) für die Periode (COGAFS =BI + P).

- Schätzen Sie die Kosten der verkauften Waren (COGS) :Multiplizieren Sie den Umsatz (S) für den Zeitraum mit [1 – dem erwarteten Bruttogewinn % (EGP%)]. Diese Berechnung ergibt COGS =S * (1-EGP%).

- Schätzen Sie das Endinventar :Subtrahiere die COGS von den COGAFS, oder Schritt #1 – Schritt #2 (EI =COGAFS – COGS).

In einem periodischen System Sie erfassen Buchungen in das Buchungsjournal. Dieses Journal zeigt die Belastungen und Gutschriften Ihres Unternehmens in einer einfachen Spaltenform, nach Datum geordnet.

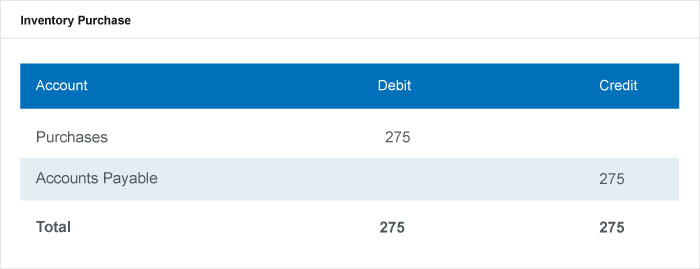

Erfassen Sie den Einkauf von Inventar in einer Journalbuchung, indem Sie das Einkaufskonto belasten und Kreditoren gutschreiben.

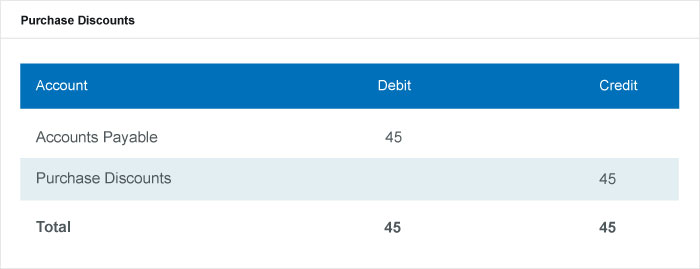

Erfassen Sie den Einkaufsrabatt durch Belastung des Kreditorenkontos und Gutschrift auf dem Einkaufsrabattkonto.

Erfassen Sie den gesamten Kreditoreneinkauf und den dazugehörigen Rabatt in einer Buchung zusammen, die die Kreditoren belastet und das Einkaufsrabattkonto gutschreibt.

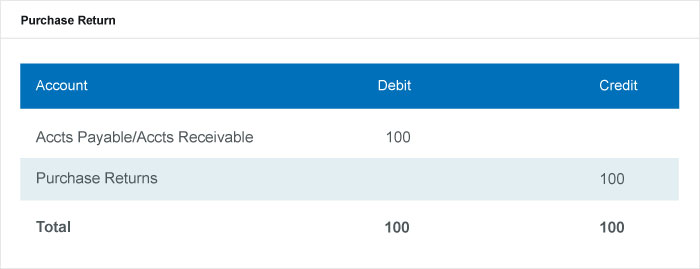

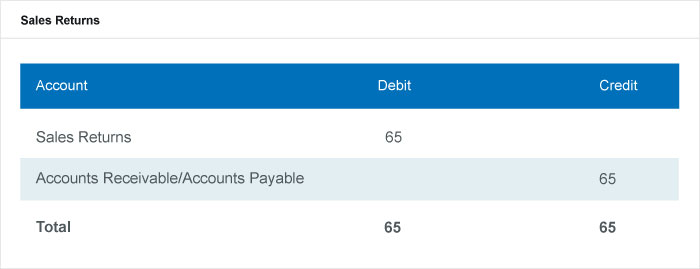

Erfassen Sie die Retouren durch Belastung des Kreditoren- oder Debitorenkontos und Gutschrift auf dem Retourenkonto.

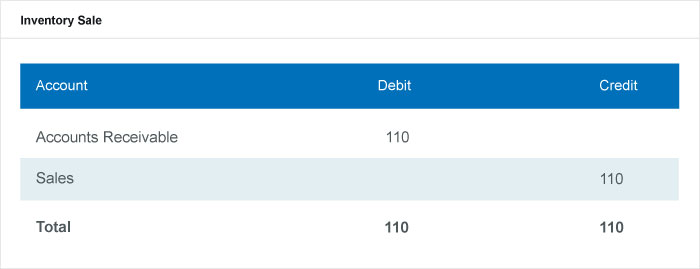

Erfassen Sie Lagerverkäufe, indem Sie das Debitorenkonto gutschreiben und das Verkaufskonto gutschreiben.

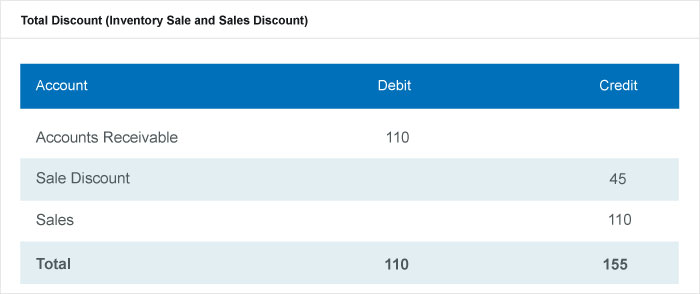

Erfassen Sie den Skonto, indem Sie das Skontokonto belasten und das Debitorenkonto gutschreiben.

Erfassen Sie Ihren Gesamtrabatt in Ihrem Journal, indem Sie die Lagerverkäufe und die Verkaufsrabatteinträge kombinieren.

Erfassen Sie Ihre Retouren, indem Sie Ihr Retourenkonto belasten und Ihre Debitoren- oder Kreditorenbuchhaltung gutschreiben.

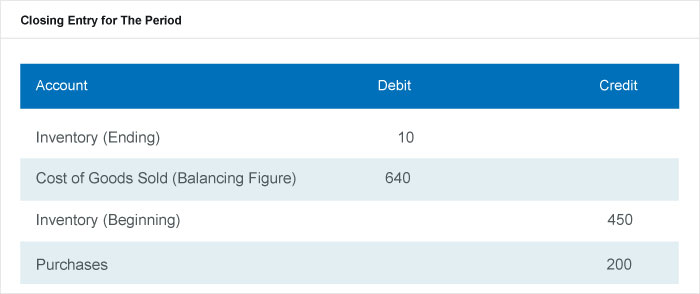

Vervollständigen Sie die Abschlussbuchung am Ende der Abrechnungsperiode, nach der körperlichen Zählung. Sie können die COGS berechnen, indem Sie eine Bilanzierungszahl oder die COGS-Formel verwenden. In diesem Eintrag, die Belastungen befinden sich in den Endbestandszeilen und der COGS-Zeile, und die Credits befinden sich in den Zeilen Anfangsinventar und Käufe.

Beispiel für periodische Systeme

Beispiele für periodische Systeme umfassen die Abrechnung des Anfangsbestands und aller Käufe, die während des Zeitraums als Guthaben getätigt wurden. Unternehmen erfassen ihre einmaligen Umsätze nicht während des Abbuchungszeitraums, sondern führen am Ende eine physische Zählung durch und stimmen daraus ihre Konten ab.

Kostenflussannahmen sind Bestandskalkulationsmethoden in einem periodischen System, die Unternehmen verwenden, um COGS und Endbestände zu berechnen. Anfangsinventur und Einkäufe sind die Eingaben, die Buchhalter verwenden, um die Kosten der zum Verkauf verfügbaren Waren zu berechnen. Sie wenden diese Zahl dann auf die Kostenflussannahme an, die das Unternehmen verwendet, ob FIFO, LIFO oder der gewichtete Durchschnitt.

Kostenfluss-Annahmendiagramm

Periodisches FIFO

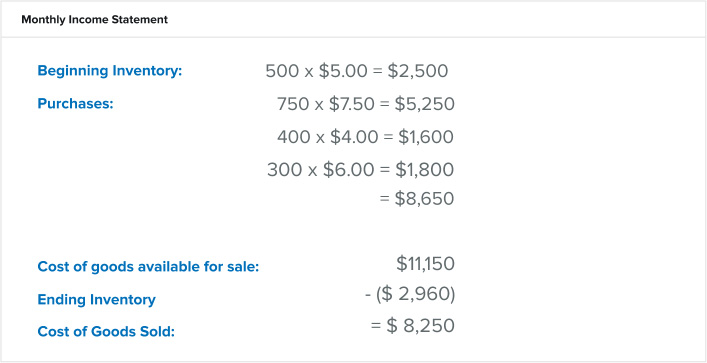

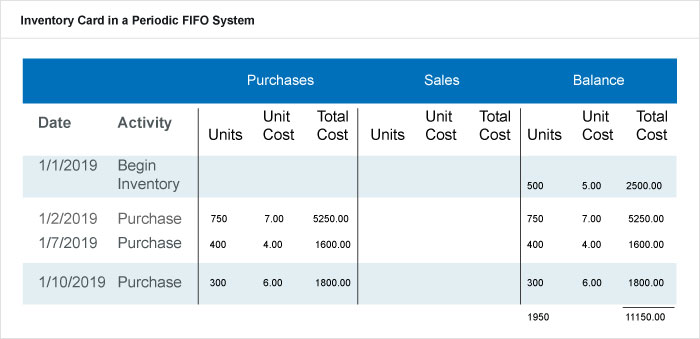

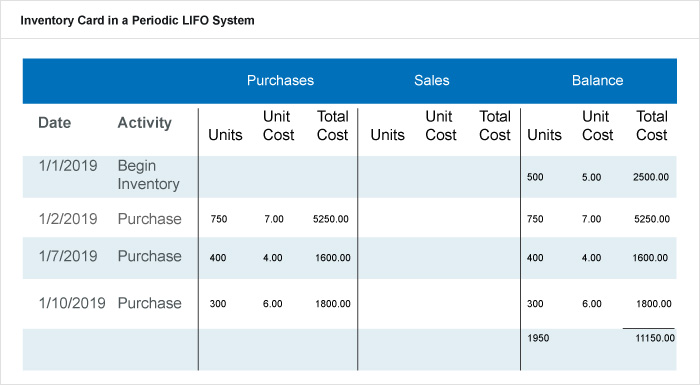

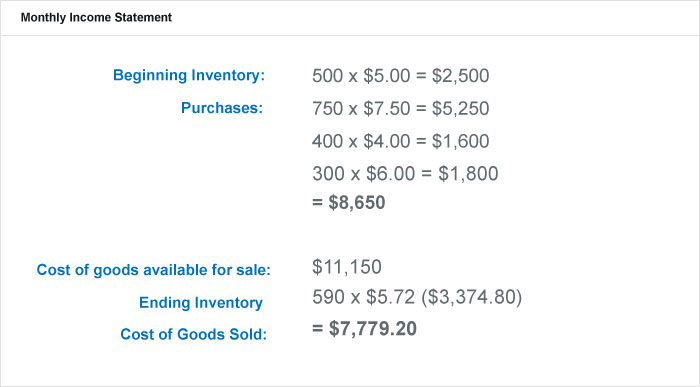

FIFO bedeutet First-in, First-out und bezieht sich auf den Wert, den Unternehmen dem Lager beimessen, wenn die ersten Artikel, die sie ins Inventar legen, die ersten verkauften sind. Produkte im Endbestand sind diejenigen, die das Unternehmen zuletzt und zum neuesten Preis gekauft hat. In einem periodischen FIFO-Inventarisierungssystem Unternehmen wenden FIFO an, indem sie mit einer physischen Inventur beginnen. In diesem Beispiel, Nehmen wir an, der physische Bestand zählte am Ende des Zeitraums 590 Einheiten ihres Produkts. oder 31. Januar. Käufe in diesem Zeitraum sind in der folgenden Tabelle aufgeführt.

Im Januar, Diese Firma hatte 1, 950 Einheiten aus dem Anfangsbestand und den Käufen. Ein periodisches System verfolgt nicht jeden Verkauf während dieses Zeitraums. Deswegen, 1, 950 Einheiten – 590 Einheiten aus der physischen Zählung =1, 360 Einheiten. Diese Zahl gibt an, wie viele Einheiten Sie voraussichtlich verkauft haben und in COGS erwarten.

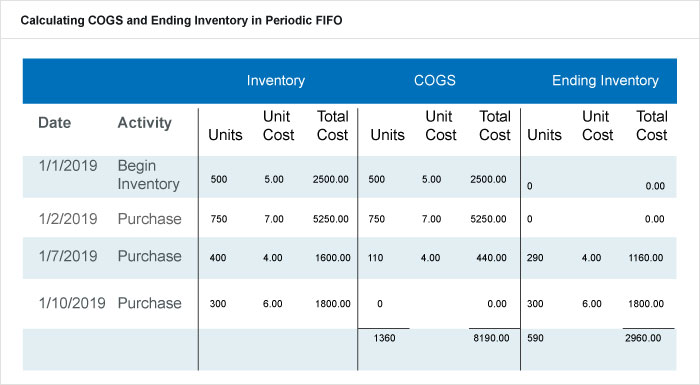

Dieses Unternehmen hat die gesamten Käufe und Kosten vom 01.01.2019 und vom 01.02.2019 in COGS eingezogen und nur das, was es vom 07.01.2019 benötigt hat, um seinen berechneten COGS-Betrag von oben (110 Einheiten) zu erfüllen. In einem FIFO-System Dieses Unternehmen verwendet das erste Inventar, bevor es zu neuerem Inventar (und Preisen) wechselt. Es fügt übrig gebliebene Einheiten in das Endinventar ein, macht es 590 Einheiten zu 2 $, 960, die sie auch für die nächste Periode in die Anfangsinventur einfügt.

Dieses Unternehmen wird die folgenden Zahlen in seiner monatlichen Gewinn- und Verlustrechnung aufführen:

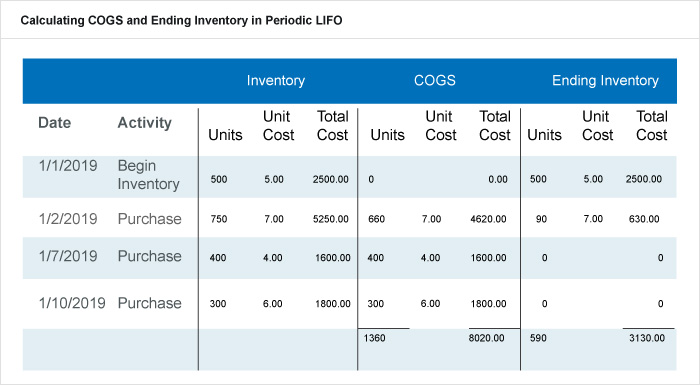

Periodische LIFO

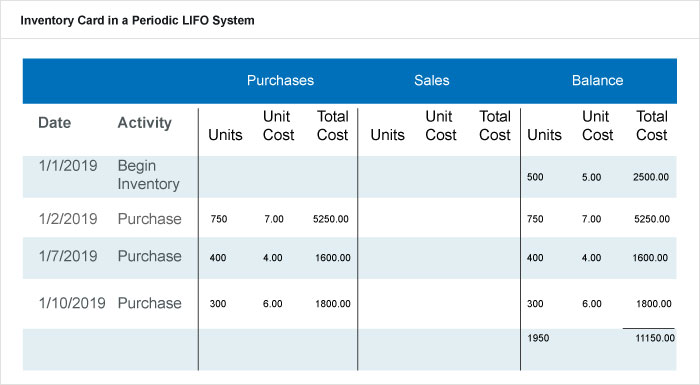

LIFO bedeutet Last-in, zuerst raus, und bezieht sich auf den Wert, den Unternehmen dem Lagerbestand beimessen, wenn die letzten Artikel, die sie ins Inventar legen, die ersten verkauften sind. Die Produkte im Endbestand sind entweder Reste aus dem Anfangsbestand oder die, die das Unternehmen früher in der Periode gekauft hat. LIFO in periodischen Systemen beginnt seine Berechnungen mit einer physischen Inventur. In diesem Beispiel, wir sagen auch, dass der physische Bestand am Ende des Zeitraums 590 Einheiten ihres Produkts gezählt hat, oder 31. Januar. Wir verwenden für dieses Beispiel dieselbe Tabelle (Inventarkarte) wie im periodischen FIFO-Beispiel.

Im Januar, Diese Firma hatte 1, 950 Einheiten aus dem Anfangsbestand und den Käufen. Sie müssen sich nicht darum kümmern, jeden Verkauf in diesem Zeitraum zu verfolgen. Deswegen, 1, 950 Einheiten – 590 Einheiten aus der physischen Zählung =1, 360 Einheiten. Dieser Betrag ist die Anzahl der Einheiten, von denen Sie erwarten, dass sie verkauft werden und in COGS erwartet werden.

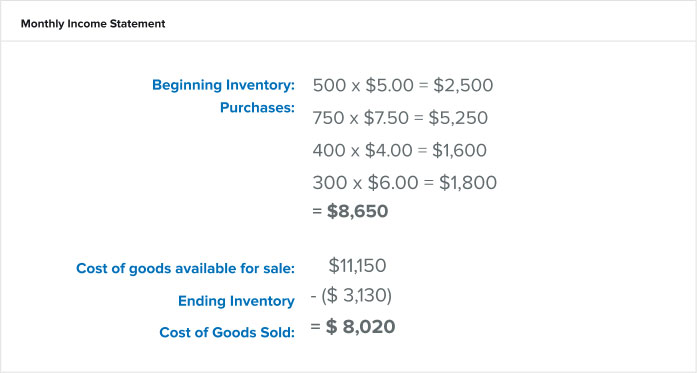

Anders als bei einem FIFO-System, ein LIFO-System zieht die letzten Käufe in die COGS-Berechnung ein. Der Buchhalter hat die zuletzt getätigten Einkäufe am 10.01.2019 übernommen, 07.01.2019, und 660 Einheiten ab dem 02.01.2019 und legen diese mit den dazugehörigen Kosten in COGS ein. Restposten, die in das Endinventar gingen, waren 90 Einheiten aus dem Kauf vom 01.02.2019 und was sich im Anfangsinventar befand. die 590 Einheiten geben. Dieses Unternehmen zählte die Gesamtkosten von 3 $, 130, die für die nächste Periode in den Anfangsbestand gehen. So werden sie die folgenden Zahlen in ihrer monatlichen Gewinn- und Verlustrechnung aufführen:

Periodische gewichtete Durchschnittskostenrechnung (WAC)

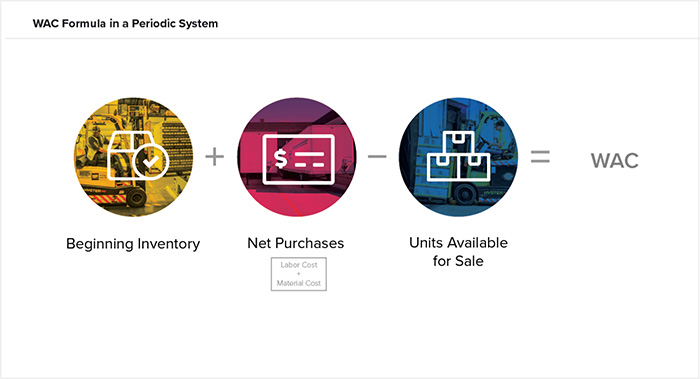

Die gewichteten Durchschnittskosten (WAC) in einem periodischen System sind eine weitere Kostenflussannahme und verwenden einen Durchschnitt, um den Endbestandswert zuzuordnen. Bei der Verwendung von WAC wird davon ausgegangen, dass Sie den Lagerbestand irgendwo zwischen den ältesten und neuesten gekauften oder hergestellten Produkten bewerten.

Die Formel lautet WAC =BI + P / Einheiten zum Verkauf

Um die Konsistenz zu wahren, wir verwenden das gleiche Beispiel aus FIFO und LIFO oben, um den gewichteten Durchschnitt zu berechnen. In diesem Beispiel, der physische Bestand zählte am Ende des Zeitraums 590 Einheiten ihres Produkts, oder 31. Januar. Die gleiche Tabelle dafür ist unten.

Bevor es weitergeht, das Unternehmen berechnet den gewichteten Durchschnitt der Käufe über den Zeitraum aus den Gesamtkosten dividiert durch die Gesamtzahl der Einheiten über den Zeitraum, oder $11, 150/1, 950 Einheiten =5,72 USD pro Einheit. Aus dieser Figur, es würde den physischen Bestand einbeziehen, den das Unternehmen von 590 Einheiten gezählt hat. So werden die folgenden Zahlen in ihrer monatlichen Gewinn- und Verlustrechnung aufgeführt:

Wie du siehst, Der gewichtete Durchschnitt in einem Periodensystem ist eine Berechnung außerhalb des Ledgers. Bei dieser Methode, Sie berechnen einen Durchschnitt für den Zeitraum, anstatt Transaktionen zu verschieben, wann das Unternehmen während des Zeitraums etwas gekauft oder verkauft hat.

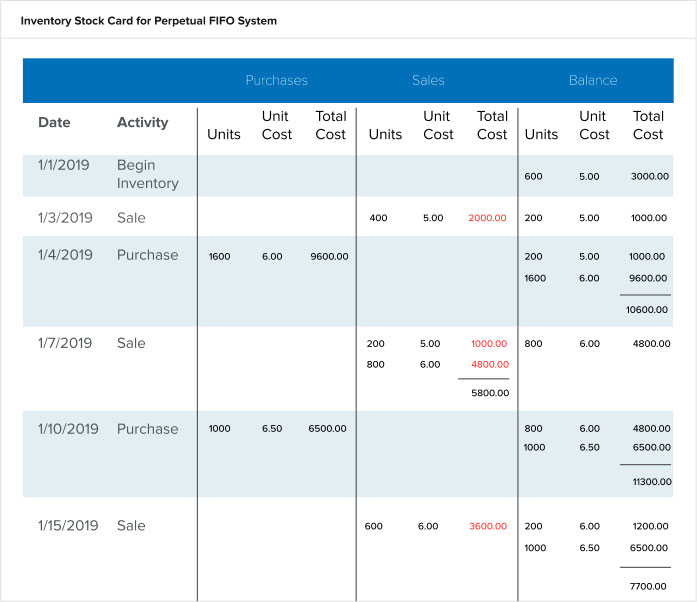

Ewiges FIFO

In einem ewigen FIFO-System Das Unternehmen nimmt die Verkäufe so auf, wie sie im Hauptbuch stattfinden. Das Unternehmen sollte weiterhin physische Inventuren durchführen, aber nur, um die Richtigkeit der Daten des Ledgers zu bestätigen. Sie führten diese entweder jährlich oder durch Zyklenzählung durch. Der größte Unterschied im Hauptbuch in einem ewigen System im Vergleich zu einem periodischen System besteht darin, dass der Saldo nicht nur eine laufende Zählung der Einheiten, sondern auch des Wertes (oder der Gesamtkosten) dieser Einheiten ist. Die in den Saldo übertragenen Stückkosten basieren darauf, wann die verkauften Aktien eingehen. Die Aktie behält den Wert, für den das Unternehmen sie während ihres gesamten Lebenszyklus im Unternehmen gekauft hat. Zum Beispiel, Aktien, die am 1.4.2019 für 6,00 USD pro Einheit gekauft wurden, behalten diesen Wert durch ihren Verkauf. Sehen Sie sich die laufende Bilanz in der folgenden Tabelle an.

Am Ende des Zeitraums, der Endbestand wird bereits als letzter Eintrag berechnet. Für diesen Zeitraum, es ist 1, 000 Einheiten zu Gesamtkosten von $7, 700,00. Die Kosten pro Einheit betragen 6,50 USD, oder die letzten Einkaufsstückkosten für den Zeitraum. Sie würden die COGS aus diesem Ledger berechnen, indem Sie zu den Gesamtkosten in der Spalte Verkäufe gehen und die Zahlen für die Verkäufe des Unternehmens in diesem Zeitraum hinzufügen. Das sind die Zahlen in Rot, oder 2 $, 000 + 1 $, 000 + $4, 800 + 3 $, 600 =$11, 400.

Ewiges LIFO

In einem ewigen LIFO-System, das Unternehmen nutzt die laufende Ledger-Tally auch für Käufe und Verkäufe, Sie verkaufen jedoch das Inventar, das sie zuletzt gekauft haben, bevor sie zu einem älteren Inventar wechseln. Mit anderen Worten, die Kosten für das, was sie verkaufen, sind die gleichen, die sie zuletzt für dieses Inventar bezahlt haben. Sehen Sie die gleichen Aktivitäten von der FIFO-Karte oben in der LIFO-Karte unten.

Beachten Sie den Unterschied in den Stückkosten der Verkäufe und was auf die Bilanz übertragen wird. Am bemerkenswertesten ist die Verkaufstransaktion am 07.01.2019. Die FIFO-Karte vermerkte zwei separate Verkaufstransaktionen (für 200 Einheiten zu 5,00 USD/Einheit und 800 Einheiten zu 6,00 USD/Einheit) unter zwei unterschiedlichen Kosten. Auf der LIFO-Karte, Es gab genügend Lagerbestand zu den letzten Kosten (6,00 USD pro Einheit), um die Verkaufsanfrage durch einen einzigen Eintrag zu erfüllen. Dieser Eintrag gilt für das zuletzt gekaufte Inventar zum aktuellsten Preis.

Zähle das Endinventar, das unten auf der Karte angezeigt wird. Es ist 1, 200 zu drei verschiedenen Stückkosten, bis zu $7 hinzufügen, 200 für den Zeitraum. Berechnen Sie die COGS, indem Sie die Gesamtkosten in der Spalte Verkauf (die Zahlen in Rot) hinzufügen. Die COGS spiegeln wider, was das Unternehmen durch die tatsächlichen Preise verkauft hat, zu denen die Einheiten verkauft wurden. Deswegen, ZÄHNE =2 $, 000 + $6, 000 + $3, 900 =$11, 900.

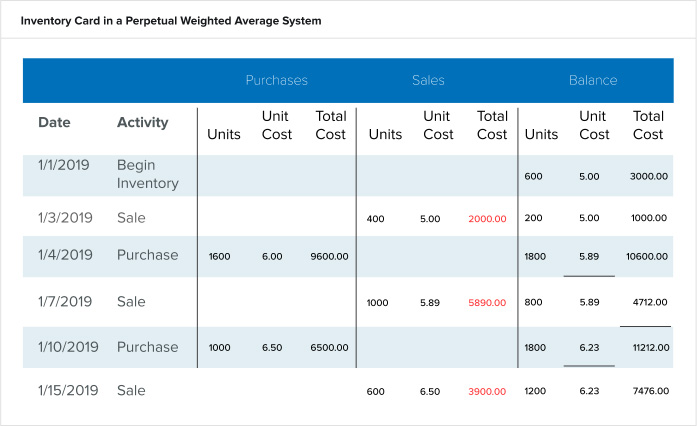

Ewige gewichtete durchschnittliche Kostenrechnung

Bei einer Berechnung des ewigen gewichteten Durchschnitts das Unternehmen führt eine laufende Bilanz der Käufe, Verkaufs- und Stückkosten. Die Software berechnet die Stückkosten nach jedem Kauf neu, zeigt den aktuellen Bestand der auf Lager befindlichen Einheiten und den Durchschnitt ihrer Preise. Der nächste Verkaufsvorgang spiegelt diese neu berechneten Stückkosten wider. Siehe die gleichen Aktivitäten der FIFO- und LIFO-Karten oben in der gewichteten Durchschnittskarte unten.

Beachten Sie den Unterschied in den Stückkosten nach jedem Kauf. Das System berechnet die Stückkosten und den Wert der Gesamtkosten basierend auf dem Durchschnitt des noch auf Lager befindlichen Bestands und der vom Unternehmen zu seinem Einkauf hinzugefügten Beträge neu. Die letzte Zahl des Inventars sind die letzten Zahlen auf der Karte:1200 Einheiten zu $7, 476,00. Berechnen Sie die COGS, indem Sie die Gesamtkosten dessen, was das Unternehmen verkauft hat (in Rot) addieren. ZÄHNE =2 $, 000 + 5 $, 890 + 3 $, 900 =$11, 790.

Spezifische Identifizierung

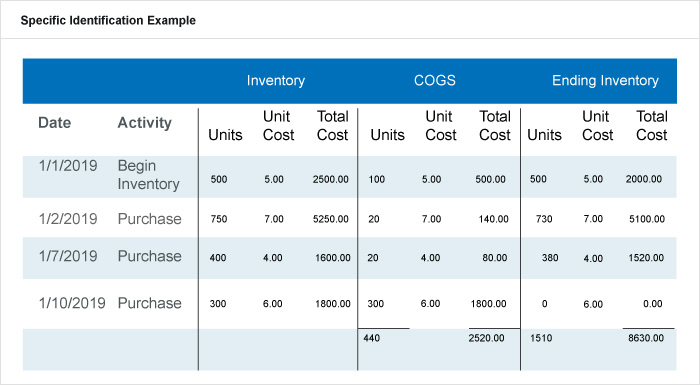

Die spezifische Identifizierungsmethode ist sowohl in einem periodischen System als auch in einem ewigen System gleich. Obwohl nicht weit verbreitet, Diese Methode erfordert eine sehr detaillierte physische Bestandsaufnahme. Das Unternehmen muss die Gesamteinheiten jeder Ware kennen und wissen, was es für jeden am Ende des Zeitraums übrig gebliebenen Artikel bezahlt hat. Mit anderen Worten, Das Unternehmen fügt jeder Einheit seiner Produkte die tatsächlichen Kosten hinzu. Dies ist einfach, wenn es sich bei den Produkten um große Artikel handelt, wie Autos oder Luxustechnologiegüter, denn das Unternehmen muss jeder Einheit eine eindeutige Identifikationsnummer oder ein Etikett zuweisen.

Das folgende Beispiel hat die gleichen Aktivitäten wie oben, außer dass das Unternehmen jede Einheit einzeln verfolgt und was sie gekauft hat. Dann, es führt eine detaillierte physische Inventur durch, Melden Sie jede verkaufte Einheit bis zum Datum des Kaufs zurück.

Sie melden zuerst den Endbestand für jedes Kaufdatum, dann addiere sie. Der Endbestand für diesen Zeitraum beträgt 2 $, 520 für 440 Einheiten. Berechnen Sie COGs für jede Werbebuchung, und addieren Sie sie dann zusammen, um die COGS der Periode zu erhalten. In diesem Beispiel, COGS ist $8, 630,00.

NetSuite kann Ihnen dabei helfen, Transparenz in Ihr Inventar zu schaffen

Die richtige Verwaltung des Inventars kann ein Geschäft aufbauen oder zerstören, und Einblick in Ihren Bestand ist entscheidend für den Erfolg. Während die periodische Methode für Unternehmen mit minimalen Lagerbeständen oder kleine Unternehmen akzeptabel ist, Unternehmen, die eine Skalierung planen, müssen ein System der ständigen Bestandsaufnahme implementieren. Unabhängig von der Art des Bestandskontrollprozesses, den Sie wählen, Entscheidungsträger benötigen die richtigen Tools, damit sie ihren Bestand effektiv verwalten können. NetSuite bietet eine Reihe nativer Tools zur Bestandsverfolgung an mehreren Standorten, Ermitteln von Meldepunkten und Verwalten von Sicherheitsbeständen und Cycle-Counts. Finden Sie mit den Funktionen für die Bedarfsplanung und die Verteilungsbedarfsplanung das richtige Gleichgewicht zwischen Nachfrage und Angebot in Ihrem gesamten Unternehmen.

Erfahren Sie mehr darüber, wie Sie Inventar automatisch verwalten können, reduzieren die Bearbeitungskosten und erhöhen den Cashflow.

-

Perpetual vs. Periodical Inventory:Was ist der Unterschied?

Lernen Sie die Unterschiede und Ähnlichkeiten zwischen der periodischen und der fortlaufenden Bestandsaufnahmemethode kennen und verwenden Sie diesen Leitfaden, um bei der Auswahl des richtigen System

-

Ein Leitfaden für kleine Unternehmen zu periodischen Inventarsystemen

Das System der periodischen Bestandsaufnahme ist eine einfache Möglichkeit, den Bestand zu verfolgen. Finden Sie heraus, ob es die richtige Methode für Ihr Unternehmen ist. Bestandsbewertungsmethoden

Lagerverwaltung

- Der prozentuale Anteil des Inventars am Gesamtvermögen

- Auswahl des richtigen Bestandsverwaltungssystems

- Bestandskontrolle vs. Bestandsverwaltung:Was ist der Unterschied?

- Bestandsverwaltung in der Cloud

- Bestandsverwaltung vs. Lagerverwaltung:Was ist der Unterschied?

- Just-in-Time vs. Just-in-Case:Die Wahl der richtigen Strategie

- Der endgültige Leitfaden für die unbefristete Bestandsaufnahme

- e*Trade vs. Robinhood:Welches ist die richtige Wahl für Ihr Geld?

- Was ist ein Perpetual Inventory System?

-

Bestandsmanagement meistern:Die 3 Säulen

Bestandsmanagement meistern:Die 3 Säulen Wie wir bereits besprochen haben, ist eine gute Bestandsverwaltung entscheidend, um mit dem explosiven Wachstum des E-Commerce-Marktes Schritt zu halten und ein außergewöhnliches Kundenerlebnis zu bie...

-

Die Einzelhandelsinventarmethode, erklärt

Die Einzelhandelsinventarmethode, erklärt Wie viel Einzelhandelsbestand habe ich noch in diesem Zeitraum? Was ist sein Gesamtwert? Wenn Sie von Hand zählen, kann die Durchführung einer physischen Inventur Ihrer Waren zeitaufwändig und sogar t...