Interesse:Definition und Erklärung

Egal, ob Sie einen Kredit aufnehmen oder nach einem Ort suchen, an dem Sie Ihr Geld vermehren können, Sie werden zweifellos auf Interesse stoßen. Dieses zentrale Finanzkonzept ist ein grundlegender Bestandteil der gesamten Finanzbranche. Wenn du es gut verstehst, Sie sparen Geld, wenn Sie Geld ausleihen, und verdienen Geld, wenn Sie einzahlen.

Was ist Interesse?

Interessendefinition

Zinsen sind die Kosten für die Kreditaufnahme. Dies ist der Betrag, den ein Kreditgeber einem Kreditnehmer für die Nutzung seiner Vermögenswerte berechnet. in der Regel als Prozentsatz des Kapitals ausgedrückt.

Zinsen sind die Kosten für die Kreditaufnahme. Es ist der Betrag, den ein Kreditgeber einem Kreditnehmer für die Nutzung seiner Vermögenswerte berechnet. Zinsen werden in der Regel als Prozentsatz des Kapitals ausgedrückt.

Welche Arten von Vermögenswerten werden als Kapital verwendet? In den meisten Fällen, wir reden über Bargeld. Wenn Sie einen Privatkredit aufnehmen, Hypothek, oder Autokredit, Eine Bank leiht Ihnen Bargeld für den Kauf und berechnet Ihnen Zinsen auf den geliehenen Betrag. Wenn Sie Bargeld auf ein Sparkonto einzahlen, die Bank bezahlt dich Zinsen dafür, dass Sie ihnen Ihr Geld leihen.

Aber in einigen Fällen, ein Kreditgeber könnte Inventar oder große Vermögenswerte wie Immobilien verleihen, Gebäude, oder Fahrzeuge. Sie könnten Zinsen auf der Grundlage des Wertes dieser Vermögenswerte oder auf andere Weise berechnen. Zum Beispiel, ein Hersteller könnte die Regale eines Einzelhändlers ohne Vorauszahlung füllen, aber berechnen Sie einen kleinen Zins auf den Saldo der Rechnung, bis sie beglichen ist.

So funktioniert das Interesse

Wenn Sie Geld leihen, Sie Zahlen Interesse. Die Zinsen entschädigen den Kreditgeber dafür, dass er sein Geld riskiert, indem Sie es verwenden. Es entschädigt auch den Kreditgeber für seine Unfähigkeit, dieses Geld anderswo zu verleihen.

Denken Sie an die Zahlung von Zinsen wie die Zahlung einer Mietgebühr. Wenn Sie einen Golfwagen mieten, Sie bezahlen das Clubhaus für das Privileg, es zu benutzen. Das ist das Interesse. Sie müssen auch den Golfwagen zurückgeben. Das ist das Prinzip.

Nehmen wir an, Sie leihen sich 2 Dollar, 000 von einer Bank. Die Bank leiht Ihnen das Geld für ein Jahr und verlangt 7% Zinsen. Nach dem Jahr, Sie zahlen der Bank 2 $, 140. Die 140 US-Dollar extra ist die Entschädigung der Bank, wenn sie Ihnen ihr Geld leiht. (Das ist eine einfache Erklärung dafür, wie das Interesse berechnet wird. Wir werden gleich mehr erklären.)

Wenn du Geld leihst, Sie verdiene Interesse. Sie dürfen sich nicht als Kreditgeber sehen, aber wahrscheinlich bist du es. Wenn Sie Geld auf ein Bankkonto einzahlen, Sie leihen dieses Geld technisch gesehen der Bank. Dafür verdienen Sie eine Entschädigung. Die Bank leiht dieses Geld ihren Kreditnehmern und berechnet ihnen Zinsen, gibt dir etwas von diesem Interesse, und behält die Differenz für sich.

Wenn Sie Zinsen verdienen, das ist dein geld. Sie können es abheben und nach Belieben ausgeben. Oder Sie können es in Ruhe lassen, um weiterhin mehr Zinsen zu verdienen. Da die Zinsen prozentual gezahlt werden, Sie können mehr Entschädigung erhalten, indem Sie mehr verleihen. Das ist, Sie können mehr verdienen, indem Sie mehr Geld auf Ihr Konto legen, damit die Bank es an andere ausleihen kann.

Jährlicher Prozentsatz (APR)

Wenn Sie schon einmal für einen Kredit eingekauft haben, Sie haben wahrscheinlich den Begriff APR gehört. Der effektive Jahreszins steht für "Annual Percentage Rate". Dieser Begriff beinhaltet den Zinssatz zuzüglich etwaiger Gebühren, die mit dem Darlehen verbunden sind. Wenn für das Darlehen keine Gebühren anfallen, der effektive Jahreszins würde dem Zinssatz entsprechen. Wenn das Darlehen zusätzlich zu den Zinsen Gebühren anfällt, der effektive Jahreszins wird höher sein als der Zinssatz.

Warum beschäftigen wir uns mit APR? Da Kreditgeber oft unterschiedliche Gebühren zusätzlich zu den Zinsen erheben, Es ist schwer, Kredite miteinander zu vergleichen, ohne viel komplexe Mathematik zu betreiben. APR erstellt einen Benchmark, damit Sie verschiedene Produkte vergleichen können.

Die Geschichte des Interesses

Die Leute haben sich bereits seit 3 gegenseitig Zinsen in Rechnung gestellt, 000 v. Die Kreditgeber erkannten, dass sie für die Übernahme des gesamten Risikos entschädigt werden mussten (der Kreditnehmer könnte nicht zahlen, schließlich) sowie den Verlust der Möglichkeit, dieses Geld anderweitig anzulegen.

In den Anfängen der Kreditvergabe Zinssätze von 20 % oder 25 % waren nicht ungewöhnlich. Heute, jedoch, so hohe Raten gelten als unverschämt, sogar räuberisch. Historisch gesehen, Die Zinssätze sind heute im Allgemeinen niedriger als je zuvor.

Warum sind die Zinsen so niedrig? Wettbewerb, meist. Der Investmentsektor ist anspruchsvoller denn je. Es gibt viele Orte für Investoren, um ihr Geld zu vermehren. Dies bedeutet, dass Kreditgeber ihre Zinsauszahlungen erhöhen müssen, um Einleger zu gewinnen. Es bedeutet auch, dass sie ihre Zinsen senken müssen, um Kreditnehmer anzuziehen.

Ursachen für hohe und niedrige Zinsen

Wie die meisten Dinge, Zinssätze werden durch Angebot und Nachfrage bestimmt. Wenn Kreditgeber viel Bargeld zu verleihen haben (hohes Angebot), Die Zinsen sinken, wenn sie miteinander konkurrieren. Wenn das Kreditangebot sinkt, die Zinsen steigen. Ähnlich, die Zinsen steigen, wenn mehr Menschen Kredite aufnehmen möchten (hohe Nachfrage) und sinken, wenn sich die Kreditaufnahme verlangsamt (geringe Nachfrage).

Inflation ist eine weitere Möglichkeit, die Zinssätze zu erhöhen. Wenn das Geld aufbläht, es verliert an Kaufkraft. Das bedeutet, dass das Geld in Ihrer Tasche im Moment technisch gesehen weniger wert ist.

Die Kreditgeber verlangen unter diesen Umständen höhere Zinsen, um die verringerte Kaufkraft des Geldes, das sie zurückerhalten, zu kompensieren. Stellen Sie sich das so vor:Sie erhalten morgen 1 USD, Sie erwarten jedoch, dass der Wert dieses Dollars auf 0,50 USD fällt. Stattdessen, Sie verlangen 2 $, damit Sie die gleiche Kaufkraft zurückbekommen.

Die Regierung kann die Zinssätze auch durch die Geldpolitik beeinflussen, um die Wirtschaft anzukurbeln. Zentralbanken (wie die Federal Reserve in den USA, die Bank von Kanada, und der Bank of England) Geld an kreditwürdige Kunden leihen, das sind meist andere Banken. Dies erzeugt einen Welleneffekt durch die Wirtschaft.

Die kreditnehmenden Banken verwenden den Zinssatz der Zentralbank, um die Zinssätze von ihr Produkte, wie Kreditkarten, Hypotheken, und Autokredite. Niedrige Zinsen bedeuten, dass Geld günstig zu leihen ist, So erhalten Unternehmen einen Anreiz, in Wachstum zu investieren. Höhere Zinssätze dämpfen diesen Effekt und verringern die Wahrscheinlichkeit, dass Unternehmen Kredite aufnehmen.

Heißt das nicht, dass die Zentralbanken ihre Zinsen immer niedrig halten sollten, damit es immer Wirtschaftswachstum gibt? Nicht genau. Bleiben die Zinsen niedrig, Zentralbanken werden sie während eines Wirtschaftsabschwungs nicht senken können, um die Wirtschaft anzukurbeln.

Schließlich, die einzelnen Faktoren eines Kreditprodukts und die Vertrauenswürdigkeit des Käufers wirken sich auf die Zinssätze aus. Kreditgeber verlangen niedrigere Zinsen für sicherere Wetten und höhere Zinsen, wenn ein höheres Risiko besteht. Kredit mit Sicherheiten absichern, Verbesserung Ihrer Kreditwürdigkeit, und das Akzeptieren kürzerer Kreditlaufzeiten sind gute Möglichkeiten, die Zinsen für aufgenommene Kredite zu senken.

Arten von Interesse

Es gibt zwei Hauptarten von Zinsen, die Verbraucher und Anleger betreffen:einfache Zinsen und Zinseszinsen.

Einfaches Interesse

Der einfache Zins basiert nur auf dem Nennbetrag des Darlehens oder der Einlage. Es ist einfach zu berechnen. Sie multiplizieren einfach den Kapitalbetrag mit dem Zinssatz und der Laufzeit, um zu bestimmen, wie viel Sie an Zinsen zahlen oder erhalten. Autokredite und Kreditkarten sind Kredite mit einfachen Zinsen, die die meisten Menschen einmal in ihrem Leben erfahren.

Zinseszins

Der Zinseszins richtet sich nach dem Kapital des Darlehens oder der Einlage Plus die Zinsen, die sich in jeder Periode darauf ansammeln. Dies bedeutet, dass sich der Zinseszins schnell summiert, je länger Sie schulden oder Geld schulden. Es ist am besten, Zinseszinsen zu vermeiden, wo immer Sie können, aber du solltest es versuchen erhalten Zinseszins wo immer möglich.

Zum Beispiel, wenn Sie Geld auf ein Sparkonto mit hoher Rendite einzahlen, Sie erhalten in jeder Periode Zinsen. Wenn die Bank die Zinsen in der nächsten Periode berechnet, sie berechnen es basierend auf deinem Neu Balance, Das bedeutet, dass Sie Zinsen für die zuvor verdienten Zinsen erhalten.

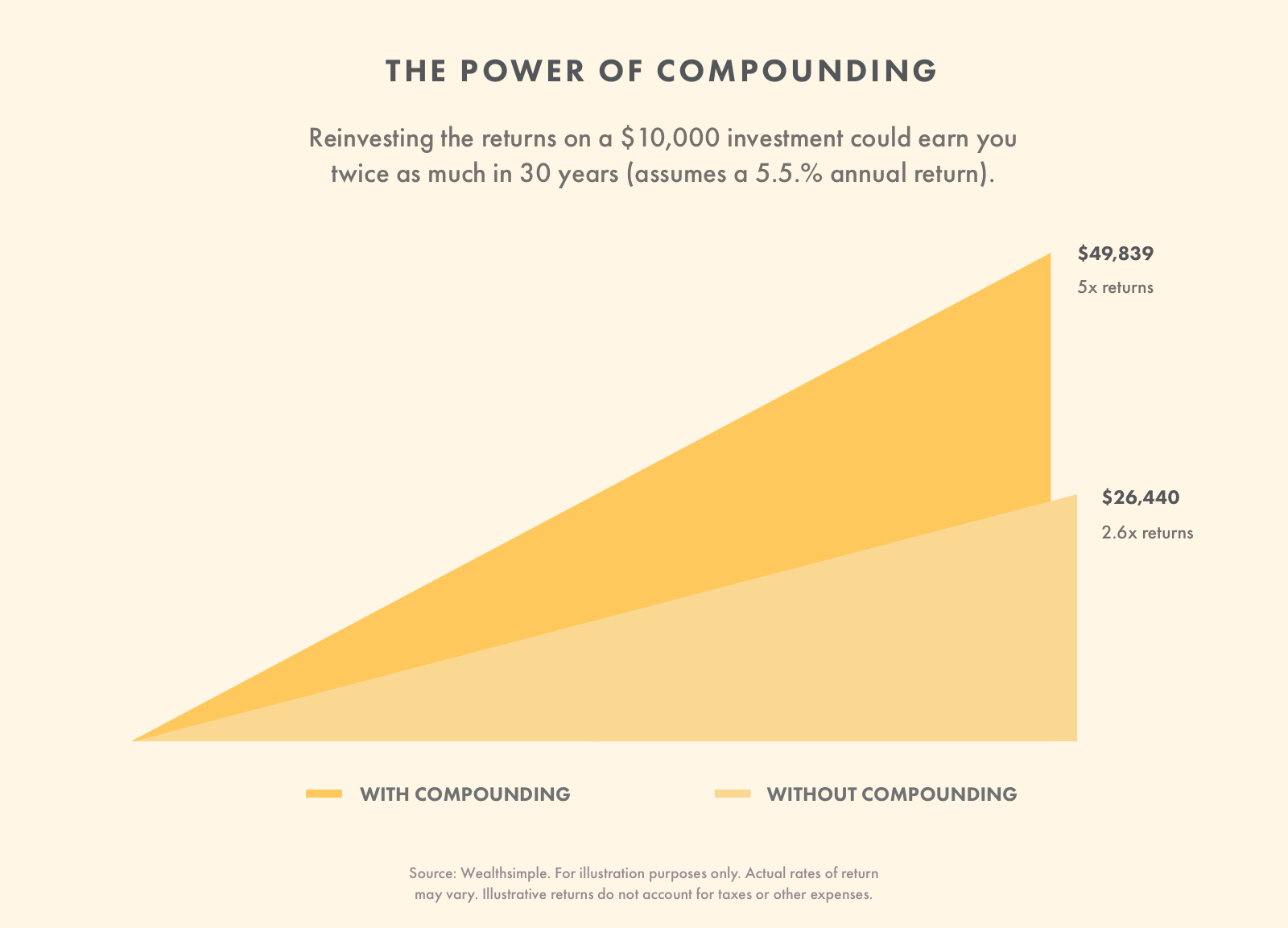

Der Schneeballeffekt des Zinseszinses ist ein wichtiger Weg, um im Laufe der Zeit Vermögen aufzubauen. und warum Sie möglichst lange vermeiden sollten, von Ihrem Anlagekonto abzuheben, insbesondere, wenn Sie ein automatisiertes Anlageportfolio verwenden. Zum Beispiel, Reinvestieren der Rendite von 10 $, 000 Einzahlung (was bedeutet, dass Sie niemals vom Konto abheben) könnten verdienen doppelt so viel mehr als 30 Jahre, als wenn Sie die Gewinne abheben würden.

So berechnen Sie Zinssätze

Bevor Sie ein Konto eröffnen oder einen Kredit aufnehmen, Es ist immer wichtig zu berechnen, wie viel Zinsen Sie zahlen oder verdienen. Dies hilft Ihnen zu entscheiden, ob die Gelegenheit für Sie richtig ist. So berechnen Sie diese beiden Arten von Zinsen.

Einfache Zinsformel

Einfacher Zins =(Prinzipal) (Jahreszins) (Darlehenslaufzeit in Jahren)

Nehmen wir an, Henry nimmt ein einfach verzinstes Darlehen für 15 US-Dollar auf. 000. Sein Jahreszinssatz beträgt 4% und er zahlt das Darlehen über sechs Jahre zurück. Sie können die Zinsen berechnen, indem Sie den Kapitalbetrag mit dem Zinssatz (als Dezimalzahl) und der Kreditlaufzeit multiplizieren.

Gesamte einfache Zinsen =15 $, 000 x 0,04% x 6 + 3 $, 600

Henry zahlt $3, 600 Gesamtzinsen für das Darlehen. Der zurückgezahlte Gesamtbetrag beträgt $18, 600.

Zinseszinsformel

Zinseszins =(Prinzipal) (1 + Jahreszins)^(Darlehenslaufzeit in Jahren) - (Prinzipal)

Das ist etwas verwirrend, gehen wir also durch. Henry kann kein Einfachzinsdarlehen bekommen. Die Bank wird ihm seine 15 Dollar leihen, 000 bei 4%, aber sie werden es jährlich zusammensetzen. Das Darlehen ist noch in sechs Jahren fällig. Sie können den Zinseszinssatz berechnen, indem Sie eins zum Zinssatz addieren (als Dezimalzahl), multipliziert mit dem Prinzipal, Anhebung auf die Kreditlaufzeit, und dann den Hauptbetrag abziehen.

Gesamter Zinseszins =($15, 000) (1 + .04)^6 - $15, 000 =$3, 975.

In diesem Fall, Henry zahlt $3, 975 Gesamtzinsen für das Darlehen. Der zurückgezahlte Gesamtbetrag beträgt $18, 975, Das sind 375 Dollar mehr, als wenn er einfache Zinsen zahlen müsste.

So finden Sie einen guten Zinssatz

Ob Sie einen niedrigen Zinssatz für einen Kredit oder eine Kreditlinie oder einen hohen Zinssatz für eine Investition wünschen, Der beste Weg, um einen guten Preis zu finden, ist, sich umzusehen. Vergleichen Sie verschiedene Produkte miteinander, um ein Gefühl dafür zu bekommen, was der Markt für fair hält. Wählen Sie das Darlehen oder die Investition, die für Sie am besten geeignet ist.

Wenn Sie einen Kredit oder eine Kreditlinie kaufen, behalten Sie Ihre persönlichen Umstände im Hinterkopf. Zum Beispiel, wenn Sie eine schlechte Kreditwürdigkeit haben, Es ist wichtig, Angebote für Personen zu vergleichen, die sich in der gleichen Kreditsituation befinden.

Stellen Sie sicher, dass Sie die gleichen Kreditarten miteinander vergleichen, sowie. Ein 24-Monats-Darlehen hat einen anderen Zinssatz (und andere Gebühren) als ein 48-Monats-Darlehen. Ein Eigenheimkredit, bei dem das Haus als Sicherheit verwendet wird, bietet einen günstigeren Zinssatz als ein Privatkredit, der nur auf einem Schuldschein beruht.

Wenn Sie ein Sparkonto oder ein Anlagekonto kaufen, Suchen Sie einfach nach dem höchsten Zinssatz mit Bedingungen, die Sie tolerieren können. Zum Beispiel, eine Einlagenbescheinigung zahlt in der Regel mehr aus als ein Standardsparkonto, aber es kommt mit einigen einzigartigen Anforderungen. Außerdem, Stellen Sie sicher, dass Sie ein seriöses Unternehmen wählen, das Ihr Geld versichert.

Kennen Sie Ihr Interesse

Nehmen Sie niemals einen Kredit auf, eine Kreditlinie eröffnen, oder ein Konto eröffnen, ohne den Zinssatz zu verstehen. Wenn Sie nicht wissen, wie viel Kreditgeber Ihnen in Rechnung stellen oder Zinsen zahlen, Sie lassen wahrscheinlich Geld auf dem Tisch. Das Verständnis der Zinsen, die Sie zahlen und verdienen, ist ein wichtiger Weg, um die Macht Ihres Geldes zu maximieren.

-

Definition von bullish und bearish

Experten in der Unternehmensfinanzierung bezeichnen die Märkte regelmäßig als bullish und bearish, basierend auf positiven oder negativen Kursbewegungen. Ein Bärenmarkt wird in der Regel als gegeben a

-

Zinseszinsrechner und Definition

Sparen für ein großes Ziel wie den Ruhestand kann sich überwältigend anfühlen. Mit knappen Budgets und viel Zeit, um die Dose auf die sprichwörtliche Straße zu treten, ist das Sparen für ihre goldenen

investieren

- Definition von Personal Banking

- Vorherrschende Zinssatzdefinition

- Ähnlichkeiten in Kapital- und Geldmärkten

- Definition von Zinsoptionen

- Kurze Interessendefinition und Verwendungen

- Erklärung von Stoozing

- Definition eines Ziegel- und Mörtelgeschäfts

- Eine Erklärung der Geldhaftigkeit

- Finanzberater und Interessenkonflikte

-

Definition der finanziellen Probleme

Definition der finanziellen Probleme Wenn Sie ein Problem mit Geld haben, das Sie in Verzweiflung bringt und Schwierigkeiten beim Bezahlen Ihrer Rechnungen verursacht, Dann hast du ein finanzielles Problem. Finanzielle Kämpfe können von ...

-

Definition der Geldmarktrücknahme

Definition der Geldmarktrücknahme Definition der Geldmarktrücknahme Geldmarktfonds sind Investmentfonds, die gesetzlich verpflichtet sind, in bargeldähnlichen Wertpapieren zu investieren, in der Regel sehr kurzfristige Kredite an sta...