So denken Sie über die passive Anlageperformance nach

Zuletzt aktualisiert im Dezember 2019

Einer der größten Fehler, den Anleger machen, besteht darin, Entscheidungen auf der Grundlage der jüngsten Performance zu treffen. Dies kann bedeuten, mehr Aktien einer Aktie zu kaufen, die in die Höhe geschossen ist, oder der Verkauf von Aktien, nachdem der Preis gefallen ist. Forschung hat gezeigt, dass meistens nicht, dieses „leistungsjagende“ Verhalten kann sehr schädlich sein .

Warum tun Anleger das? Es kann daran liegen, dass sie die Volatilität nicht verstehen, die sie kurzfristig erwarten sollten, um langfristig Gewinne zu erzielen. Um unseren Kunden zu helfen, diese Falle zu vermeiden, Wir haben einen dreistufigen Rahmen geschaffen, um über die Performance für langfristige „passive“ Portfolios wie unseres nachzudenken. die nicht für den aktiven Handel ausgelegt sind. Sie wurden mit dem Ziel entwickelt, Ihr Geld im Laufe der Zeit allmählich zu steigern.

-

Legen Sie Ihren Zeithorizont und Ihre Risikotoleranz fest — Je länger Sie investiert bleiben können, desto unwahrscheinlicher ist es, dass Sie einen bedeutenden Verlust erleiden, auch bei riskanten Portfolios. Wenn Sie das Geld früher benötigen und das Verlustrisiko reduzieren möchten, Betrachten Sie sicherere Portfolios.

-

Erwartungen setzen . Sie müssen wissen, welche Art von Volatilität kurzfristig zu erwarten ist und warum – insbesondere bei Verlusten. Die Renditen im Laufe der Zeit sollten ungefähr proportional zu dem von Ihnen eingegangenen Risiko sein. aber es ist nicht ungewöhnlich, in einem einzigen Jahr 10-20% zu verlieren, wenn die Märkte nach unten drehen. Selten, riskantere Portfolios können viel mehr verlieren. Erwarten Sie kurzfristig eine Vielzahl von Ergebnissen, aber wissen Sie, dass sich dies im Laufe der Zeit ausgleichen sollte. Sie werden wahrscheinlich in ungefähr einem von drei Jahren Geld verlieren – was bedeutet, dass Sie wahrscheinlich machen Geld in den anderen beiden.

-

Bewerten Sie Leistung vs. Erwartungen . Betrachten Sie die Leistung im Kontext der Geschichte und was auf den globalen Märkten passiert.

Dieser Rahmen hilft Ihnen, auf Kurs zu bleiben und Fehlentscheidungen zu vermeiden, die auf lange Sicht schaden könnten. Der größte Imbiss? Sei geduldig. Um erfolgreich zu sein, ist es wichtig, den Kurs durch Höhen und Tiefen zu halten.

1. Legen Sie Ihren Zeithorizont und Ihre Risikotoleranz fest

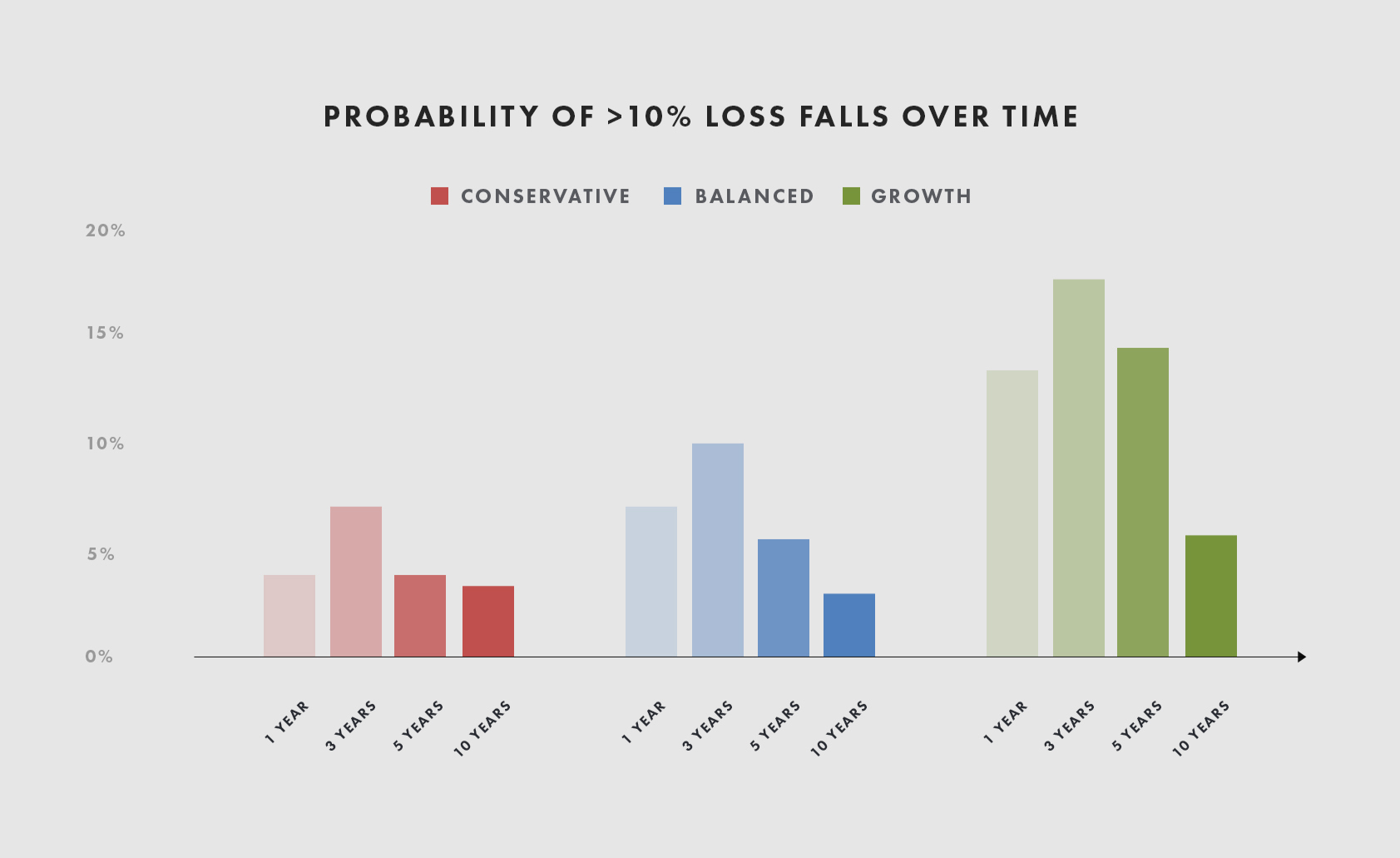

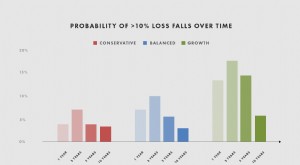

Die folgende Grafik zeigt, großes Bild, wie die Wahrscheinlichkeit eines Verlusts von 10 % historisch für jedes der Portfolios bis in die 1920er Jahre zurückgekehrt ausgesehen hätte, angepasst an das heute niedrige Zinsniveau. Wie du siehst, das Verlustrisiko ist kurzfristig höher, nimmt aber mit der Zeit ab.

Für das Wachstumsportfolio die Wahrscheinlichkeit, 10 % oder mehr zu verlieren, ist bei der 5-Jahres-Marke immer noch relativ hoch – etwa 15 %. Nach 10 Jahren, diese Wahrscheinlichkeit sinkt auf 5-6% und sinkt von dort aus weiter. Für die konservativen und ausgewogenen Portfolios die Wahrscheinlichkeit eines materiellen Verlustes beginnt um die 4- bis 5-Jahres-Marke unter 5 % zu sinken. Beachten Sie, wie die Wahrscheinlichkeit steigt, bevor sie fällt. Es besteht zwar eine gewisse Wahrscheinlichkeit, ein paar schlechte Jahre hintereinander zu haben, Viele schlechte Jahre hintereinander zu haben, ist ziemlich unwahrscheinlich. (Und vergiss nicht, die Wahrscheinlichkeit von positiv Renditen nach 5 Jahren ist weit höher als die Wahrscheinlichkeit von Verlusten – von 74 % für das Wachstumsportfolio bis zu 84 % für das konservative Portfolio.)

Weitere Informationen zu diesem Diagramm finden Sie unter siehe Angaben und Anmerkung 1 im Abschnitt Angaben weiter unten.

Natürlich, niemand kennt die wahren Wahrscheinlichkeiten – das sind nur historische Durchschnitte – und die Zukunft könnte ganz anders aussehen als die Vergangenheit. Wir glauben jedoch, dass die Historie ein ziemlich guter Indikator dafür ist, wie lange Sie für jedes Portfolio einplanen sollten, um investiert zu bleiben.

So, Wie lange können Sie investiert bleiben? Wie viel kurzfristige Schmerzen sind Sie bereit, für einen langfristigen Gewinn zu ertragen? Stellen Sie sicher, dass Sie sich über Ihre Antwort im Klaren sind und wählen Sie das Portfolio, das zu Ihnen passt.

Nur zu illustrativen Zwecken. Die Eignung des Portfolios hängt von den individuellen Umständen von Person zu Person ab. Wenden Sie sich an Ihren Berater oder fragen Sie bei Wealthsimple nach weiteren Informationen, welches Portfolio für Sie das richtige ist.

2. Leistungserwartungen festlegen

Um die Leistung auf intelligente Weise zu bewerten – sowohl kurzfristig als auch langfristig – müssen Sie klare Erwartungen festlegen. Zuerst, Es ist wichtig, sich mit der Bandbreite potenzieller Ergebnisse in einem bestimmten Quartal oder Jahr vertraut zu machen – d. h. wie oft das Portfolio Geld verliert und wie groß diese Verluste werden könnten. Sekunde, Es ist wichtig zu verstehen, was die Leistung antreibt, damit Sie Ihre Ergebnisse nachvollziehen können.

Erwarten Sie eine breite Palette von Ergebnissen

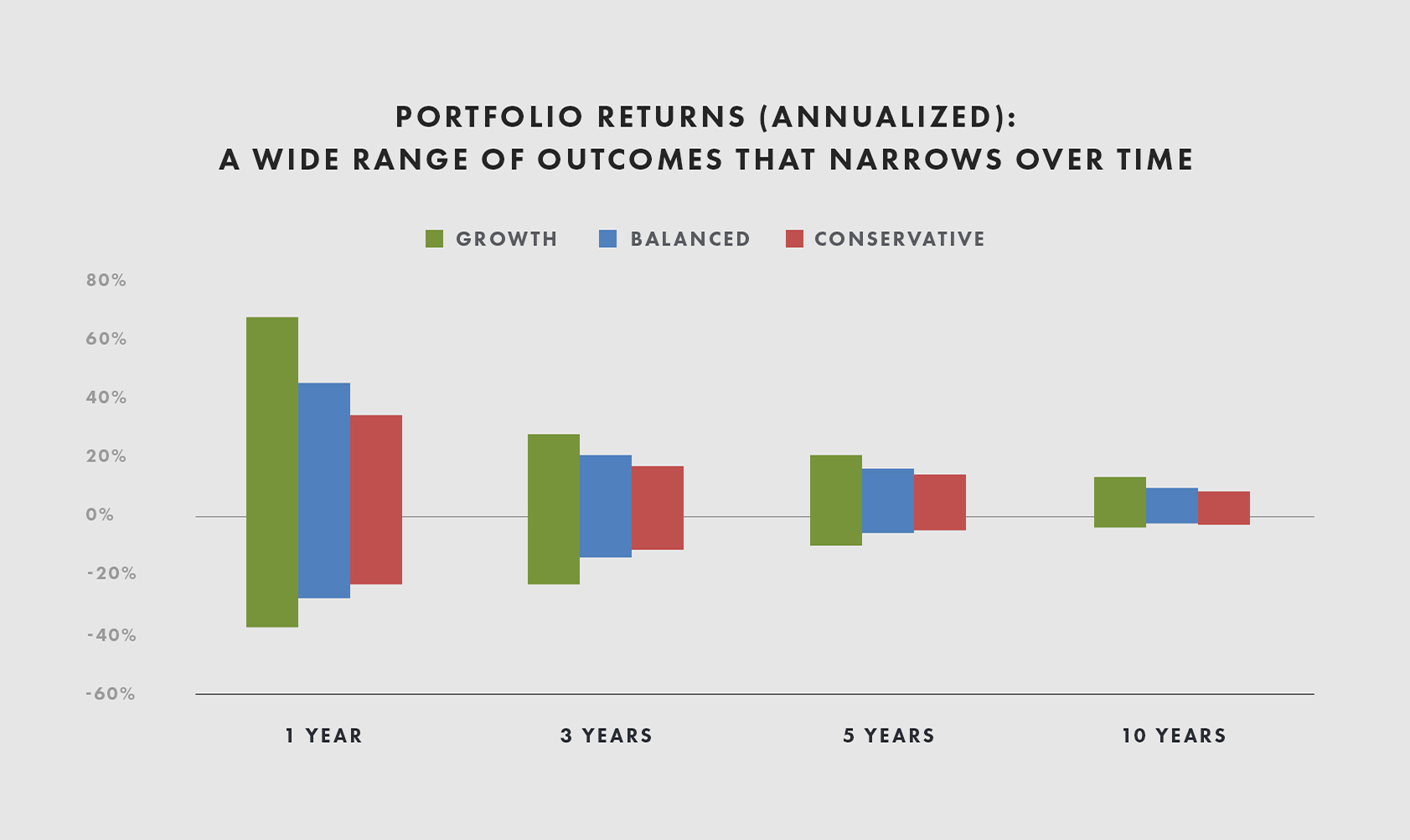

Bei den meisten Portfolios Sie sollten kurzfristig eine breite Palette potenzieller Ergebnisse erwarten, die sich im Laufe der Zeit ausgleichen werden. Je riskanter Ihr Portfolio ist, desto höher die erwartete Rendite auf lange Sicht – aber desto größer werden diese kurzfristigen Schwankungen sein. Um ein Gefühl für die Bandbreite der zu erwartenden Ergebnisse zu bekommen, wir schauen uns noch einmal an, wie sich die Märkte in der Vergangenheit entwickelt haben. Die folgende Grafik zeigt die Bandbreite der annualisierten Renditen, die Sie über ein Jahr hätten erzielen können, 3 Jahre, 5-Jahres- und 10-Jahres-Zeiträume, die wieder bis in die 1920er Jahre zurückreichen, und angepasst, um den heute niedrigeren erwarteten risikofreien Zinssatz (ca. 1 %) widerzuspiegeln.

Weitere Informationen zu diesem Diagramm finden Sie unter siehe Angaben und Anmerkung 2 im Abschnitt Angaben weiter unten.

Wie du siehst, je riskanter das Portfolio ist, desto volatiler sind die Renditen. Dies ist zu erwarten:Ein wachstumsorientiertes Portfolio wird stärkere Schwankungen erfahren als ein konservatives. Ebenfalls, Die Renditen sind kurzfristig am volatilsten (1 Jahr) – sie können sehr hoch oder sehr niedrig sein – und werden im Laufe der Zeit (10 Jahre) glatter und konstanter positiv. Es ist nichts wert, jedoch, dass auch bei der 10-Jahres-Marke und darüber hinaus eine breite Palette von Ergebnissen ist möglich.

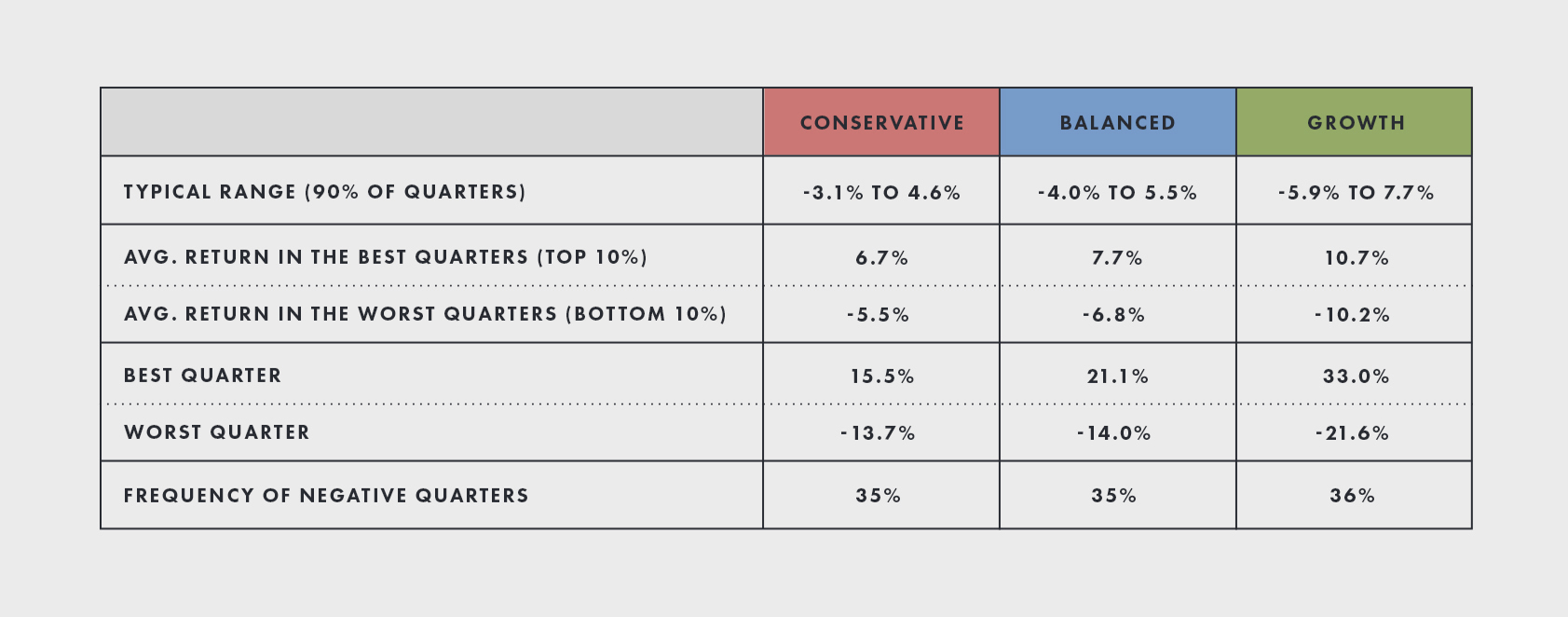

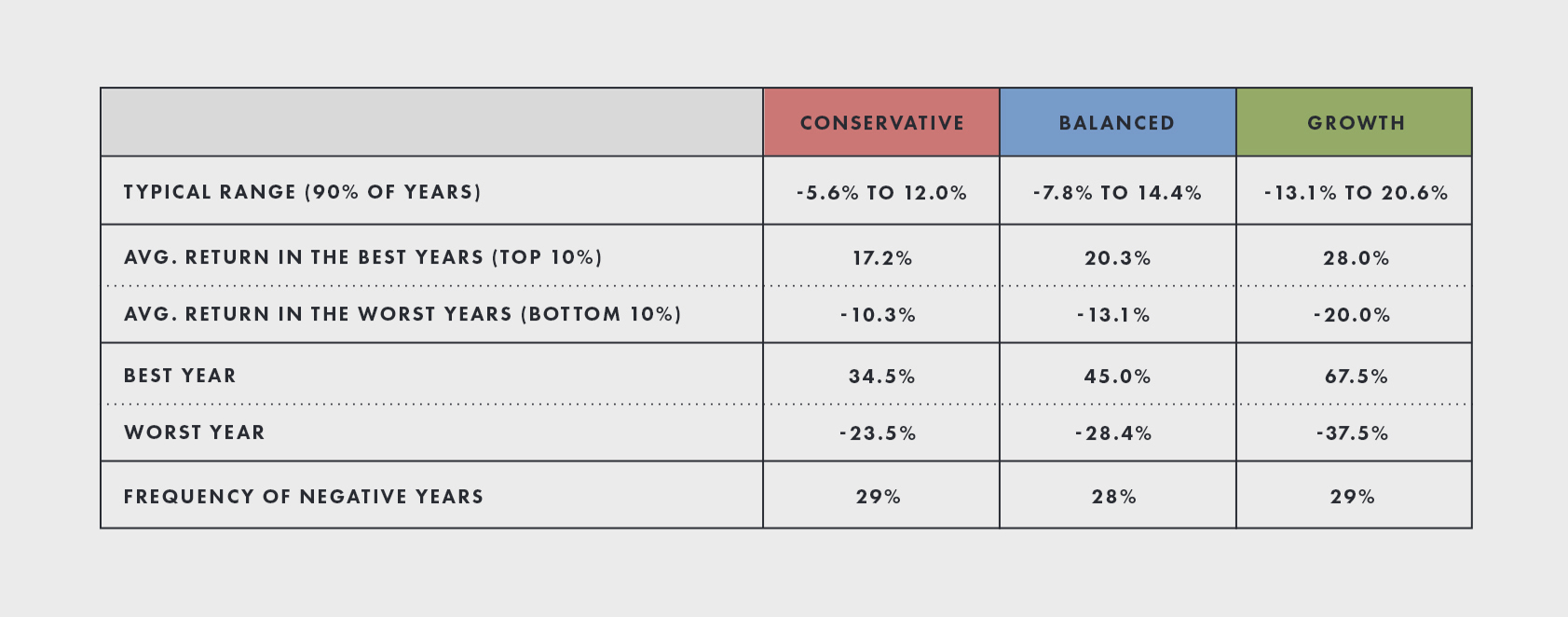

Die folgenden Tabellen vergrößern die kurzfristige Leistung. Sie zeigen für jedes Portfolio ein „typisches“ Quartal und Jahr, sowie die besten (obersten 10 %) und schlechtesten (untersten 10 %) der Quartale und Jahre. Vor allem, 30% der Jahre sind negativ. Das ist normal. Ein schlechtes Jahr kann leicht einen Verlust von 10-20% oder mehr bedeuten, je nach Portfolio. Natürlich, Die guten Jahre können sehr gut sein, und im Laufe der Zeit, Die Geschichte zeigt uns, dass es mehr gute als schlechte Jahre gibt. Mit der gleichen Simulation wie oben, Hier ist die simulierte Renditespanne.

Weitere Informationen zu diesen Tabellen finden Sie unter siehe Angaben und Anmerkung 3 im Abschnitt Angaben unten.

Zusammenfassend, Sie sollten auch für das konservative Portfolio kurzfristig mit einer großen Bandbreite an Ergebnissen rechnen, und insbesondere für das Wachstumsportfolio. Diese Volatilität ist ein wesentlicher Bestandteil der Risikobereitschaft, um im Laufe der Zeit positive Renditen zu erzielen.

Wirtschaftliche Rahmenbedingungen steigern die Rendite

Wenn der erste Teil des Festlegens von Erwartungen darin besteht, zu wissen, welche Rendite und welche Bandbreite zu erwarten sind, Teil zwei ist zu verstehen, was diese Renditen antreibt.

Kurzfristig, Renditen sind mit den wirtschaftlichen Bedingungen verbunden und wie die Geldpolitik – z.B. wie Zentralbanken die Zinssätze erhöhen oder senken – entfaltet sich im Verhältnis zu den Erwartungen der Märkte. Wenn die Märkte ein starkes und schwaches Wirtschaftswachstum erwarten, Aktien werden wahrscheinlich fallen und Anleihen sollten sich erholen. Wenn die Inflation steigen soll, aber weniger als erwartet, Wir erwarten, dass sowohl Aktien als auch Anleihen gut abschneiden. Wenn die Inflation steigt, Sowohl Aktien als auch Anleihen werden wahrscheinlich schlecht abschneiden. Wenn die Geldpolitik einfacher ist, als die Märkte erwarten – die Zinsen sind niedrig und es ist für Menschen und Unternehmen einfach, Geld zu leihen – sollten sowohl Aktien als auch Anleihen gut abschneiden. Im Gegensatz, wenn die Geldpolitik straffer ist als die Märkte erwarten, Sowohl Aktien als auch Anleihen sollten darunter leiden.

Die kurzfristige Wertentwicklung Ihres Portfolios wird von seinem Asset-Mix bestimmt. Für ein Wachstumsportfolio, Die meisten Vermögenswerte – etwa 80 Prozent – befinden sich in Aktien. Da Aktien im Allgemeinen viel riskanter sind als Anleihen, Dies bedeutet, dass Wachstum ein wichtiger Renditetreiber sein wird. Ein konservatives Portfolio, im Gegensatz, gleicht das Risiko zwischen Aktien und Anleihen aus, so dass das Portfolio weniger Wachstumsveränderungen ausgesetzt sein sollte.

Im Laufe der Zeit, kurzfristige Veränderungen der Wachstumserwartungen, Inflation, und Geldpolitik sollte keine große Rolle spielen, da sie zum Auswaschen neigen. Manchmal sind sie überraschend positiv, andere Male auf der Kehrseite. Diese Kräfte sind jedoch bekannte Risiken, deren Verständnis wichtig ist, da sie Ihnen helfen, Ihre Leistung zu verstehen.

Weitere Informationen zum Wachstum, Inflation, und Zentralbankpolitik treiben die Performance an, siehe Anhang A unseres Whitepapers zum Portfolioaufbau Hier .

3. Bewerten Sie Leistung vs. Erwartungen

Der nächste Schritt ist die Bewertung der Performance Ihres Portfolios. Für eine langfristige passive Strategie, Es ist wichtig, die Leistung nicht zu häufig zu überprüfen. Forschung hat gezeigt, dass zumindest in experimentellen Settings, Anleger, die die Performance am häufigsten bewerten, „gingen das geringste Risiko ein und verdienten am wenigsten Geld“. Dies liegt daran, dass all das Einchecken dazu führte, dass Anleger wegen kurzfristiger Verluste in Panik geraten und unkluge Entscheidungen zum Verkauf treffen, wenn sie den Abschwung einfach hätten abwarten sollen. Wenn Sie Ihr Portfolio (höchstens) einmal im Quartal bewerten, finden Sie ein angemessenes Gleichgewicht zwischen der Notwendigkeit, Ihre Leistung zu kennen, und genügend neuen Leistungsinformationen, um das Einchecken nützlich zu machen.

Behalten Sie die Leistung im Blick

Zuerst, Es ist wichtig, die Leistung im Kontext der Geschichte zu bewerten. Das bedeutet, dass Sie sich nicht nur ansehen, wie gut oder schlecht Ihr Portfolio im Quartal abgeschnitten hat, sondern auch, wie es in den vorangegangenen Quartalen gelaufen ist oder gewesen wäre, so weit wie möglich in der Zeit zurück. So erfahren Sie, wie ein „typisches“ Viertel aussieht.

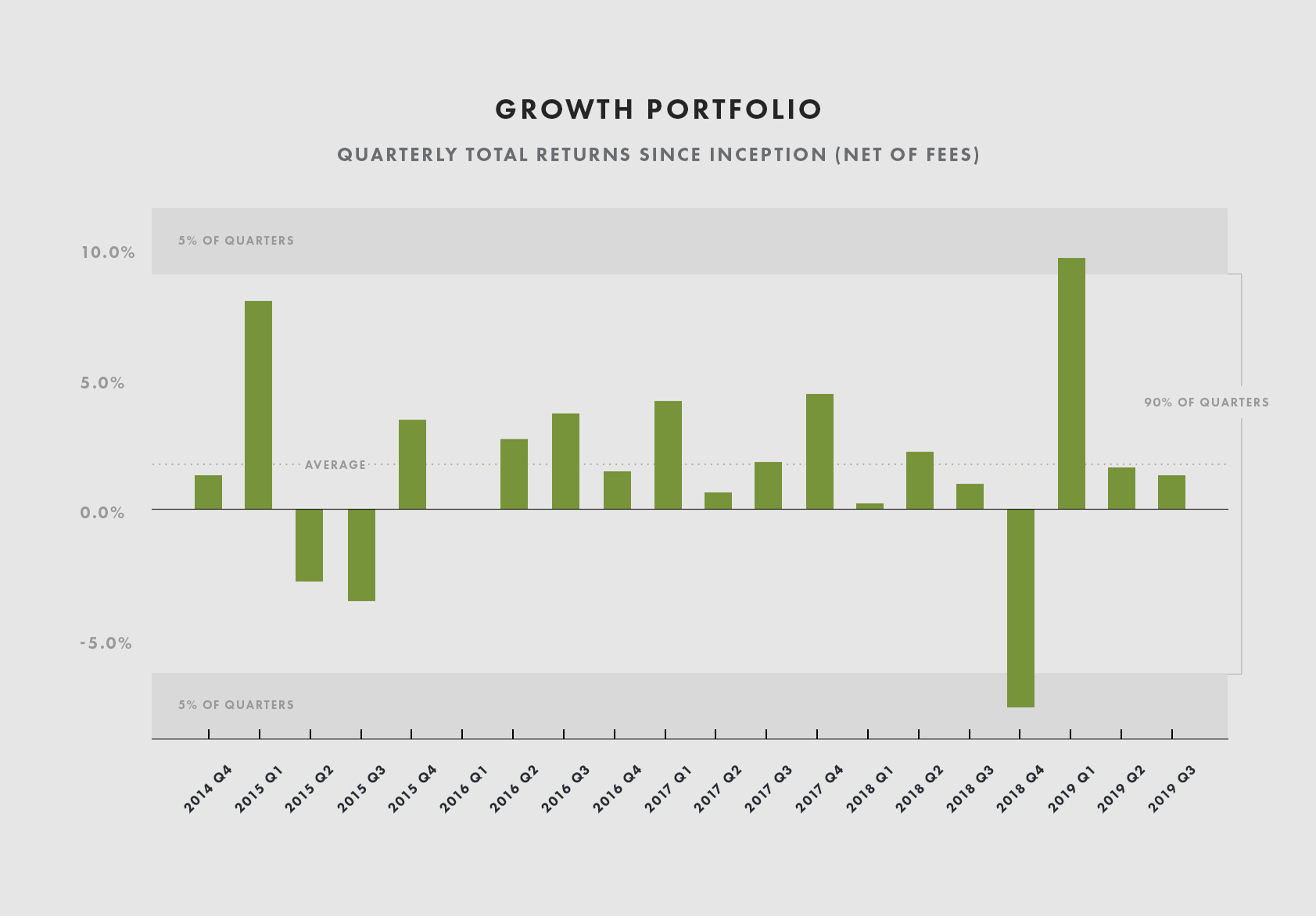

Die folgende Grafik zeigt die vierteljährliche Performance des Wachstumsportfolios von Wealthsimple jedes Quartal seit Auflegung im Jahr 2014. 90 % der Zeit, die Leistung sollte innerhalb der beiden gezeigten Bänder liegen, aber eines in 2 bis 3 Jahren oder so (1 in 10 Quartalen), Wir erwarten, dass die Renditen außerhalb dieser Bänder liegen. Die Wahrscheinlichkeit, dass ein Quartal über oder unter 90% der historischen Ergebnisse liegt, ist also ziemlich gut – tatsächlich sind es 10%. Aber die Wahrscheinlichkeit, dass Sie 3 oder 4 solcher Quartale hintereinander haben, ist sehr gering – weniger als 1%. Diese Art von Kontext kann helfen, einen kürzlichen Gewinn oder Verlust in die richtige Perspektive zu rücken.

Weitere Informationen zu diesem Diagramm finden Sie unter siehe Anmerkung 4 im Abschnitt „Angaben“ weiter unten.

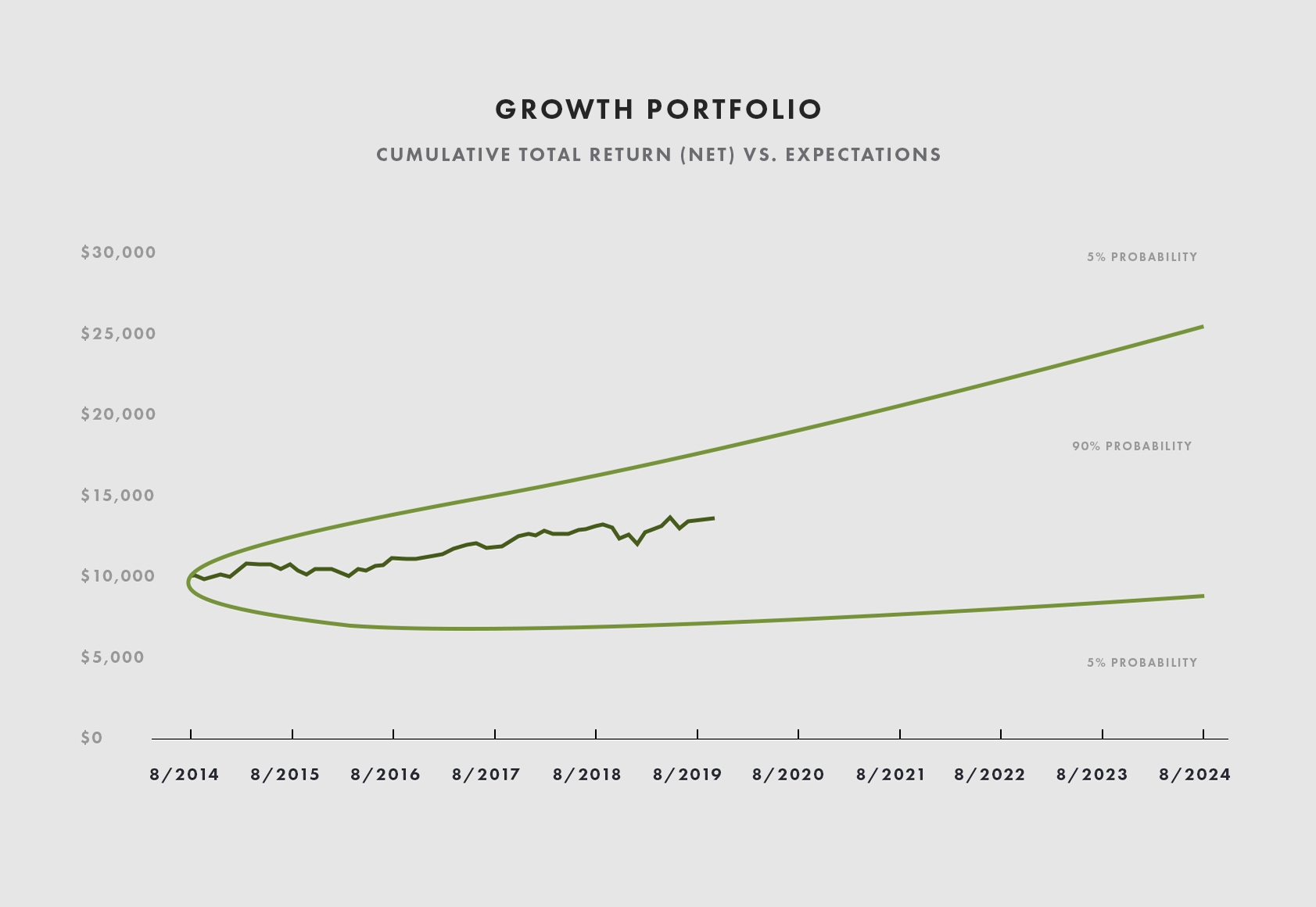

Während die Performance von Quartal zu Quartal stark schwanken kann, Die Portfolios haben im Laufe der Zeit in der Vergangenheit attraktive Renditen erzielt. Diese letzte Grafik zeigt die kumulierte Performance im Vergleich zu den Ergebnissen, die wir basierend auf der langfristigen historischen Volatilität und den Renditen ähnlicher Portfolios erwarten würden. Das Portfolio hat sich im Rahmen der Erwartungen entwickelt.

Weitere Informationen zu diesem Diagramm finden Sie unter siehe Anmerkung 5 im Abschnitt „Angaben“ weiter unten.

Verstehen, was die Leistung antreibt

So warum Haben sich Vermögenswerte so entwickelt, wie sie es taten? Haben sich die Wachstumserwartungen im Quartalsverlauf verbessert? Wenn ja, Wir erwarten, dass sich die Aktien erholen. Hat die Fed unerwartet die Zinsen gesenkt? Wenn ja, Wir würden erwarten, dass sich Anleihen erholen, und wahrscheinlich auch Aktien. Ein Teil der Leistungsbewertung besteht darin, zu bestätigen, dass sich das Portfolio so verhält, wie Sie es angesichts der Weltgeschehen erwarten würden.

Abschluss

Um sich mit Ihrer Leistung vertraut zu machen, Sie müssen: (1) sicherstellen, dass Sie angesichts Ihres Zeithorizonts und Ihrer Risikobereitschaft in dem für Sie geeigneten Portfolio sind, (2) kurzfristig eine breite Palette von Ergebnissen erwarten, und (3) die Leistung im Kontext Ihrer Erwartungen bewerten und die wirtschaftlichen Triebkräfte dahinter verstehen. Wenn das, was Sie erleben, im Bereich Ihrer Erwartungen liegt, und es macht Sinn für dich, es ist wahrscheinlicher, dass Sie den Kurs halten.

Wir hoffen, dass dieser Leitfaden zum Nachdenken über die Leistung Ihnen hilft, die Dinge im Blick zu behalten, wenn Sie das nächste Mal einen Rückgang der Renditen sehen – auch wenn es sich um einen großen handelt! Wie immer, Kontaktieren Sie uns, wenn Sie Fragen haben – wir beantworten sie gerne.

Offenlegung

-

Quellen: Globale Finanzdaten, Xignite-Daten, Vermögeneinfache Analyse

-

Offenlegung: Alle Diagramme und Tabellen dienen nur zur Veranschaulichung und sind nicht die Ergebnisse eines tatsächlichen Kontos. Lange Renditehistorien gelten für simulierte Portfolios von globalen Aktien und kanadischen 10-jährigen Anleihen über dem kanadischen 3-Monats-T-Bill-Satz seit 1925 plus einem angenommenen Cash-Satz von 1%. abzüglich der Verwaltungsgebühr von Wealthsimple (0,50%) und angenommener ETF-Gebühren von durchschnittlich 0,15%, und eine annualisierte Fremdwährungsumrechnungsgebühr von 0,03 %, und wie folgt gewichtet:konservativ (35% Aktien, 65 % Anleihen), ausgewogen (50%/50%), und Wachstum (80%/20%), unter Annahme einer monatlichen Neugewichtung und vor Transaktionskosten. Die simulierte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Hinweis auf zukünftige Ergebnisse, die tatsächlichen Zuweisungen weichen ab, und die tatsächliche Leistung und Wahrscheinlichkeit weichen ab.

-

Anmerkung 1: Diese Grafik spiegelt Häufigkeiten von Verlusten unterschiedlicher Größenordnung für die simulierten Portfolios wider.

-

Anmerkung 2: Diese Grafik spiegelt die Bandbreite der annualisierten Renditen für die simulierten Portfolios wider.

-

Notiz 3: Die Tabellen zeigen die historischen Ergebnisse der Portfoliosimulationen.

-

Hinweis 4: Quelle:Xignite-Daten, Vermögeneinfache Analyse. Das Diagramm der vierteljährlichen Renditen des Wachstumsportfolios zeigt die simulierten Renditen des Wachstumsportfolios von Wealthsimple unter Verwendung der Wealthsimple-Zielallokationen im Zeitverlauf und der schwellenbasierten Neugewichtungslogik von Wealthsimple. abzüglich einer geschätzten Verwaltungsgebühr von 0,5 %, 0,15 % gewichtete durchschnittliche ETF-Gebühr, und 0,03% annualisierte Fremdwährungsumrechnungsgebühr, falls zutreffend, vor anderen Transaktionskosten. Die angezeigten Renditen spiegeln nicht die Performance eines von Wealthsimple gehandelten Kontos wider und die tatsächlichen Renditen des Kontos können aufgrund von zeitlichen Unterschieden variieren. Dividendenreinvestition, Handelskosten, Steuerverluste, Fremdwährungsgebühren, Steuern, und andere Faktoren. Die angezeigten Renditen spiegeln die Zuweisungen von registrierten Konten (RRSP) wider; Die tatsächlichen Zuweisungen können je nach Kontotyp variieren. Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Hinweis auf zukünftige Ergebnisse. Wahrscheinlichkeiten sind nicht bekannt, tatsächliche Wahrscheinlichkeiten können abweichen, und zukünftige Leistungen können erheblich von den Erwartungen abweichen.

-

Hinweis 5: Quelle:Xignite-Daten, Vermögeneinfache Analyse. Die Grafik zeigt die Gesamtrendite abzüglich Gebühren eines repräsentativen Wachstumsportfolios seit Auflegung, berechnet wie in Anmerkung 4 beschrieben, im Vergleich zu den kumulierten langfristigen Erwartungen, die eine langfristige Volatilität von 10 % annehmen. erwartete Renditen von 4% über Barmittel, eine Barzahlungsrate von 1 % und eine normale Renditeverteilung, die angepasst ist, um die auf den Märkten vorhandenen fetten Schwänze zu berücksichtigen. Nicht die Renditen eines einzelnen Kontos. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse und die Leistung der einzelnen Konten kann unterschiedlich sein.

-

Wie man sich nicht mehr darum kümmert, was die Leute denken und tun

Ist es dir wichtig, was die Leute von dir denken? Oder denkst du oft über die Handlungen anderer nach? Brunnen, du bist nicht allein. Auch wenn es scheinen mag, dass die Menschen egoistisch sind, die

-

So erstellen Sie einen Investitionsplan

Haben Sie einen Investitionsplan? Nach neuesten Forschungsergebnissen legen mehr als die Hälfte der jungen Erwachsenen von heute ihr Geld an und geben an, zuversichtlich in ihre finanzielle Zukunft zu

Investition

- So kaufen Sie als Finanzinvestition gehaltene Immobilien

- Wie funktionieren sozial verantwortliche Investmentfonds?

- So recherchieren Sie sozial verantwortliche Investitionen

- So identifizieren Sie potenzielle neue Investitionen

- So gründen Sie einen Investmentclub

- So wählen Sie ein Investment-Management-Programm aus

- Wie funktioniert eine passive ausländische Investmentgesellschaft?

- Wie man Millionär wird

- Wie fange ich an zu investieren

-

Wie Sie darüber nachdenken, über Ihren Notfallfonds hinaus zu sparen

Wie Sie darüber nachdenken, über Ihren Notfallfonds hinaus zu sparen Wenn Sie von Gehaltsscheck zu Gehaltsscheck gelebt haben, genug Geld für einen Notfallfonds aufzutreiben, kann sich wie eine Offenbarung anfühlen. Plötzlich lebst du nicht mehr mit einer dunklen Wolke...

-

So denken Sie über die passive Anlageperformance nach

So denken Sie über die passive Anlageperformance nach Zuletzt aktualisiert im Dezember 2019 Einer der größten Fehler, den Anleger machen, besteht darin, Entscheidungen auf der Grundlage der jüngsten Performance zu treffen. Dies kann bedeuten, mehr Akt...