Wie hat sich COVID-19 auf unser finanzielles Verhalten ausgewirkt?

Der Einfluss von COVID-19 ist schwer zu ergründen. Da wir unsere Geschäfte so fest im Griff haben, unsere Schulen, und unsere Gesundheit, Können wir wirklich wissen, wie sich die Pandemie entwickeln wird? Was macht eine solche Erfahrung mit dem Geldbeutel einer Person und ihrer Fähigkeit, sich finanziell wohl zu fühlen?

Wir haben vor kurzem mit über 1 eingecheckt. 000 Menschen im ganzen Land, die wie du, haben kürzlich die Folgen der globalen Pandemie erlebt. Durch den Vergleich der Stimmungen aus zwei Umfragen, die im Abstand von nur vier Monaten durchgeführt wurden, konnten wir konkret sehen, wie das Coronavirus das Finanzverhalten der Menschen beeinflusst hat, ihre Anlagestrategien, und sogar ihr Konzept von Reichtum und Komfort. Einige Strategien sprechen bestimmte Generationen mehr an als andere. Wenn Sie wissen möchten, wie sich Ihre eigenen finanziellen Reaktionen auf COVID-19 mit denen im ganzen Land messen, weiter lesen.

Finanzielle Sicherheit neu definieren

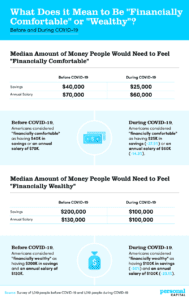

Die ursprüngliche Umfrage (abgeschlossen Ende Februar 2020) hatte die Teilnehmer gefragt, wie viel Geld sie als Ersparnisse und als Jahresgehalt benötigen würden, um sich finanziell wohl und wohlhabend zu fühlen. Dieselben Fragen haben wir seit dem Ausbruch des Coronavirus einer ähnlichen Bevölkerung erneut gestellt und sie in der folgenden Infografik verglichen.

Die Vorher-Nachher-Bilder von Komfort und Reichtum sahen ganz anders aus. Vor dem Coronavirus, Komfort sah aus wie ein Jahresgehalt von 70 Dollar, 000 und ein Sparkonto mit $40, 000 drin. Ein Coronavirus später, jedoch, und finanzieller Komfort soll jetzt 60 Dollar bedeuten, 000 Jahresgehalt und 25 $, 000 Sparkonto. Damit sind unsere Ansprüche an den finanziellen Komfort um mehr als 37 % gesunken.

Aber auch die Definition von Reichtum selbst hatte sich geändert. Letztes Jahr, um sich „finanziell wohlhabend“ zu fühlen, "Die Amerikaner sagten, sie würden 200 Dollar wollen, 000 an Ersparnissen und 130 $ verdienen, 000 pro Jahr. Jetzt? Diese Zahlen fielen jeweils auf 100 US-Dollar, 000 . Das bedeutet, dass der Preis, sich reich zu fühlen, ungefähr halb so hoch ist wie im letzten Jahr. Dies ist wahrscheinlich eine gute Nachricht für die 43 %, die während des Ausbruchs ihren Arbeitsplatz und ihr Gehalt verloren haben.

Liquide Mittel und finanzieller Komfort

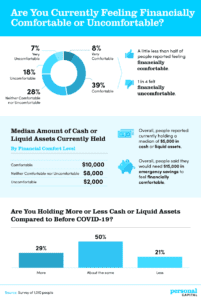

Wir haben die Zahlen für einen Moment beiseite gelegt und die Leute gefragt, ob sie sich wohl fühlen, egal wie viel sie hatten. Dann geben wir unsere Zahlen wieder ein, um diese Gefühle mit ihren tatsächlichen Finanzen zu vergleichen. Im folgenden Teil der Studie wird untersucht, wie wohl sich die Befragten im Vergleich zu der Menge an liquiden Mitteln, die sie zu diesem Zeitpunkt hielten, fühlten.

Trotz Sturm, ein großer Prozentsatz der Befragten fühlte sich finanziell wohl. Etwa die Hälfte gab an, sich so zu fühlen, mit 8 % sogar im „sehr bequemen“ Bereich. Das gesagt, Auch tiefe finanzielle Unbequemlichkeiten waren keine Seltenheit:1 von 4 blieb finanziell unbequem.

Auf die Frage, wie viel Bargeld oder liquide Mittel die Befragten derzeit halten, die durchschnittliche Antwort war 5 $, 000. Aber es war doppelt so viel bei denen, die sich finanziell wohl fühlten.

Unbequeme Befragte hatten nur 2 $, 000 in liquiden Mitteln. Dazu können Dinge wie Geldmarktinstrumente oder marktgängige Wertpapiere gehören, und sie summierten sich auf $10, 000 im Durchschnitt für die Befragten, die sich wohl fühlen. Gesamt, die Leute sagten, sie würden insgesamt 15 Dollar brauchen, 000 an Noteinsparungen, um dieses Komfortgefühl zu erhalten.

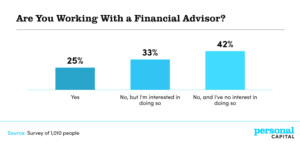

Dieser finanzielle Trost wurde häufiger erlebt von denen, die mit einem Finanzberater zusammengearbeitet haben. Fast drei Viertel dieser Gruppe gaben an, dass sie finanziellen Komfort genießen, verglichen mit nur einem Drittel derjenigen, die die Hilfe des Beraters nicht in Anspruch nahmen. Auch der tatsächliche Anteil der liquiden Mittel hatte sich seit Beginn der COVID-19-Pandemie deutlich verändert. Fast ein Drittel gab an, jetzt mehr liquide Mittel zu halten, 21% gaben an, weniger zu halten, und nur die Hälfte schaffte es, ihre Bestände gleich zu halten. Vielleicht haben diese erhöhten Bestände auch einen erhöhten Komfort ermöglicht.

Sind Amerikaner während COVID-19 mehr oder weniger finanziell verantwortlich?

Laut unseren Befragten viele spürten die Auswirkungen von COVID-19 erhöhte ihre finanzielle Verantwortung. Einundfünfzig Prozent gaben an, seit Beginn der Pandemie finanziell verantwortlicher geworden zu sein.

Aber die gestiegene Verantwortung mag mehr erzwungen als beflügelt worden sein:Als die Befragten gefragt wurden, welches Verhalten sie geändert haben, die häufigste Antwort war, dass sie weniger ausgeben. Dies ist zwar ermutigend, es wurde auch fast durch solche Massengeschäftsschließungen vorgeschrieben. Ohne die Möglichkeit, Kontakte zu knüpfen und an Veranstaltungen teilzunehmen, Geld war in einigen Szenarien leichter zu sparen (vorausgesetzt, Sie konnten Ihren Job behalten). Nichtsdestotrotz, 26% begannen auch, ihre Ausgaben stärker zu verfolgen, was die meisten Finanzexperten zustimmen würden, ist ein wichtiger Schritt, um Ihre finanzielle Zukunft in Ordnung zu bringen.

Die meisten Veränderungen schienen positiv zu sein, aber diejenigen, die einen Finanzberater in Anspruch nahmen, schienen einige Dinge zu wissen, die andere nicht wussten. Als Reaktion auf die Pandemie, diejenigen, die mit einem Finanzberater zusammenarbeiteten, entschieden sich häufiger, ihre Sparstrategie (34 %) sowie ihre Anlagestrategie (28 %) zu ändern. Millennials, oder die derzeit zwischen 26 und 40 Jahre alt sind, noch wahrscheinlicher diese sich ändernden Anlage- und Sparstrategien annahmen. Um einige spezifische strategische Schritte zu sehen, Weiterlesen.

Strategische Investitionen

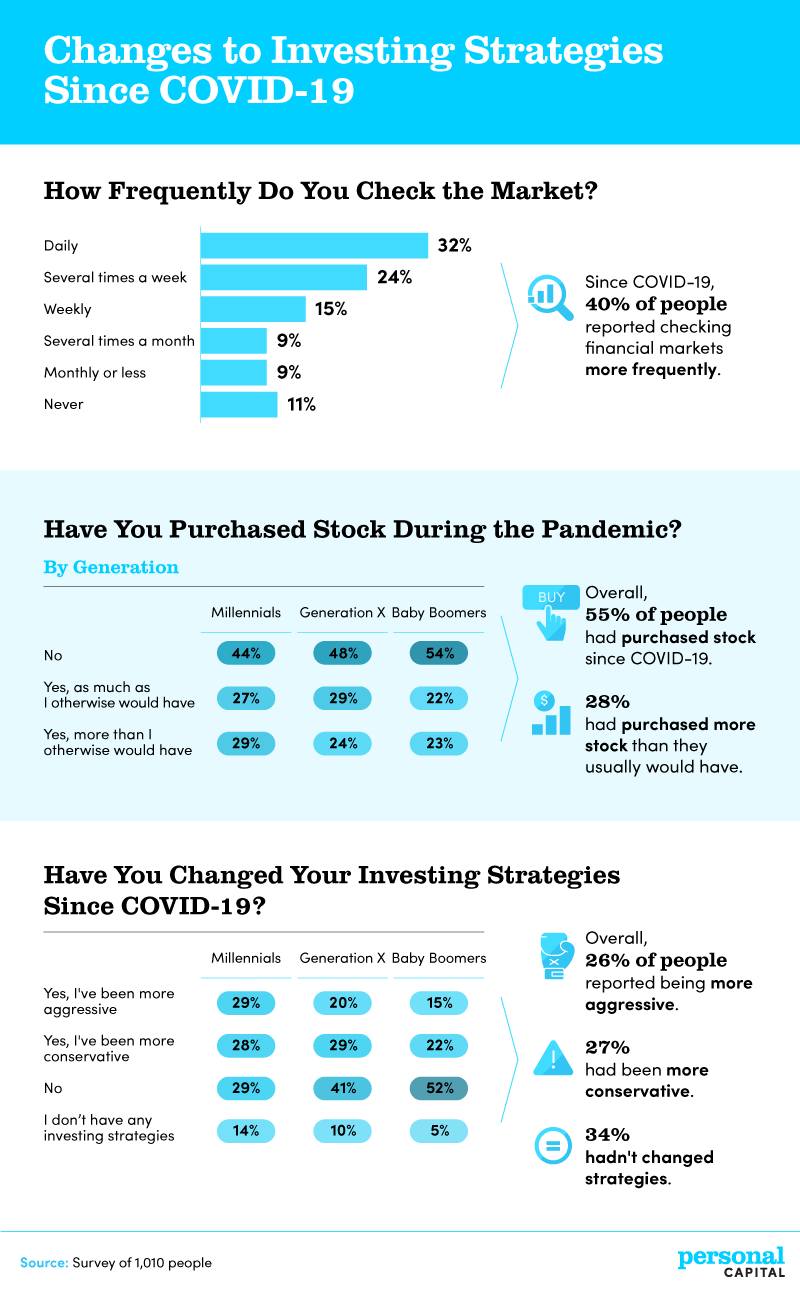

Auch wenn Sie gerade zu den „sehr bequemen“ 8% gehören, ein wenig strategie hat noch nie geschadet. Die Strategien einiger Befragten waren aggressiver, während andere konservativer blieben. Wir haben uns auch die Prozentsätze angeschaut, die jede Generation Aktien kauft, sowie wie häufig die Befragten den Markt überprüften.

Die allgemeine Strategie hat einige verschiedene Änderungen erfahren. 40 Prozent haben die Märkte schon öfter überprüft , mit bis zu 32% überprüfen es jeden Tag. Nur 11% haben überhaupt nicht hingeschaut. Das gesagt, den Markt zu überprüfen ist nicht immer eine gute Idee, vor allem, wenn Sie ein langfristiger Investor sind. Nur sehr wenige – wenn überhaupt – Ihrer Anlagen hängen von den täglichen Schwankungen und Nachrichten ab.

Auch der Kauf von Aktien war eine beliebte Strategie. Der bewährte Vorschlag, niedrig zu kaufen, wurde Anfang dieses Jahres zu einer wichtigen Möglichkeit, als die meisten Aktienkurse im März einbrachen. Diese Investitionen haben sich wahrscheinlich bereits für die 55 % bezahlt gemacht, die sie seit Beginn der neuartigen Coronavirus-Pandemie getätigt haben:Zum Zeitpunkt des Schreibens der US-Aktienmarkt ist für das Jahr fast wieder ausgeglichen. –

Millennials gaben am häufigsten an, mehr investiert zu haben, als sie es sonst getan hätten. Sie waren auch die Generation, die am ehesten sagte, dass sie ihre Anlagestrategien generell aggressiver verfolgten. Jüngere Anleger haben mehr Zeit, um Verluste auszugleichen, und können auf dem Markt wohl aggressivere Risiken eingehen. Sobald Sie in Rente gehen, Sie haben keine Jahrzehnte mehr, um Ihre Ressourcen zu vergrößern, und das Risiko würde erhöht. Von Personen, die mit einem Finanzberater arbeiten, 45% änderten ihre Anlagestrategien, um aggressiver zu werden , im Vergleich zu nur 14 % derjenigen, die diesen Weg ohne Finanzberater eingeschlagen haben.

Wiederherstellungspläne

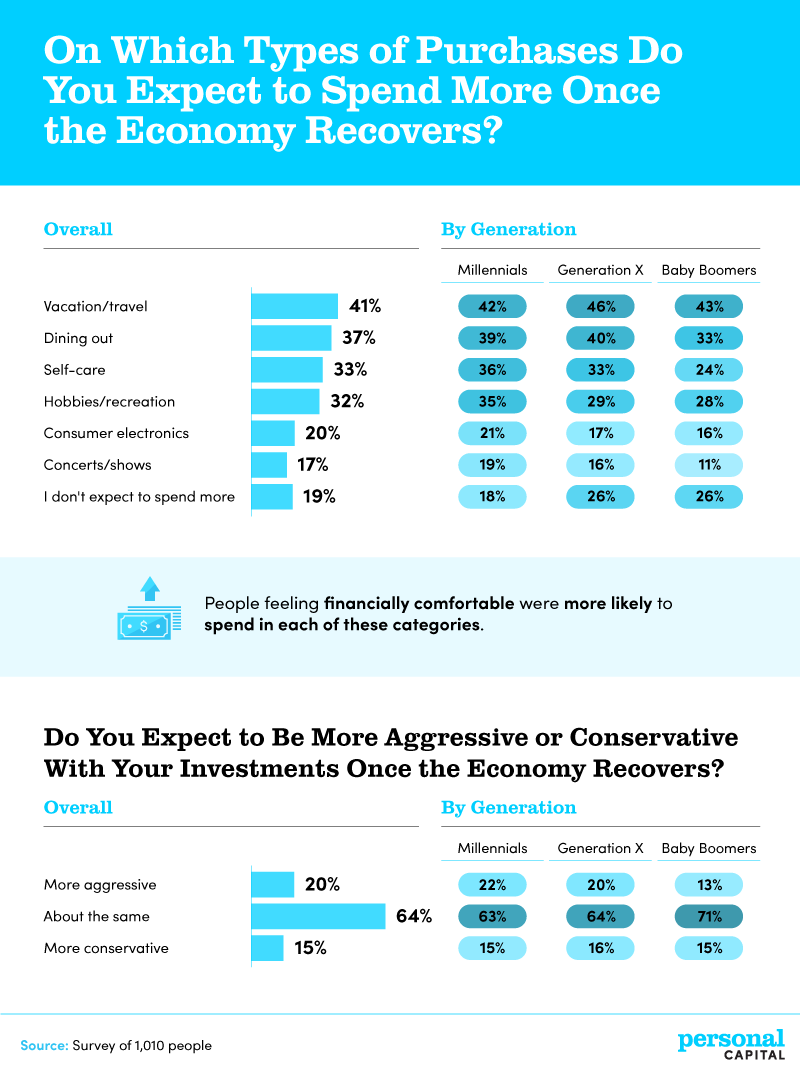

Haben Sie schon einmal davon geträumt, was Sie kaufen könnten, wenn die Wirtschaft vollständig geöffnet ist? Die Befragten haben. Sie teilten die Ausgaben, die sie für wahrscheinlich hielten, und wie aggressiv sie in Bezug auf Investitionen sein würden.

Während wir zuvor gesehen haben, dass Millennials mit ihren Anlagestrategien aggressiver waren, weitere 22 % sagten, dass sie auch nach einer Erholung der Wirtschaft aggressiv bleiben werden. Zwanzig Prozent der Befragten insgesamt gaben auch an, dass sie zur Erholungszeit aggressiver sein würden. Während wir immer plädieren gegen Market Timing und Aktienauswahl, COVID-19 bot sowohl Quick-Win-Möglichkeiten als auch den Wunsch, Langeweile zu vermeiden.

Letzten Endes, die Befragten hatten ihre „aggressive“ Sicht auch auf Käufe außerhalb dieses Marktes. 41 Prozent gaben an, mehr Geld für den Urlaub ausgeben zu wollen. während 37 % der Meinung waren, dass sich das Essen im Restaurant großartig anhört. Sowohl die Reise- als auch die Gastronomiebranche waren von der Zwangsquarantäne besonders stark betroffen. Es ist also ermutigend, zumindest Andeutungen einer Erholung zu sehen. Für etwa ein Drittel der Befragten war es auch wichtig, mehr für Selbstfürsorge und Hobbys auszugeben. 19% erwarteten jedoch nicht, nach dem Ende der Pandemie etwas mehr auszugeben.

Der Plan für nach COVID-19

Offensichtlich, Finanzielle Bequemlichkeit und Sicherheit sehen für Amerikaner anders aus als zuvor. Aufgrund dieser wirtschaftlichen Notlage Manche Leute haben mit weniger mehr Komfort gefunden. Die Menge an Ersparnissen und Einkommen, die sie für notwendig hielten, ist seit der Pandemie deutlich zurückgegangen. und viele beginnen, aggressiver zu investieren.

Diejenigen, die einen Finanzberater in Anspruch genommen haben, jedoch, in diesen Zeiten eher den gewohnten Komfort beibehielten oder sogar den finanziellen Komfort erhöhten. Weitere 33 % sagten uns auch, dass sie an einer Zusammenarbeit mit einem Finanzberater interessiert sind, falls dies nicht bereits der Fall ist. In Anbetracht der Erfolgsquote und des äußeren Unglücks um uns herum, eine sachkundige Hand könnte sicherlich einen großen Beitrag zur Schaffung einer sicheren finanziellen Zukunft leisten.

Bei Persönliches Kapital , Unser Team von Finanzberatern kann Ihnen helfen, die Kontrolle über Ihr Finanzleben zu übernehmen, direkt von zu Hause aus. Wir bieten kostenlose Finanztools an, die Ihnen bei allem helfen, von der Einrichtung und Verfolgung eines Budgets bis hin zur Verwaltung Ihrer Finanzen und der Planung für den Ruhestand. Wir haben auch treuhänderische Finanzberater für Kunden unserer Wealth Management-Dienstleistungen, die Ihnen bei der Erstellung eines individuellen Finanzplans helfen. Gehen Sie also noch heute zu Personal Capital und beginnen Sie mit der intelligenten Planung.

Erklärung zur fairen Verwendung: Teilen Sie die Ergebnisse dieser Studie überall online für nichtkommerzielle Zwecke. Fügen Sie einfach einen Link zurück zu dieser Seite als Anerkennung für unser Team für die Arbeit bei der Zusammenstellung dieser Ergebnisse hinzu.

-

Wie man finanziellen Missbrauch überwindet

Du musst kein Opfer sein. Sobald Sie finanziellen Missbrauch erkennen, können Sie lernen, ihn zu überwinden. Finanzieller Missbrauch kann zumindest am Anfang schwer zu erkennen sein. Es ist manchm

-

COVID-19-Checks:Über 1.000 Amerikaner geben bekannt, wie sie ihren Coronavirus-Stimulus-Check verbringen möchten

Innerhalb weniger Monate hat das neue Coronavirus unsere Lebensweise komplett verändert. Mit fast 900.000 bestätigten COVID-19-Fällen weltweit zum Zeitpunkt der Erstellung dieses Artikels und fast 185

investieren

- Wie man 200 $ investiert,

- Wie man in Bitcoin investiert

- So investieren Sie Erbschaftsgeld

- Wie man 10.000 $ investiert

- Wie man 100.000 $ investiert

- Wie fange ich an zu investieren

- Wie man einen Finanzplaner anstellt – seinen Wert verstehen, ihre Zeugnisse, und wie sie entschädigt werden

- Wie können wir die Finanzkompetenz von Teenagern fördern?

- So erhalten Sie die finanzielle Gesundheit während COVID-19

-

Wie COVID-19 Ihren finanziellen Ausblick für immer verändern kann

Wie COVID-19 Ihren finanziellen Ausblick für immer verändern kann Es ist unmöglich, so etwas wie eine Pandemie zu überstehen, ohne verändert zu werden. So kann COVID-19 Ihre Finanzen verändern. Es ist unmöglich, so etwas wie eine Pandemie zu überstehen, ohne veränd...

-

So verhindern Sie finanziellen Missbrauch

So verhindern Sie finanziellen Missbrauch So verlockend es auch sein mag, sein Herz und sein Leben einer neuen Person zu öffnen, um finanziellen Missbrauch zu vermeiden, müssen Sie es tun langsam, bis Sie wissen, wer sie wirklich sind. So ve...