Was ist Strategische Asset Allocation (SAA)?

Strategische Vermögensallokation bezieht sich auf eine langfristige Portfoliostrategie, die die Auswahl der Anlageklassenallokation und die regelmäßige Neuausrichtung der Allokation umfasst. Eine Neugewichtung erfolgt, wenn die Gewichtungen der Vermögensallokation aufgrund nicht realisierter Gewinne/Verluste in jeder Anlageklasse erheblich von den Gewichten der strategischen Anlageallokation abweichen. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften.

Eine SAA-Strategie wird verwendet, um ein Portfolio zu diversifizieren und die höchste Rendite zu erwirtschaften. Dieser Leitfaden lehrt die gebräuchlichsten Formeln bei einem bestimmten Risikoniveau. Sie ähnelt einer Buy-and-Hold-Strategie darin, dass die Zielgewichtungen der Vermögenswerte ausgewählt und über einen langen Zeitraum beibehalten werden. Die Zielallokationen in der SAA-Strategie hängen von mehreren Faktoren ab, einschließlich Risikobereitschaft der Anleger, Zeithorizont, und Renditeziele.

Kurze Zusammenfassung:

- Eine strategische Asset-Allocation-Strategie beinhaltet die Auswahl von Assetklassen-Allokationen und die regelmäßige Neugewichtung, um den Assetklassen-Allokationen zu entsprechen.

- Zu den Faktoren, die die Gewichtung der strategischen Asset-Allokation beeinflussen, gehören Risikotoleranz, Zeithorizont, und Renditeziele.

- Die SAA-Methode folgt einem konträren Anlageansatz.

Beispiel für die strategische Asset-Allokation

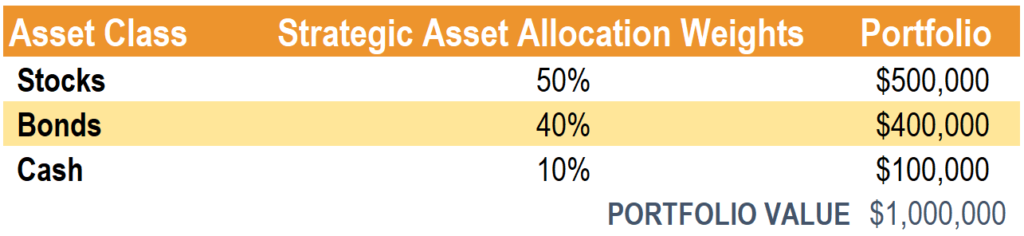

Jeff, in seiner Erklärung zur AnlagepolitikErklärung zur Anlagepolitik (IPS)Eine Erklärung zur Anlagepolitik (IPS), ein Dokument, das zwischen einem Portfoliomanager und einem Kunden erstellt wurde, umreißt die Regeln und Richtlinien, die das Portfolio, gab an, dass er eine strategische Asset Allocation von 50 % Aktien / 40 % Anleihen / 10 % Barmittel wünscht. Jeffs Portfolio hat einen Wert von 1 Million US-Dollar. und er rebalanciert jährlich. Am Anfang des Jahres, sein Portfolio sieht wie folgt aus:

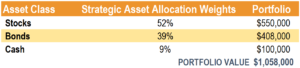

Nach einem Jahr, die Aktien erzielten eine Rendite von 10 %, während die Anleihen eine Rendite von 2 % erzielten. Jeffs unausgeglichenes Portfolio sieht wie folgt aus:

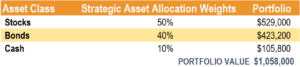

Um einer SAA-Strategie zu folgen, Jeff würde das obige Portfolio auf 50 % Aktien / 40 % Anleihen / 10 % Bargeld umschichten. Er kann dies tun, indem er Aktien verkauft und sie in Anleihen und Bargeld anlegt. Sein neu gewichtetes Portfolio würde wie folgt aussehen:

Deswegen, am Ende des Jahres, die SAA-Strategie würde den Verkauf von 21 US-Dollar beinhalten. Aktien im Wert von 000 und $15, 200 in Anleihen und $5, 800 in bar.

Faktoren, die die strategische Asset-Allokation beeinflussen

Es gibt viele Faktoren, die die Gewichtung der strategischen Vermögensallokation beeinflussen. Unter, Wir werden die wichtigsten Faktoren besprechen:

1. Risikobereitschaft

Anleger mit einer hohen Risikotoleranz können eine höhere Volatilität in Kauf nehmen. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen zu beurteilen. Deswegen, Sie werden wahrscheinlich Aktien stärker gewichten und Anleihen und Barmitteln eine geringere Gewichtung beimessen. Anleger mit einer geringen Risikotoleranz würden wahrscheinlich eine niedrigere Gewichtung der Anlageklasse in Aktien und eine höhere Gewichtung in der Anlageklasse in Anleihen und Barmitteln platzieren.

2. Anlagehorizont

Anleger mit einem längeren Anlagehorizont würden wahrscheinlich in risikoreichere Anlageklassen investieren. Der Grund dafür ist, dass aufgrund des längeren Anlagehorizonts Der Anleger ist in der Lage, „dem Sturm zu trotzen“ und bei schlechten Marktbedingungen zu halten, ohne liquidieren zu müssen, um seinen Ruhestands- oder Bargeldbedarf zu decken.

Zum Beispiel, ein 20-jähriger Student würde wahrscheinlich eine SAA-Strategie verfolgen, die hauptsächlich aus Aktien besteht. Ein Senior, der in zwei Jahren in den Ruhestand geht und Geld benötigt, um seinen Ruhestand zu finanzieren, würde wahrscheinlich eine strategische Vermögensallokation verfolgen, die hauptsächlich aus Anleihen besteht.

3. Renditeziele

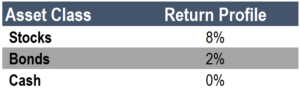

Die von einem Anleger gewünschten Renditen haben einen erheblichen Einfluss auf die Gewichtungen der strategischen Vermögensallokation. Zum Beispiel, das jährliche Renditeprofil für Aktien berücksichtigen, Fesseln, und Bargeld:

Wenn ein Anleger mit seinem Portfolio eine erwartete jährliche Rendite von 6,5 % erzielen möchte, sie wäre gezwungen, die folgenden Gewichtungen anzunehmen:75 % Aktien / 25 % Anleihen / 0 % Bargeld.

Deswegen, Die von einem Anleger gewünschte Rendite hat einen wesentlichen Einfluss auf die Gewichtung der strategischen Asset Allocation. Eine höhere Rendite erfordert eine höhere Vermögensallokation auf eine bestimmte Anlageklasse, um die gewünschte Rendite zu erzielen.

Strategische Asset-Allokation:Ein konträrer Ansatz

Interessant ist, dass eine strategische Vermögensallokation einem konträren Anlageansatz folgt. Wenn eine Anlageklasse im Vergleich zu einer anderen Anlageklasse gut abschneidet, Die SAA-Strategie bestünde darin, Positionen in dieser Anlageklasse zu verkaufen und auf die Anlageklassen mit schlechterer Performance zu verteilen – einer konträren Strategie folgend. Betrachten Sie die folgende Tabelle:

Wie angezeigt, Aktien schnitten besser ab als Anleihen, eine Rendite von 10 % gegenüber 5 % bei Anleihen erzielen. Da sich die Aktien besser entwickelten, das resultierende unausgewogene Portfolio besitzt 5,50 USD in Aktien und 5,25 USD in Anleihen, Daraus ergibt sich eine strategische Asset Allocation von 51 % in Aktien und 49 % in Anleihen. Um das Portfolio auszugleichen, Der Manager muss die Anlageklasse mit der besseren Wertentwicklung (Aktien) verkaufen und in Anleihen investieren. Deswegen, eine SAA-Strategie folgt einem konträren Anlageansatz.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Aktives RentenportfoliomanagementAktives RentenportfoliomanagementEin Rentenportfolio kann auf verschiedene Weise verwaltet werden; jedoch, die primären Methoden sind aktiv, passiv, oder eine Mischung aus beidem. Aktives Rentenportfoliomanagement,

- DiversifikationDiversifikationDiversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital zu einer Vielzahl von Anlagen. Das Ziel der Diversifikation besteht darin, Verluste zu mindern

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

- Tactical Asset Allocation (TAA)Tactical Asset Allocation (TAA)Tactical Asset Allocation (TAA) bezieht sich auf eine aktive Management-Portfoliostrategie, die die Vermögensallokation in einem Portfolio verschiebt, um vom Markt zu profitieren

-

Was ist Asset Allocation und wie funktioniert sie?

Bei der Asset Allocation wird Ihr Vermögen auf verschiedene Anlageklassen aufgeteilt, um das Risiko zu reduzieren und möglicherweise Ihre Rendite zu steigern. Jede Art von Vermögenswerten – Aktien, Fe

-

Die Grundlagen der Asset Allocation

Wenn Sie mit einem Anlageexperten sprechen, sie erwähnt ausnahmslos die Bedeutung der Vermögensallokation. Eng verbunden mit der Diskussion der Asset Allocation ist das Konzept der Diversifikation. Be

investieren

- Was ist ein Asset-Swap?

- Was ist die Asset-Allokation mit konstantem Gewicht?

- Verständnis der taktischen Asset-Allokation

- 4 Vorteile der Asset-Allokation

- Sozial verantwortliche Investitionen:Was ist Asset Allocation?

- Eine Einführung in die Asset-Allokation

- Strategische Asset-Allokation:Wie funktioniert es?

- Was ist Vermögensallokation?

- Was ist Synthetix?

-

Was ist Asset-Allokation?

Was ist Asset-Allokation? Asset Allocation bezieht sich auf eine Anlagestrategie, bei der Einzelpersonen ihr Anlageportfolio auf verschiedene verschiedene Anlageklassen aufteilen, um Anlagerisiken zu minimieren. Die Anlageklas...

-

Was ist ein strategischer Käufer?

Was ist ein strategischer Käufer? Ein strategischer Käufer ist ein Käufer, der bereits in derselben Branche tätig ist wie das Unternehmen, das er erwerben möchte. Häufig, strategische Käufer sind Konkurrenten, Lieferanten, oder Kunden...