Was ist „Risiko und Rendite“?

Beim Investieren, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko. Rendite bezieht sich entweder auf Gewinne oder Verluste aus dem Handel mit einem Wertpapier.

Die Rendite einer Investition wird als Prozentsatz ausgedrückt und wird als Zufallsvariable betrachtet, die einen beliebigen Wert innerhalb eines bestimmten Bereichs annimmt. Mehrere Faktoren beeinflussen die Art der Rendite, die Anleger vom Handel an den Märkten erwarten können.

Diversifikation ermöglicht es Anlegern, das mit ihrem Portfolio verbundene Gesamtrisiko zu reduzieren, kann jedoch potenzielle Renditen begrenzen. Investitionen in nur einen Marktsektor können wenn dieser Sektor den Gesamtmarkt deutlich übertrifft, überdurchschnittliche Renditen erzielen, Sollte der Sektor jedoch nachgeben, können Sie niedrigere Renditen erzielen, als sie mit einem breit diversifizierten Portfolio hätten erzielt werden können.

Wie Diversifikation das unternehmensspezifische Risiko reduziert oder eliminiert

Zuerst, jede Investition in ein diversifiziertes Portfolio Capital Allocation Line (CAL) und Optimal PortfolioSchritt-für-Schritt-Anleitung zum Aufbau der Portfoliogrenze und der Capital Allocation Line (CAL). Die Capital Allocation Line (CAL) ist eine Linie, die das Risiko-Ertrags-Profil riskanter Vermögenswerte grafisch darstellt. und kann verwendet werden, um das optimale Portfolio zu finden. Stellt nur einen kleinen Prozentsatz dieses Portfolios dar. Daher, Jedes Risiko, das den Wert dieser bestimmten Anlage oder Anlagegruppe erhöht oder verringert, hat nur einen geringen Einfluss auf das Gesamtportfolio.

Sekunde, die Auswirkungen unternehmensspezifischer Aktionen auf die Preise einzelner Vermögenswerte StockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist berechtigt, einen Teil des Restvermögens und des Gewinns des Unternehmens zu beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Anteile", und "Eigenkapital" werden synonym verwendet. in einem Portfolio kann für jeden Vermögenswert für einen beliebigen Zeitraum entweder positiv oder negativ sein. Daher, in großen Portfolios, Es kann vernünftigerweise argumentiert werden, dass sich positive und negative Faktoren ausgleichen, um das Gesamtrisikoniveau des Gesamtportfolios nicht zu beeinträchtigen.

Die Vorteile der Diversifikation lassen sich auch rechnerisch darstellen:

σ^2Portfolio=WA^2σA^2 + WB^2σB^2 + 2WA WBр ABσ AσB

Woher:

σ =Standardabweichung

W =Gewicht der Investition

A =Vermögenswert A

B =Vermögenswert B

р =Kovarianz

Andere Dinge bleiben gleich, je höher die Renditekorrelation zwischen zwei Vermögenswerten ist, desto geringer sind die potenziellen Vorteile der Diversifikation.

Vergleichende Analyse von Risiko- und Renditemodellen

- Das Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf der Beta dieser Sicherheit

- APM

- Multifaktor-Modell

- Proxy-Modelle

- Bilanzierungs- und schuldenbasierte Modelle

Bei Anlagen mit Aktienrisiko, Das Risiko lässt sich am besten messen, indem man sich die Abweichung der tatsächlichen Renditen von der erwarteten Rendite ansieht. Im CAPMCapital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieser Sicherheit, Das Marktrisiko wird durch ein Markt-Beta gemessen. Das APM und das Multifaktor-Modell ermöglichen die Untersuchung mehrerer Marktrisikoquellen und die Schätzung der Betas für eine Investition in Bezug auf jede Quelle. Regressions- oder Proxy-Modell für Risiko sucht nach Firmenmerkmalen, wie Größe, die in der Vergangenheit mit hohen Renditen korreliert wurden und nutzt diese zur Messung des Marktrisikos.

Bei Anlagen mit Ausfallrisiko, das risiko wird an der wahrscheinlichkeit gemessen, dass die zugesagten cashflows nicht geliefert werden. Anlagen mit höherem Ausfallrisiko verlangen in der Regel höhere Zinsen, und die Prämie, die wir über einen risikolosen Zinssatz verlangen, wird als Ausfallprämie bezeichnet. Auch ohne Bewertungen Die Zinssätze beinhalten eine Ausfallprämie, die die Einschätzungen der Kreditgeber zum Ausfallrisiko widerspiegelt. Diese ausfallrisikoadjustierten Zinssätze stellen die Kosten für die Aufnahme von Krediten oder Fremdkapital für ein Unternehmen dar.

Verwandte Lektüre

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

- MarktrisikoprämieMarktrisikoprämieDie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikofreien Anlagen hält.

- BasisrisikoBasisrisikoBasisrisiko ist das Risiko, dass sich der Futures-Preis nicht normal, stetige Korrelation mit dem Preis des Basiswerts, um die Wirksamkeit einer Absicherungsstrategie bei der Minimierung des Risikos eines Händlers gegenüber potenziellen Verlusten zu negieren. Das Basisrisiko wird in Kauf genommen, um das Preisrisiko abzusichern.

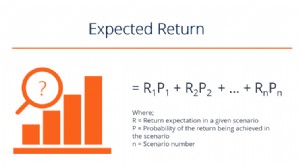

- Erwartete RenditeErwartete RenditeDie erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten, die mit unterschiedlichen Wahrscheinlichkeiten verbunden sind.

-

Was ist NAV-Rendite?

NAV-Rendite, oder Nettoinventarwertrendite, ist eine Leistungsmessung für die Vermögenswerte eines Unternehmens abzüglich Schulden. Die NAV-Rendite wird normalerweise verwendet, um die Wertentwicklung

-

Was ist Risikotoleranz,

und warum ist es wichtig? Risikotoleranzdefinition Risikotoleranz ist Ihre Fähigkeit und Bereitschaft, einen Wertverlust Ihrer Anlagen zu ertragen. Wenn Sie versuchen, Ihre Risikotoleranz zu bestim

investieren

-

Was ist die erwartete Rendite?

Was ist die erwartete Rendite? Die erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit un...

-

Was ist Marktrisiko?

Was ist Marktrisiko? Der Begriff Marktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft durch unerwartete Schw...