Was ist Matrix-Pricing?

Matrix Pricing ist eine Schätztechnik, die verwendet wird, um den Marktpreis von Wertpapieren zu schätzen, die nicht aktiv gehandelt werden. Matrix Pricing wird hauptsächlich bei festverzinslichen festverzinslichen Wertpapieren verwendet. oder fest, Zinszahlungen und Rückzahlungen der, um den Preis von Anleihen zu schätzen, die keinen aktiven Markt haben. Der Preis der Anleihe wird durch Vergleich mit Unternehmensanleihen mit einem aktiven Markt geschätzt, und die ähnliche Laufzeiten haben, Couponsätze, und Bonität. Dieser relative Schätzungsprozess kann für Schulden sehr hilfreich seinSchulden ist das Geld, das sich eine Partei von einer anderen leiht, um einen finanziellen Bedarf zu decken, der ansonsten nicht vollständig gedeckt werden kann. Viele Unternehmen nutzen Schulden, um Waren und Dienstleistungen zu beschaffen, die sie nicht mit Bargeld bezahlen können. Bewertung von PrivatunternehmenPrivatunternehmenEin Privatunternehmen ist ein Unternehmen, dessen Aktien im Besitz von Einzelpersonen oder Unternehmen sind und das Anlegern keine Beteiligungen in Form von Aktien anbietet, die an einer öffentlichen Börse gehandelt werden., die normalerweise nicht so viele Informationen enthalten wie börsennotierte UnternehmenPublic Company FilingsPublic Company Filings sind eine wichtige Daten- und Informationsquelle für Finanzanalysten. Zu wissen, wo diese Informationen zu finden sind, ist ein entscheidender erster Schritt bei der Durchführung von Finanzanalysen und Finanzmodellen. In diesem Leitfaden werden die gebräuchlichsten Quellen für börsennotierte Unternehmen beschrieben.

Eine weitere Anwendung von Matrix Pricing ist das Underwriting von Anleihen, die verwendet werden kann, um die erforderliche Rendite des Marktes für die Anleihe abzuschätzen.

Was ist die Rendite auf die Reife?

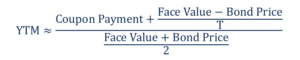

Yield to Maturity (YTM) ist die erwartete Gesamtrendite einer Anleihe, wenn die Anleihe bis zur Fälligkeit gehalten wird. d.h., bis zum Ende seiner Lebensdauer, und alle Coupons werden zum gleichen Satz reinvestiert.

- Coupon ich ist die Kuponzahlung, die der Anleihegläubiger in Periode i erhält.

- Der Nennwert ist der Betrag, auf den die Couponzahlungen berechnet werden.

- Der Anleihepreis ist der Marktpreis der Anleihe.

Wenn wir davon ausgehen, dass sich die Couponzahlungen im Laufe der Zeit nicht ändern, dann:

Die oben gezeigte Formel beschreibt ein Polynom in YTM. Eine ungefähre Formel für die Rendite bis zur Fälligkeit lautet wie folgt:

Erfahren Sie mehr über YTM im CFI-Grundlagenkurs für Anleihen !

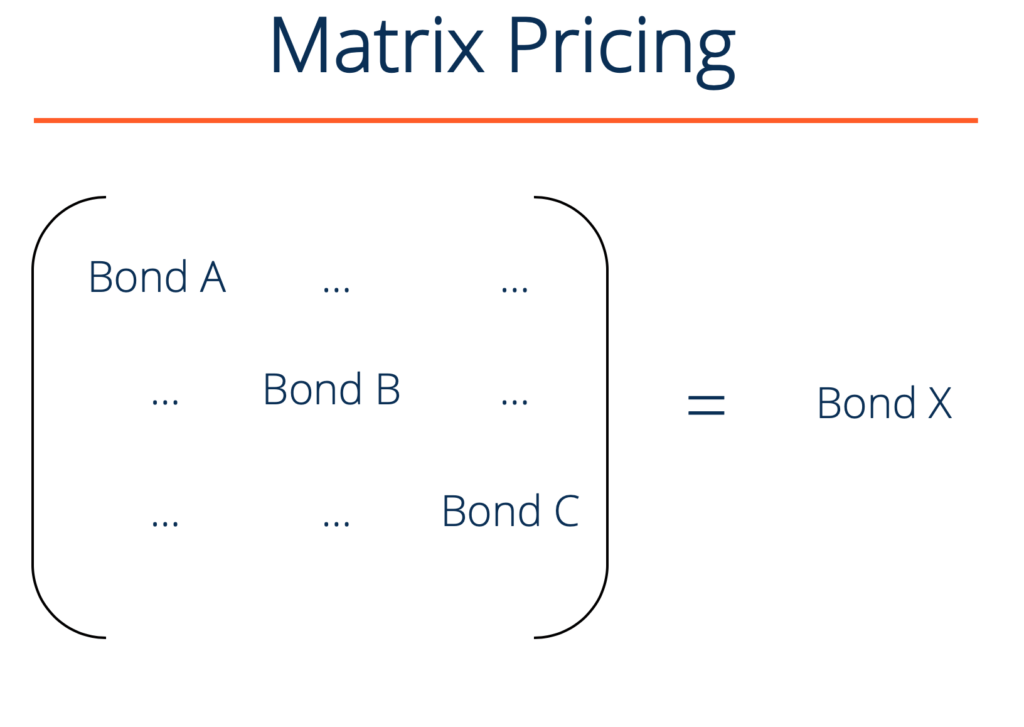

Praktisches Beispiel für Matrix Pricing

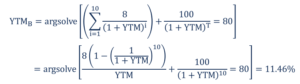

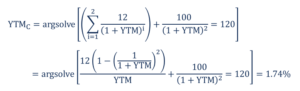

Anleihe A ist eine 6-jährige Anleihe mit 10 % jährlicher Kuponzahlung. Diese Anleihen haben einen Kuponsatz, die sich auf die Rendite der Anleihe zum Zeitpunkt der Emission bezieht. die nicht aktiv am Markt gehandelt wird. Anleihe B ist eine 10-jährige Anleihe mit 8% jährlichem Coupon, die aktiv auf dem Markt gehandelt wird und einen Marktpreis von 80 USD hat. Anleihe C ist eine 2-jährige Anleihe mit 12% jährlichem Coupon, die aktiv auf dem Markt gehandelt wird und einen Marktpreis von 120 USD hat. Alle Anleihen haben einen NennwertPar ValuePar Value ist der Nominal- oder Nennwert einer Anleihe, oder Lager, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Es ist ein statischer Wert von 100 $. Um die Anleihe A zu bewerten:

1. Berechnen Sie die Rendite bis zur Fälligkeit der Anleihen B und C.

2. Der geschätzte Marktdiskontsatz der 6-jährigen 10%-Anleihe ist das arithmetische Mittel von YTM B und YTM C . Deswegen, YTM EIN =(11,46 % + 1,74 %) / 2 =6,6 %. Eine alternative Methode zur Berechnung von YTM EIN ist das geometrische Mittel von YTM B und YTM C .

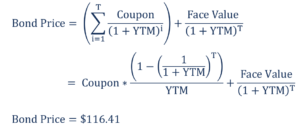

3. Daher Der geschätzte Marktpreis der Anleihe A ergibt sich aus der folgenden Formel:

Der geschätzte Marktpreis von Anleihe A basierend auf Anleihen B und C beträgt 116,41 $. Die Schätzmethode wird als Matrixpreisbildung bezeichnet, da sie eine Matrix wie die oben gezeigte verwendet.

Mehr Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zur Matrixpreisgestaltung gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Aktien- und festverzinsliche Produkte sind Finanzinstrumente, die sehr wichtige Unterschiede aufweisen, die jeder Finanzanalyst kennen sollte. Beteiligungen bestehen in der Regel aus Aktien oder Aktienfonds, während festverzinsliche Wertpapiere im Allgemeinen aus Unternehmens- oder Staatsanleihen bestehen.

- Marktfähige WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.

- OptionspreismodelleOptionspreismodelleOptionspreismodelle sind mathematische Modelle, die bestimmte Variablen verwenden, um den theoretischen Wert einer Option zu berechnen. Der theoretische Wert von an

-

Was ist ein Prognosemarkt?

Ein Vorhersagemarkt oder Wettmarkt ist ein börsengehandelter Markt, auf dem Einzelpersonen auf das Ergebnis einer Vielzahl von Ereignissen mit unbekannter Zukunft wetten können. Die Ereignisse reichen

-

Was ist der Penetrationspreis?

Penetration Pricing ist eine Preisstrategie, die verwendet wird, um schnell Marktanteile zu gewinnenTotal Addressable Market (TAM)Total Addressable Market (TAM), auch als verfügbarer Gesamtmarkt bezei

investieren

-

Was ist Market-Timing?

Was ist Market-Timing? Market Timing bezieht sich auf eine Anlagestrategie, bei der ein Marktteilnehmer Kauf- oder Verkaufsentscheidungen trifft, indem er die Preisbewegungen eines finanziellen Vermögenswerts in der Zukunft...

-

Was ist nicht anrufbar?

Was ist nicht anrufbar? Nicht anrufbar, auch nicht einlösbar genannt, bezieht sich auf die Art von Wertpapieren, die von ihren Emittenten nicht vor ihrer Fälligkeit gekündigt (eingelöst) werden können, es sei denn, den Wertp...