Was ist die Macaulay-Dauer?

Die Macaulay-Duration ist der gewichtete Durchschnitt der Zeit bis zum Erhalt der Cashflows aus einer Anleihe. Es wird in Einheiten von Jahren gemessen. Die Macaulay-Duration gibt die gewichtete durchschnittliche Zeit an, die eine Anleihe gehalten werden muss, damit der Gesamtbarwert der erhaltenen Cashflows dem aktuellen Marktpreis der Anleihe entspricht. Es wird häufig in Bindungsimmunisierungsstrategien verwendet.

Zusammenfassung

- Die Macaulay-Duration misst den gewichteten Durchschnitt der Zeit bis zum Erhalt der Cashflows aus einer Anleihe, sodass der Barwert der Cashflows dem Anleihepreis entspricht.

- Die Macaulay-Duration einer Anleihe steht in positivem Zusammenhang mit der Restlaufzeit und umgekehrt mit dem Kuponsatz und dem Zinssatz der Anleihe.

- Die modifizierte Duration misst die Sensitivität des Kurses einer Anleihe gegenüber Zinsänderungen.

So berechnen Sie die Macaulay-Dauer

In Macaulay-Dauer, die Zeit wird mit dem Prozentsatz des Barwerts jedes Cashflows zum Marktpreis gewichtet. Nennwert, Rendite und Laufzeit. Bond Pricing ermöglicht Anlegern einer Anleihe. Deswegen, sie wird berechnet, indem alle Vielfachen der Barwerte der Cashflows und der entsprechenden Zeiträume aufsummiert und dann die Summe durch den Marktpreis der Anleihe dividiert wird.

Woher:

- PV(CF T ) – Barwert des Cashflows (Kupon) zum Zeitraum t

- T – Zeitraum für jeden Cashflow

- C – Periodische Couponzahlung

- n – Gesamtzahl der Laufzeiten

- m – Wert bei Fälligkeit

- Ja – Periodischer Ertrag

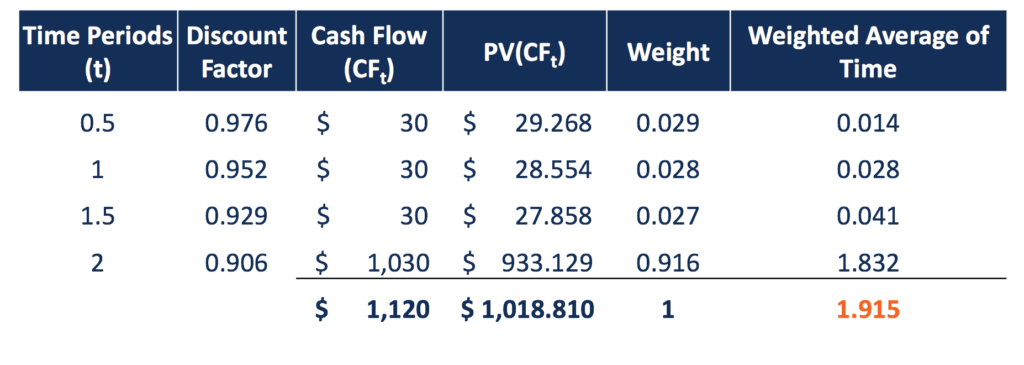

Zum Beispiel, eine 2-jährige Anleihe mit 1 $, 000 Par zahlt halbjährlich einen Kupon von 6%, und der jährliche Zinssatz beträgt 5 %. Daher, der Marktpreis der Anleihe beträgt 1 US-Dollar, 018.81, Summieren der Barwerte aller Cashflows. Die Zeit bis zum Erhalt jedes Cashflows wird dann mit dem Barwert dieses Cashflows zum Marktpreis gewichtet.

Die Macaulay-Dauer ist die Summe dieser gewichteten durchschnittlichen Zeiträume, das sind 1,915 Jahre. Ein Anleger muss die Anleihe 1,915 Jahre lang halten, damit der Barwert der erhaltenen Cashflows den gezahlten Preis genau ausgleichen kann.

Faktoren, die die Macaulay-Dauer beeinflussen

Die Macaulay-Duration einer Anleihe kann durch den Kuponsatz der Anleihe beeinflusst werdenCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die einem Anleiheinhaber gezahlt werden. basierend auf dem Nennwert der Anleihe., Laufzeit, und Rendite bis zur FälligkeitYield to Maturity (YTM)Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekulative Rendite oder der Zinssatz eines festverzinslichen Wertpapiers. Bei allen anderen Faktoren konstant, eine Anleihe mit längerer Laufzeit eine größere Macaulay-Duration annimmt, da es länger dauert, bis die Hauptzahlung bei Fälligkeit eingeht. Es bedeutet auch, dass die Macaulay-Duration mit der Zeit abnimmt (die Laufzeit sinkt).

Die Macaulay-Duration nimmt eine umgekehrte Beziehung zum Couponsatz ein. Je höher die Couponzahlungen, je geringer die Dauer ist, mit größeren Barbeträgen, die in den frühen Perioden gezahlt wurden. Eine Nullkuponanleihe nimmt im Vergleich zu Kuponanleihen die höchste Macaulay-Duration an, vorausgesetzt, die anderen Funktionen sind gleich. Sie entspricht der Laufzeit einer NullkuponanleiheNullkuponanleiheEine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet. und ist geringer als die Laufzeit für Kuponanleihen.

Die Macaulay-Duration zeigt auch eine inverse Beziehung zur Rendite bis zur Fälligkeit. Eine Anleihe mit einer höheren Fälligkeitsrendite weist eine niedrigere Macaulay-Duration auf.

Macaulay-Dauer vs. modifizierte Dauer

Die modifizierte Duration ist eine weitere häufig verwendete Durationsart für Anleihen. Anders als Macaulay-Dauer, die die durchschnittliche Zeit misst, um den Barwert der Cashflows zu erhalten, die dem aktuellen Anleihekurs entsprechen, Die geänderte Dauer identifiziert die Sensitivität des Anleihekurses zur Zinsänderung. Sie wird somit in prozentualer Preisänderung gemessen.

Die modifizierte Duration kann berechnet werden, indem die Macaulay-Duration der Anleihe durch 1 plus den periodischen Zinssatz geteilt wird. Das bedeutet, dass die modifizierte Duration einer Anleihe im Allgemeinen niedriger ist als ihre Macaulay-Duration. Wenn eine Anleihe kontinuierlich aufgezinst wird, die modifizierte Duration der Anleihe entspricht der Macaulay-Duration.

Im obigen Beispiel ist die Anleihe weist eine Macaulay-Duration von 1,915 auf, und der halbjährliche Zins beträgt 2,5%. Deswegen, die modifizierte Duration der Anleihe beträgt 1.868 (1,915 / 1,025). Das bedeutet für jede prozentuale Erhöhung (Abnahme) des Zinssatzes, der Kurs der Anleihe wird um 1,868% fallen (erhöhen).

Ein weiterer Unterschied zwischen der Macaulay-Duration und der modifizierten Duration besteht darin, dass erstere nur auf die festverzinslichen Instrumente angewendet werden kann, die eine feste Cashflows . Bei Anleihen mit nicht fixierten Cashflows oder dem Zeitpunkt der Cashflows, wie Anleihen mit Call- oder Put-Option, der Zeitraum selbst und auch dessen Gewicht sind ungewiss.

Deswegen, Suche nach Macaulay-Dauer, in diesem Fall, macht keinen Sinn. Jedoch, Die modifizierte Duration kann weiterhin berechnet werden, da sie nur die Auswirkungen von Ertragsänderungen berücksichtigt, unabhängig von der Struktur der Zahlungsströme, ob sie fest sind oder nicht.

Macaulay Dauer und Bindungsimmunisierung

Im Asset-Liability-Portfoliomanagement Duration-Matching ist eine Methode der Zinsimmunisierung. Eine Änderung des Zinssatzes beeinflusst den Barwert der Cashflows, und beeinflusst somit den Wert eines festverzinslichen Portfolios. Durch die Abstimmung der Durationen zwischen den Aktiva und Passiva im Portfolio eines Unternehmens, die Änderung des Zinssatzes verschiebt den Wert der Vermögenswerte und den Wert der Verbindlichkeiten um genau denselben Betrag, aber in entgegengesetzte Richtungen.

Deswegen, der Gesamtwert dieses Portfolios bleibt unverändert. Die Einschränkung der Durationsanpassung besteht darin, dass die Methode das Portfolio nur gegen kleine Zinsänderungen immunisiert. Bei großen Zinsänderungen ist es weniger effektiv.

Verwandte Lektüre

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- DiskontsatzDiscount RateIn der Unternehmensfinanzierung, Ein Diskontierungssatz ist die Rendite, die verwendet wird, um zukünftige Cashflows auf ihren Barwert abzuzinsen. Dieser Satz ist oft der gewichtete Durchschnitt der Kapitalkosten (WACC) eines Unternehmens. erforderliche Rendite, oder die Hurdle Rate, die Anleger im Verhältnis zum Anlagerisiko erwarten.

- Effektive DurationEffective DurationDie effektive Duration ist die Sensitivität des Kurses einer Anleihe gegenüber der Benchmark-Zinskurve. Eine Möglichkeit, das Risiko einer Anleihe einzuschätzen, besteht darin, die

- Yield CurveYield CurveDie Renditekurve ist eine grafische Darstellung der Zinssätze von Schuldtiteln für eine Reihe von Laufzeiten. Es zeigt die Rendite, die ein Anleger erwartet, wenn er sein Geld für einen bestimmten Zeitraum verleiht. Die Grafik zeigt auf der vertikalen Achse die Rendite einer Anleihe und auf der horizontalen Achse die Laufzeit.

- Modifizierte DauerModifizierte DauerModifizierte Dauer, eine Formel, die häufig bei der Bewertung von Anleihen verwendet wird, drückt die Wertänderung eines Wertpapiers aufgrund einer Zinsänderung aus. In anderen

-

Was ist eine Staatsanleihe?

Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

investieren

-

Was ist nicht anrufbar?

Was ist nicht anrufbar? Nicht anrufbar, auch nicht einlösbar genannt, bezieht sich auf die Art von Wertpapieren, die von ihren Emittenten nicht vor ihrer Fälligkeit gekündigt (eingelöst) werden können, es sei denn, den Wertp...

-

Was ist eine Samurai-Anleihe?

Was ist eine Samurai-Anleihe? Eine Samurai-Anleihe ist eine Unternehmensanleihe, die von ausländischen Unternehmen auf dem japanischen Markt begeben wird und die japanischen Vorschriften einhalten muss. Es handelt sich um eine auf...