Wer ist Harry Markowitz?

Harry Markowitz ist ein amerikanischer Ökonom und Schöpfer der einflussreichen Modern Portfolio Theory (MPT), die auch heute noch weit verbreitet ist.

Zusammenfassung

- Harry Markowitz ist ein US-amerikanischer Ökonom und Erfinder der Modern Portfolio Theory (MPT). Markowitz veröffentlichte 1952 seinen Artikel über MPT.

- Die Modern Portfolio Theory (MPT) ist eine Asset-Allocation-Theorie, die Konzepte wie Korrelation, Risiko, und kehren Sie zurück, um die optimalen Portfoliogewichtungen zu finden. Die Theorie geht davon aus, dass Anleger risikoscheu sind und kommt zu dem Schluss, dass Diversifikation das Portfoliorisiko reduzieren kann.

- Markowitz erhielt 1989 den John-von-Neumann-Theoriepreis und 1990 den Nobel-Gedächtnispreis für Wirtschaftswissenschaften.

Harry Markowitz Biografie

Harry Markowitz wurde in Chicago geboren, Illinois, am 24. August 1927. Nach seinem Bachelor in Philosophie an der University of Chicago, Markowitz kehrte für einen Master in Wirtschaftswissenschaften an die Universität zurück, Studium bei einflussreichen Ökonomen wie Milton FriedmanMilton FriedmanMilton Friedman war ein amerikanischer Ökonom, der sich für den freien Marktkapitalismus einsetzte. Friedmans Theorien des freien Marktes beeinflussten die Wirtschaft.

Während er seine Dissertation über die Anwendung der Mathematik auf die Börsenanalyse schrieb, Markowitz interessierte sich sehr für John Burr Williams’ „Theory of Investment Value“. Williams betonte, dass die Anleger den erwarteten Wert der Vermögenswerte innerhalb des Portfolios berücksichtigen, aber Markowitz erkannte, dass das Argument keine Risikoüberlegungen hatte.

Markowitz identifizierte das Risiko als Varianz – die Messung der Volatilität vom Mittelwert. Außerdem, Er stellte fest, dass Anleger aufgrund des idiosynkratischen Risikos von der Diversifizierung ihres Portfolios profitieren könnten. manchmal auch als unsystematisches Risiko bezeichnet, ist das inhärente Risiko, das mit der Investition in einen bestimmten Vermögenswert – wie eine Aktie – verbunden ist. Das idiosynkratische Risiko ist das Risiko, das bestimmten Vermögenswerten innewohnt. Durch die Aufnahme verschiedener Vermögenswerte in ein Portfolio, Diversifikation beseitigt ein solches Risiko, wenn die Vermögenswerte eine geringe Kovarianz (Korrelation der Bewegung zwischen den Vermögenswerten) aufweisen.

Unter Verwendung von Risiko und Rendite als Hauptüberlegungen der Anleger, Markowitz war der Pionier der modernen Portfoliotheorie (MPT), veröffentlicht 1952 im Journal of Finance. Er setzte seine Arbeit mit seinem Kollegen George Dantzig fort, wo er sein Research zur optimalen Portfolioallokation verfeinerte. Seine daraus resultierende Arbeit zur grafischen Darstellung der Modern Portfolio Theory (MPT) wurde später als effiziente Grenze bezeichnet. Er fuhr fort, einen Ph.D. in Wirtschaftswissenschaften und veröffentlichte seine neuen Erkenntnisse zur Portfolioallokation.

Seine Arbeit brachte ihm 1989 den John-von-Neumann-Theoriepreis und 1990 den Nobel-Gedächtnispreis für Wirtschaftswissenschaften ein. Fast ein Jahrzehnt nach Markowitz’ erster Veröffentlichung zum MPT das berühmte Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf der Beta dieses Wertpapiers eingeführt wurde, basiert auf der Risiko- und Diversifikationstheorie von Markowitz.

Zur Zeit, Harry Markowitz verbringt seine Zeit als Lehrender an der University of California San Diego und als Berater bei Harry Markowitz Company.

Moderne Portfoliotheorie (MPT)

Die moderne Portfoliotheorie (auch bekannt als Mittelwert-Varianz-Analyse) ist eine Portfolio-Allokationstheorie, die auf zwei Faktoren basiert – Risiko und Rendite. Die Theorie besagt, dass das Risiko eines Portfolios durch Diversifikation reduziert werden kann. Diversifikation funktioniert, indem viele verschiedene Vermögenswerte mit niedriger oder negativer Kovarianz gehalten werden. Die niedrige/negative Kovarianz reduziert die Volatilität (das Risiko) des Portfolios, indem das idiosynkratische Risiko einzelner Wertpapiere eliminiert wird. Der MPT vertritt eine aggregierte Sichtweise, da jeder Vermögenswert weniger wichtig ist als seine Auswirkungen auf das Portfolio als Ganzes.

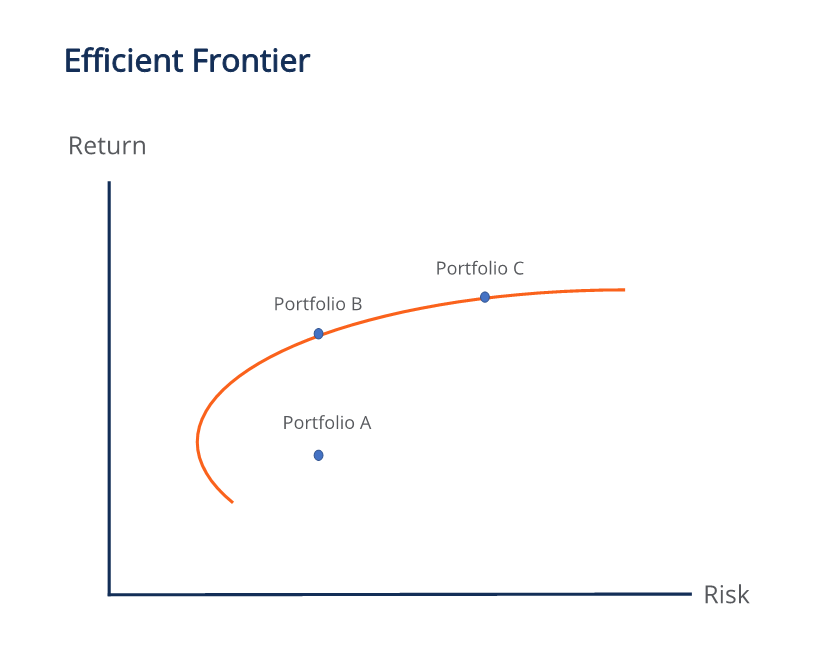

Die Theorie geht davon aus, dass Anleger risikoscheu sind.Risikoscheu DefinitionJemand, der risikoscheu ist, hat die Eigenschaft oder die Eigenschaft, es vorzuziehen, Verluste zu vermeiden, anstatt Gewinne zu erzielen. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen., d.h. zwischen zwei Portfolios mit gleichem Risiko, Anleger bevorzugen diejenigen mit einer höheren Rendite. Da einzelne Anleger unterschiedliche Risikotoleranzen haben, Markowitz entwickelte die effiziente Grenze, wobei jeder Punkt entlang der Kurve die optimale Vermögensgewichtung in einem Portfolio darstellt, das die höchste erwartete Rendite für die Risikohöhe ergibt. Die Grafik zeigt die erwartete Rendite als Funktion des Risikos.

Portfolios nach rechts sind stärker in riskanten Anlagen wie Aktien und Private Equity gewichtet. Portfolios nach links sind stärker in weniger riskanten Anlagen wie Anleihen gewichtet. Die nach oben gerichtete Form der Effizienzgrenze zeigt das Konzept, dass ein höheres Risiko mit einer höheren Rendite einhergeht.

Alle Portfolios an der Effizienzgrenze sind besser als die darunter. In der Abbildung oben, Portfolio B ist objektiv besser als Portfolio A, da es bei gleichem Risiko eine höhere erwartete Rendite als Portfolio A hat. Solche Portfolios an der Effizienzgrenze werden als Markowitz-Effizienzmenge bezeichnet.

Die beste Portfolioallokation an der Effizienzgrenze hängt von der Risikotoleranz des Anlegers ab. Sowohl Portfolio B als auch Portfolio C haben die höchste Rendite für ihr gegebenes Risiko. Deswegen, wir können nicht sagen, dass das eine besser ist als das andere; Anleger mit höherer Risikotoleranz werden C besser mögen, während konservativere Anleger B besser mögen werden.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Efficient FrontierEfficient FrontierEin Efficient Frontier ist eine Reihe von Anlageportfolios, von denen erwartet wird, dass sie die höchsten Renditen bei einem bestimmten Risikoniveau erzielen. Ein Portfolio

- James TobinJames TobinGeboren am 5. März 1918, James Tobin ist ein US-amerikanischer Ökonom, der für seine Arbeit und Analyse der Finanzmärkte mit dem Nobelpreis ausgezeichnet wurde

- Erwarteter WertErwarteter WertErwarteter Wert (auch bekannt als EV, Erwartung, Durchschnitt, oder Mittelwert) ist ein langfristiger Mittelwert von Zufallsvariablen. Der Erwartungswert zeigt auch

- Joseph StiglitzJoseph StiglitzJoseph Stiglitz (Joseph Eugene Stiglitz) ist ein renommierter US-amerikanischer Ökonom. In 2001, Stiglitz erhielt den Wirtschaftsnobelpreis für

-

Was sind festverzinsliche Portfoliomandate?

Festverzinsliche Portfoliomandate beziehen sich auf die Regeln, die bei der Anlage in eine Vielzahl von festverzinslichen Wertpapieren befolgt werden sollten. Ein festverzinsliches Wertpapier ist ein

-

Was ist die moderne Portfoliotheorie (MPT)?

Die moderne Portfoliotheorie (MPT) bezieht sich auf eine Anlagetheorie, die es Anlegern ermöglicht, ein Vermögensportfolio zusammenzustellen, das die erwartete Rendite für ein bestimmtes Risikoniveau

investieren

- Finanzportfolio

- Ein Blick auf die postmoderne Portfoliotheorie

- Moderne Portfoliotheorie:Die Grundlagen

- Portfoliomanagement und Risiko

- Anfängerleitfaden zur Portfoliodiversifikation

- Risiko &Rendite ausbalancieren:Marktzyklen standhalten

- Wie sich der Kauf eines Eigenheims auf Ihr Portfolio auswirkt

- Ist der Markt auf dem Höhepunkt? Warum Ihr Portfolio diversifiziert sein sollte

- Welches Risiko sollte mein Portfolio haben?

-

So machen Sie Ihr Rentenportfolio rezessionssicher

So machen Sie Ihr Rentenportfolio rezessionssicher Die Marktvolatilität im vergangenen Jahr hat viele Babyboomer dazu gebracht, herauszufinden, wie sie ihr Rentenportfolio am besten schützen können. Mit der Möglichkeit einer bevorstehenden Rezession B...

-

Was ist ein Benchmark?

Was ist ein Benchmark? Eine Benchmark ist ein Maß, das von privaten und institutionellen Anlegern verwendet wird, um das Risiko und die Rendite eines Portfolios zu analysieren, um zu verstehen, wie es sich gegenüber anderen...