Was ist ein Devisenswap?

Ein Devisenswap (auch als Devisenswap bekannt) ist eine Vereinbarung, gleichzeitig eine Währung zu leihen und eine andere zu einem ersten Zeitpunkt zu verleihen. dann Austausch der Beträge bei Fälligkeit. Es ist nützlich für eine risikolose Kreditvergabe, da die getauschten Beträge als Sicherheiten verwendet werden Sicherheiten sind Vermögenswerte oder Immobilien, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit für ein Darlehen anbietet. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz vor möglichen Verlusten für den Kreditgeber, sollte der Kreditnehmer mit seinen Zahlungen ausfallen. zur Rückzahlung.

Zusammenfassung

- Ein Devisenswap bezieht sich auf eine Vereinbarung, gleichzeitig eine Währung zu leihen und eine andere Währung zu einem ersten Datum zu verleihen. dann Austausch der Beträge bei Fälligkeit.

- Leg 1 ist die Transaktion zum aktuellen Kassakurs. Leg 2 ist die Transaktion zum vorgegebenen Terminkurs.

- Kurzfristige Devisenswaps umfassen Übernacht-, Tom-Next, Spot-Next und Spot-Woche

- Devisenswaps und Cross Currency Swaps unterscheiden sich in den Zinszahlungen.

Devisenswaps verstehen

Damit ein Devisenswap funktioniert, beide Parteien müssen eine Währung besitzen und benötigen die Währung, die die Gegenpartei besitzt. Es gibt zwei „Beine“:

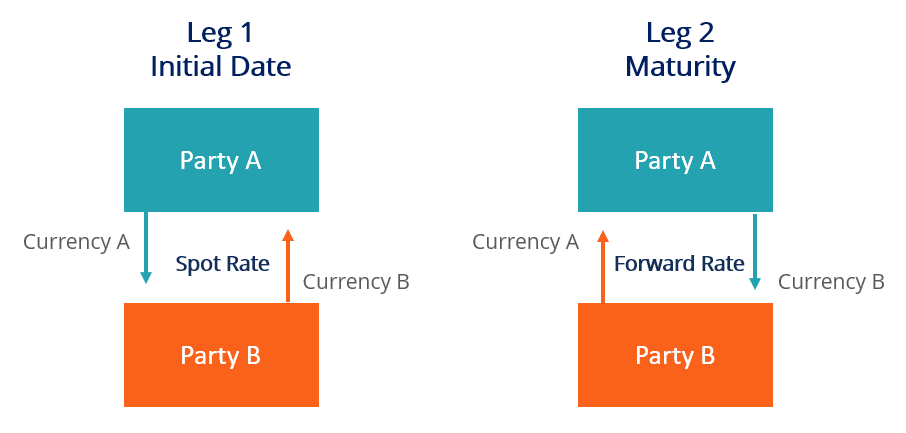

Etappe 1 am Anfangsdatum

Das erste Bein ist eine Transaktion zum aktuellen Kassakurs. Die Parteien tauschen Beträge mit gleichem Wert in ihrer jeweiligen Währung zum Kassakurs. Der Kassakurs ist der Wechselkurs am Anfangsdatum.

Etappe 2 bei Reife

Das zweite Bein ist eine Transaktion zum festgelegten Terminkurs bei Fälligkeit. Die Parteien tauschen erneut Beträge, damit jede Partei die geliehene Währung erhält und die geliehene Währung zurückgibt.

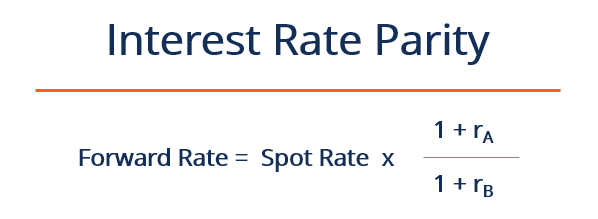

Der Terminkurs ist der Wechselkurs einer zukünftigen Transaktion, zwischen den Parteien festgelegt, und basiert normalerweise auf den Erwartungen der relativen Aufwertung/Abwertung der Währungen. Die Erwartungen ergeben sich aus den Zinssätzen der Währungen, wie in der Zinsparität gezeigt. Wenn Währung A einen höheren Zinssatz bietet, es soll die erwartete Abwertung gegenüber Währung B kompensieren und umgekehrt.

Devisenswaps sind nützlich, um Kredite / Kredite aufzunehmen, ohne einen grenzüberschreitenden Kredit aufzunehmen. Es ist nützlich für multinationale Unternehmen. Es eliminiert auch das Währungsrisiko, indem es den Terminkurs festlegt, die zukünftige Zahlung bekannt zu geben.

Praxisbeispiel

Partei A ist Kanadier und benötigt EUR. Partei B ist Europäer und benötigt CAD. Die Parteien schließen heute einen Devisenswap mit einer Laufzeit von sechs Monaten ab. Sie stimmen zu, 1 zu tauschen. 000, 000 EUR, oder gleichwertig 1, 500, 000 CAD zum Kassakurs von 1,5 EUR/CAD. Sie einigen sich auch auf einen Terminkurs von 1,6 EUR/CAD, da sie eine Abwertung des kanadischen Dollars gegenüber dem Euro erwarten.

Heute, Partei A erhält 1, 000, 000 Euro und gibt 1, 500, 000 kanadische Dollar an Partei B. In sechs Monaten Partei A gibt 1 zurück 000, 000 EUR und erhält (1, 000, 000 EUR * 1,6 EUR/CAD =1, 600, 000 CAD) von Partei B, Beendigung des Devisenswap.

Kurzfristiger Devisenswap

Kurzfristige Devisenswaps beziehen sich auf solche mit einer Laufzeit von bis zu einem Monat. Der Devisenmarkt verwendet verschiedene Abkürzungen für kurzlaufende Devisenswaps. einschließlich:

- Übernachtung (O/N) – Ein Tausch heute gegen morgen

- Tom-Next (T/N) – Ein Tausch morgen gegen den nächsten Tag

- Spot-Next (S/N) – Ein Tausch des Startplatzes (T+2) gegen den nächsten Tag

- Spot-Woche (S/W) – Einen Startplatz gegen eine Woche später tauschen

Devisenswap vs. Cross Currency Swap

Devisenswaps und Cross Currency Swaps sind sich sehr ähnlich und werden oft als Synonyme verwechselt.

Der Hauptunterschied zwischen den beiden sind die Zinszahlungen. Bei einem Währungsswap beide Parteien müssen periodische Zinszahlungen in der Währung leisten, in der sie sich leihen. Im Gegensatz zu einem Devisenswap, bei dem die Parteien den Betrag besitzen, den sie tauschen, Cross-Currency-Swap-Parteien verleihen den Betrag von ihrer inländischen Bank und tauschen dann die Kredite aus.

Deswegen, während Devisenswaps risikolos sind, da der getauschte Betrag als Sicherheit für die Rückzahlung dient, Cross Currency Swaps sind etwas riskanter. Es besteht das AusfallrisikoDefault RiskDefault-Risiko, auch Ausfallwahrscheinlichkeit genannt, ist die Wahrscheinlichkeit, dass ein Kreditnehmer die Tilgungs- und Zinszahlungen nicht vollständig und rechtzeitig leistet, für den Fall, dass die Gegenpartei die Zinszahlungen oder die Pauschalzahlung bei Fälligkeit nicht leistet, Das bedeutet, dass die Partei ihren Kredit nicht bezahlen kann.

Erfahren Sie mehr

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- WährungsrisikoWährungsrisikoWährungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko von Anlegern oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung gegenüber einer anderen Währung.

- Feste vs. gekoppelte WechselkurseFeste vs. gekoppelte WechselkurseFremdwährungskurse messen die Stärke einer Währung im Verhältnis zu einer anderen. Die Stärke einer Währung hängt von einer Reihe von Faktoren ab, wie der Inflationsrate, geltenden Zinssätze im Heimatland, oder die Stabilität der Regierung, um ein paar zu nennen.

- Forward RateForward RateDer Terminkurs, in einfachen Worten, ist die berechnete Renditeerwartung einer Anleihe, die theoretisch, in naher Zukunft erfolgen wird, in der Regel einige Monate (oder sogar einige Jahre) ab dem Zeitpunkt der Berechnung. Die Berücksichtigung des Terminkurses wird fast ausschließlich beim Ankauf von Schatzwechseln verwendet

- Zinsparität (IRP)Zinsparität (IRP)Die Zinsparität (IRP) ist eine Theorie über die Beziehung zwischen dem Kassakurs und dem erwarteten Kassakurs oder Devisenterminkurs zweier Währungen, auf Basis von Zinssätzen. Die Theorie besagt, dass der Devisenterminkurs gleich dem Devisenkassakurs mal dem Zinssatz des Heimatlandes sein sollte, geteilt durch den Zinssatz des Auslands.

-

Was ist eine Swaption?

Eine Swaption (auch bekannt als Swap-Option) ist ein OptionsvertragEmbedded OptionEine eingebettete Option ist eine Bestimmung in einem finanziellen Wertpapier (typischerweise in Anleihen), die einem

-

Was ist ein Devisengewinn/-verlust?

Ein Währungsgewinn/-verlust entsteht, wenn ein Unternehmen Waren und Dienstleistungen in einer Fremdwährung kauft und/oder verkauft, und diese Währung schwankt relativ zu ihrer Heimatwährung. Es könne

Investition

-

Was ist Pegging?

Was ist Pegging? In der Finanzwelt, Pegging bezieht sich auf zwei verschiedene Aktionen. 1) Eine Bindung ist die Verknüpfung des WechselkursesEUR/USD-WährungskreuzDer Euro-Dollar-Wechselkurs (EUR/USD oder kurz €/$) is...

-

Was ist ein Quanto-Swap?

Was ist ein Quanto-Swap? Ein Quanto-Swap ist eine Art von Derivat mit Barausgleich und ein Cross-Currency-Zinsswap. Es ist ein attraktives Produkt für Spekulanten und Anleger mit einem Engagement in einem ausländischen Vermög...