Was ist Dauerdrift?

Die Dauerdrift stellt die Änderung der Dauer als Ergebnis des Zeitablaufs dar. Es ist ein Problem im Asset-Liability-Management, was eine regelmäßige Überwachung und Neuberechnung der Duration eines Finanzinstruments erforderlich macht. Um die Dauerdrift und ihre Auswirkungen besser zu verstehen, Sie müssen zunächst verstehen, was Duration ist und wie sie im Asset-Liability-Management angewendet wird.

Zusammenfassung

- Die Dauerdrift ist die Änderung der Dauer aufgrund des Zeitablaufs.

- Die Durationsdrift verursacht ein Problem für das Asset-Liability-Management mit einer nicht übereinstimmenden Duration zwischen den Portfolioaktiva und -verbindlichkeiten.

- Es ist notwendig, eine dynamische Portfolio-Impfstrategie umzusetzen, indem die Laufzeiten regelmäßig überwacht und angepasst werden.

Was ist Dauer?

Der Wert einer Anleihe oder eines anderen festverzinslichen Instruments reagiert empfindlich auf Zinsänderungen. Wenn der Zinssatz steigt (sinkt), der Anleihekurs fällt (steigt). Das ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) statt mit Aktienanlagen. bemisst sich an der Laufzeit der Anleihe.

Faktoren, die die Dauer beeinflussen

Folgende Faktoren beeinflussen die Duration einer Anleihe:

1. Coupon-Rate

Der Coupon ist der Zinssatz, zu dem Anleihegläubiger ein festes Einkommen auf ihre Anleihen erhalten. Eine Anleihe im Wert von 100 US-Dollar mit einem Kupon von 5 % zahlt dem Anleger jedes Jahr 5 US-Dollar. Zwischen Anleihen mit gleichen Kosten und Laufzeiten, derjenige mit einem höheren Kuponsatz zahlt seine tatsächlichen Kosten in kürzerer Zeit zurück. Deswegen, Anleihen mit höheren Kuponsätzen haben eine niedrigere Laufzeit, und folglich, geringeres Risiko.

2. Laufzeit

Je länger es dauert, bis eine Anleihe reift, desto höher ist seine Dauer. Intuitiv, zwischen Anleihen mit gleichen Kosten und Renditen, derjenige mit einer kürzeren Laufzeit zahlt seine Kosten in kürzerer Zeit zurück. Natürlich, Anleihen mit kürzerer Laufzeit bergen für Anleger ein geringeres Risiko.

Arten der Dauer

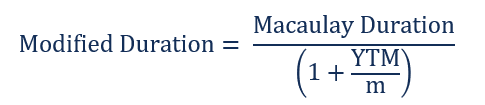

Die beiden grundlegenden Typen sind die Macaulay-Duration und die modifizierte DurationModified DurationModified Duration, eine Formel, die häufig bei der Bewertung von Anleihen verwendet wird, drückt die Wertänderung eines Wertpapiers aufgrund einer Zinsänderung aus. In anderen. Die Macaulay-Duration einer Anleihe misst die Zeit, die benötigt wird, um dem Anleger den Betrag des Anleihepreises mit dem Barwert aller Cashflows zurückzuzahlen. Die modifizierte Duration gibt die Sensitivität des Anleihekurses gegenüber der Zinsänderung an. Es kann basierend auf der Macaulay-Dauer berechnet werden.

Woher:

- n =Gesamtzahl der Perioden

- PV(CFt) =Barwert des Coupons im Zeitraum t

- m =Anzahl Coupons pro Jahr

Betrachten Sie eine Anleihe mit einer modifizierten Duration von fünf Jahren. Für jede Erhöhung (Senkung) des Zinssatzes um 1 %, der Anleihekurs wird voraussichtlich um etwa 5 % fallen (ansteigen). Je länger die Dauer, je empfindlicher der Anleihepreis auf Zinsänderungen reagiert, und je größer das Zinsrisiko ist.

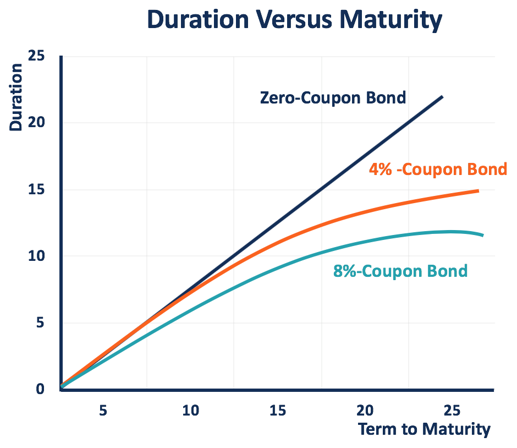

Zu den Faktoren, die die Duration einer Anleihe beeinflussen, gehören die Laufzeit und der Kuponsatz. Die Anleihe mit längerer Laufzeit oder niedrigerem Kupon hat eine höhere Duration, und damit größeres Zinsrisiko.

Wie im Diagramm unten gezeigt, die Nullkuponanleihe die höchste Duration hat, das entspricht der Laufzeit. Ebenfalls, die Duration der Anleihe mit höherem Kupon (8% Kupon) steigt langsamer als die Anleihe mit niedrigerem Kupon (4% Kupon).

Verwendungen der Duration im Asset-Liability-Management

Das Asset-Liability-Management ist der Prozess, der verwendet wird, um die Zinsrisikoinkongruenz zwischen den aus den finanziellen Vermögenswerten erhaltenen Mittelzuflüssen und den für die Verbindlichkeiten gezahlten Abflüssen aufzulösen. Für das Asset-Liability-Management gibt es zwei wesentliche Ansätze: Portfolio-Impfung und Cashflow-Matching .

Die Portfolio-Immunisierung implementiert eine Duration-Matching-Strategie, indem sie die Macaulay-Duration von Vermögenswerten und Verbindlichkeiten angleicht. Wenn die Duration der Vermögenswerte der der Verbindlichkeiten im Portfolio entspricht, der Zeitpunkt der Mittelzu- und -abflüsse passt perfekt zusammen, wenn sich der Marktzinssatz ändert. Daher, Das Unternehmen kann sich gegen Zinsänderungsrisiken immunisieren.

Verstehen der Dauerdrift

Die Dauerdrift stellt die Änderung der Dauer als Ergebnis des Zeitablaufs dar. Dies führt zu einem Problem bei der Abstimmung der Laufzeit der Gruppe von Vermögenswerten und Verbindlichkeiten für die Zwecke des Aktiv-Passiv-Managements. Eine Inkongruenz der Duration führt zu einem Zinsänderungsrisiko.

Ist die Laufzeit von Vermögenswerten größer (kleiner) als die von Verbindlichkeiten, eine Erhöhung (Abnahme) des Marktzinses führt zu einer stärkeren Abnahme (kleinerer Anstieg) des Vermögenswerts als der Wert der Verbindlichkeiten, was zu einem Wertverlust des Portfolios führt.

Die Dauerdrift verursacht in mehreren Situationen eine Nichtübereinstimmung der Dauer. Am häufigsten kommt es vor, dass die Vermögenswerte und Verbindlichkeiten des Portfolios unterschiedliche Kuponsätze aufweisen. basierend auf dem Nennwert der Anleihe. Wie oben erwähnt, Duration und Laufzeit verringern sich bei Couponanleihen nicht im gleichen Maße.

Die Duration der Anleihe mit einem höheren Kupon verlagert sich mit der Änderung der Laufzeit bis zur Fälligkeit. Zum Beispiel, ein Unternehmen besitzt ein Portfolio von Vermögenswerten mit einem Kupon von 4% und ein Portfolio von Verbindlichkeiten mit einem Kupon von 8%. Die Laufzeiten von Vermögenswerten und Verbindlichkeiten werden zum ursprünglichen Zeitpunkt übereinstimmend gesteuert, aber wenn die Zeit vergeht und die Laufzeit kürzer wird, die Duration der Vermögenswerte nimmt langsamer ab als die der Verbindlichkeiten. In solch einer Situation, wenn der Zinssatz steigt, die Vermögenswerte verlieren mehr an Wert als die Verbindlichkeiten, und der Wert des Unternehmens sinkt.

Eine Durationsdrift tritt auch bei einem Portfolio auf, das aus einer Reihe von Vermögenswerten mit konstanter Laufzeit (Verbindlichkeiten) und einer Reihe von Verbindlichkeiten mit fester Laufzeit (Vermögenswerte) besteht. Die Restlaufzeit von Verbindlichkeiten mit fester Laufzeit (Aktiva) verkürzt sich im Laufe der Zeit, und somit, seine Dauer nimmt ab. Jedoch, Restlaufzeit und Duration der Vermögenswerte (Verbindlichkeiten) mit konstanter Laufzeit unverändert. Dies führt zu einer Inkongruenz der Duration und lässt das Portfolio dem Zinsänderungsrisiko ausgesetzt.

Zum Beispiel, Ein Autofinanzierungsportfolio hat eine durchschnittliche konstante Laufzeit von fünf Jahren. Es wird mit einer fünfjährigen Laufzeit mit fester Laufzeit finanziert. Da die Vermögenswerte ersetzt werden, die Duration des Vermögens bleibt unverändert, aber die Dauer der Schulden nimmt mit der Zeit ab. Die Durationsdrift der Verbindlichkeiten mit fester Laufzeit führt zu einer Durationslücke.

Die durch die Durationsdrift bedingte Durationsinkongruenz macht eine ständige Überwachung und Neuberechnung der Duration der Portfolioaktiva und -verbindlichkeiten erforderlich. Dynamische Portfolio-Immunisierungsstrategien sollten implementiert werden, um die Drift rechtzeitig auszugleichen.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- DURATION-FunktionDURATION-FunktionDie DURATION-Funktion ist unter Excel-Finanzfunktionen kategorisiert. Es hilft, die Macauley Duration zu berechnen. Die Funktion berechnet die Laufzeit eines Wertpapiers, das regelmäßig Zinsen mit einem Nennwert von 100 $ zahlt.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Aktien- und festverzinsliche Produkte sind Finanzinstrumente, die sehr wichtige Unterschiede aufweisen, die jeder Finanzanalyst kennen sollte. Beteiligungen bestehen in der Regel aus Aktien oder Aktienfonds, während festverzinsliche Wertpapiere im Allgemeinen aus Unternehmens- oder Staatsanleihen bestehen.

- Grundlagenkurs für festverzinsliche Anlagen

-

Was ist eine Staatsanleihe?

Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

Investition

-

Was ist nicht anrufbar?

Was ist nicht anrufbar? Nicht anrufbar, auch nicht einlösbar genannt, bezieht sich auf die Art von Wertpapieren, die von ihren Emittenten nicht vor ihrer Fälligkeit gekündigt (eingelöst) werden können, es sei denn, den Wertp...

-

Was ist eine Samurai-Anleihe?

Was ist eine Samurai-Anleihe? Eine Samurai-Anleihe ist eine Unternehmensanleihe, die von ausländischen Unternehmen auf dem japanischen Markt begeben wird und die japanischen Vorschriften einhalten muss. Es handelt sich um eine auf...