Was ist die Dollar-Duration?

Die Dollar-Duration ist eine Methode zur Analyse von Anleihen, die einem Anleger hilft, die Sensitivität der Anleihekurse gegenüber Zinsänderungen zu ermitteln. Die Methode misst die Kursänderung einer Anleihe pro 100 Basispunkte (Basispunkte) der Zinsänderung.

Die Dollar-Duration kann auf alle festverzinslichen Produkte angewendet werden, einschließlich Speditionsverträge, NullkuponanleihenNullkuponanleiheEine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Es wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet., usw. Daher es kann auch verwendet werden, um das mit solchen Produkten verbundene Risiko zu berechnen.

Zusammenfassung

- Die Dollar-Duration ist das Maß für die Preisänderung einer Anleihe pro 100 Basispunkte (Basispunkte) der Zinsänderung.

- Es wird berechnet, indem das Preisrisiko mit dem Risiko der Wiederanlagerate verrechnet wird.

- Die Dollar-Duration ist kein genaues Maß für die Auswirkungen der Zinssätze auf die Anleihekurse.

Anleihenrisiken

Zu den mit Anleihen verbundenen Risiken gehören:

1. Preisrisiko

Der für eine Anleihe zu zahlende Kupon ist umgekehrt proportional zu den vorherrschenden Marktzinssätzen. Das bedeutet, dass bei fallenden Zinsen Anleihekuponsätze steigen. Kurzfristige Anleihen reagieren weniger empfindlich auf Zinsänderungen, während eine 20-jährige langfristige Anleihe empfindlicher auf Zinsänderungen reagieren kann.

Anleihen mit niedrigem KuponsatzCouponsatzEin Kuponsatz ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe. reagieren empfindlicher auf Zinsänderungen und umgekehrt. Das Kursrisiko ist für Anleger relevanter, die die Anleihe für einen kurzen Zeitraum halten und vor Fälligkeit weiterverkaufen möchten.

2. Risiko der Wiederanlagerate

Die durch die Wiederanlage der Couponzahlungen erzielbare Rendite korreliert positiv oder direkt mit dem Marktzins. Es ist relevanter für Anleger, die beabsichtigen, die Anleihe bis zur Fälligkeit zu halten, wenn die Preise steigen, der Investor wird mehr verdienen.

Da sich beide Risiken in entgegengesetzte Richtungen bewegen und sich gegenseitig aufheben, Es kann eine Laufzeit berechnet werden, die sowohl die Risiken minimiert als auch den erzielbaren Gewinn maximiert. Die Duration bezieht sich auf die Haltedauer, in der sich Preisrisiko und Wiederanlagerisiko ausgleichen.

Formeln

Die Dollar-Duration wird durch die Berechnung des Dollar-Werts von einem Basispunkt dargestellt, Dies ist die Preisänderung einer Anleihe bei einer Änderung des Zinssatzes (gemessen in Basispunkten). Der Dollarwert pro 100 Basispunkt kann als DV01 oder Dollarwert per 01 symbolisiert werden. Eine Änderung des Zinssatzes von 1 % pro Einheit entspricht 100 Basispunkten.

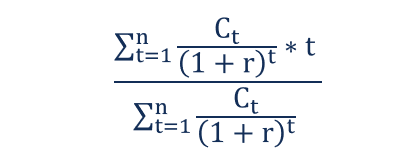

Die Formel zur Berechnung der Dauer lautet:

Woher:

- n =Jahre bis zur Fälligkeit

- C =Barwert der Couponzahlungen

- T =Jedes Jahr bis zur Fälligkeit

Die Formel zur Berechnung der Dollar-Duration lautet:

Dollar-Duration =DUR x (∆ i/1+ i) x P

Alternative, wenn die Wertänderung der Anleihe und die Rendite bekannt sind, eine andere Formel kann verwendet werden:

DV01 =– (ΔBV/10000 * Δy)

Woher:

- BV =Wertänderung einer Anleihe

- y =Ertragsänderung

Faktor der Ungenauigkeit in der Dollar-Duration

Die Dollar-Duration ist kein genaues Maß für die Auswirkungen der Zinssätze auf die Anleihekurse, da die Beziehung zwischen den beiden nicht linear ist. Dies bedeutet, dass die oben genannten Formeln Preisänderungen von Anleihen bei gegebenen Zinssätzen nur für kleine Änderungen genau vorhersagen können.

Mehr Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) statt mit Aktienanlagen.

- Treasury Bills Treasury Bills (T-Bills)Treasury Bills (kurz T-Bills) sind ein kurzfristiges Finanzinstrument des US-Finanzministeriums mit Laufzeiten von wenigen Tagen bis zu 52 Wochen.

- Yield to Maturity (YTM)Yield to Maturity (YTM)Yield to Maturity (YTM) – auch Tilgungs- oder Buchrendite genannt – ist die spekulative Rendite oder der Zinssatz eines festverzinslichen Wertpapiers.

-

Was ist eine Nullkuponanleihe?

Eine Nullkuponanleihe ist eine Anleihe, die keine Zinsen zahlt und mit einem Abschlag auf ihren Nennwert gehandelt wird. Sie wird auch als reine Discount-Anleihe oder Deep-Discount-Anleihe bezeichnet.

-

Was ist Zinseszins?

Albert Einstein bezeichnete den Zinseszins als das achte Weltwunder und die stärkste Kraft im Universum. Doch viele Anleger steigen in den Aktienmarkt ein, ohne wirklich zu verstehen, was damit geme

investieren

-

Was ist eine Samurai-Anleihe?

Was ist eine Samurai-Anleihe? Eine Samurai-Anleihe ist eine Unternehmensanleihe, die von ausländischen Unternehmen auf dem japanischen Markt begeben wird und die japanischen Vorschriften einhalten muss. Es handelt sich um eine auf...

-

Was ist eine Staatsanleihe?

Was ist eine Staatsanleihe? Eine Treasury Bond (oder T-Bond) ist eine langfristige Staatsanleihe, die vom US-Finanzministerium mit einer festen Rendite emittiert wird. Die Laufzeiten reichen von 20 bis 30 Jahren. T-Bond-Inhaber ...