Sorgfaltspflicht

Was ist Due Diligence?

Due Diligence ist eine Untersuchung, Prüfung, oder Überprüfung, die durchgeführt wird, um Tatsachen oder Einzelheiten einer zu prüfenden Angelegenheit zu bestätigen. In der Finanzwelt, Due Diligence erfordert eine Prüfung der Finanzunterlagen, bevor eine beabsichtigte Transaktion mit einer anderen Partei abgeschlossen wird.

Die zentralen Thesen

- Due Diligence ist eine systematische Methode, um Risiken aus einer Geschäfts- oder Investitionsentscheidung zu analysieren und zu mindern.

- Ein einzelner Anleger kann bei jeder Aktie eine Due Diligence unter Verwendung leicht zugänglicher öffentlicher Informationen durchführen.

- Dieselbe Due-Diligence-Strategie wird bei vielen anderen Arten von Investitionen funktionieren.

- Due Diligence umfasst die Prüfung der Zahlen eines Unternehmens, Vergleich der Zahlen im Zeitverlauf, und vergleichen sie mit Wettbewerbern.

- Due Diligence wird in vielen anderen Kontexten angewendet, zum Beispiel, einen Hintergrundcheck bei einem potenziellen Mitarbeiter durchführen oder Produktbewertungen lesen.

Sorgfaltspflicht

Due Diligence verstehen

Due Diligence wurde in den Vereinigten Staaten mit der Verabschiedung des Securities Act von 1933 gängige Praxis (und ein gängiger Begriff). Mit diesem Gesetz Wertpapierhändler und -makler wurden für die vollständige Offenlegung wesentlicher Informationen über die von ihnen verkauften Instrumente verantwortlich. Das Versäumnis, diese Informationen an potenzielle Anleger weiterzugeben, machte Händler und Makler strafbar.

Die Verfasser des Gesetzes räumten ein, dass Händler und Makler, die eine vollständige Offenlegung verlangen, einer unfairen Strafverfolgung ausgesetzt sind, weil sie eine wesentliche Tatsache nicht offenlegen, die sie zum Zeitpunkt des Verkaufs nicht besaßen oder kennen konnten. Daher, das Gesetz beinhaltete eine Rechtsverteidigung:solange die Händler und Makler bei der Untersuchung der Unternehmen, deren Aktien sie verkauften, "sorgfältige Sorgfalt" walten ließen, und die Ergebnisse vollständig offengelegt, sie könnten nicht für Informationen haftbar gemacht werden, die während der Untersuchung nicht entdeckt wurden.

Arten der Due Diligence

Die Due Diligence wird von Aktien-Research-Analysten durchgeführt, Fondsmanager, Makler-Händler, Privatanleger, und Unternehmen, die erwägen, andere Unternehmen zu erwerben. Die Sorgfaltspflicht einzelner Anleger ist freiwillig. Jedoch, Broker-Dealer sind gesetzlich verpflichtet, ein Wertpapier vor dem Verkauf einer Due Diligence zu unterziehen.

So führen Sie eine Due Diligence für Aktien durch

Nachfolgend finden Sie 10 Schritte für Einzelanleger, die eine Due Diligence durchführen. Die meisten beziehen sich auf Aktien, aber, in vielen Fällen, sie können auf Anleihen angewendet werden, Immobilie, und viele andere Investitionen.

Nach diesen 10 Schritten Wir geben einige Tipps, wenn Sie über eine Investition in ein Startup-Unternehmen nachdenken.

Alle Informationen, die Sie benötigen, sind in den Quartals- und Jahresberichten des Unternehmens sowie in den Unternehmensprofilen auf Finanznachrichten- und Discount-Brokerage-Sites verfügbar.

Schritt 1:Analysieren Sie die Kapitalisierung des Unternehmens

Marktkapitalisierung eines Unternehmens, oder Gesamtwert, gibt an, wie volatil der Aktienkurs ist, wie breit sein Eigentum ist, und die potenzielle Größe der Zielmärkte des Unternehmens.

Large-Cap- und Mega-Cap-Unternehmen haben in der Regel stabile Einnahmequellen und eine große, vielfältige Investorenbasis, was tendenziell zu einer geringeren Volatilität führt. Mid- und Small-Cap-Unternehmen weisen in der Regel größere Schwankungen ihrer Aktienkurse und Gewinne auf als große Unternehmen.

Schritt 2:Einnahmen, Profitieren, und Margentrends

In der Gewinn- und Verlustrechnung des Unternehmens werden seine Einnahmen oder sein Nettoeinkommen oder Gewinn aufgeführt. Das ist die Quintessenz. Es ist wichtig, Trends beim Umsatz eines Unternehmens im Laufe der Zeit zu beobachten, Betriebsaufwand, Gewinnmargen, und Eigenkapitalrendite.

Die Gewinnspanne des Unternehmens wird berechnet, indem sein Nettoeinkommen durch seinen Umsatz geteilt wird. Es ist am besten, die Gewinnmarge über mehrere Quartale oder Jahre zu analysieren und diese Ergebnisse mit Unternehmen innerhalb derselben Branche zu vergleichen, um eine Perspektive zu gewinnen.

Schritt 3:Wettbewerber und Branchen

Jetzt, da Sie ein Gefühl dafür haben, wie groß das Unternehmen ist und wie viel es verdient, Es ist an der Zeit, die Branche, in der es tätig ist, und seinen Wettbewerb zu beurteilen. Jedes Unternehmen wird zum Teil durch seine Konkurrenz definiert. Due Diligence beinhaltet den Vergleich der Gewinnmargen eines Unternehmens mit zwei oder drei seiner Konkurrenten. Zum Beispiel, Fragen sind:Ist das Unternehmen führend in seiner Branche oder seinen spezifischen Zielmärkten? Wächst die Branche des Unternehmens?

Die Durchführung einer Due Diligence bei mehreren Unternehmen derselben Branche kann einem Investor einen erheblichen Einblick in die Leistung der Branche und die Unternehmen geben, die in dieser Branche führend sind.

Schritt 4:Bewertungsmultiplikatoren

Viele Kennzahlen und Finanzkennzahlen werden verwendet, um Unternehmen zu bewerten, aber drei der nützlichsten sind das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Gewinn-Wachstums-Verhältnis (PEGs), und Preis-Umsatz-Verhältnis (P/S). Auf Websites wie Yahoo! Finanzen.

Wenn Sie Kennzahlen für ein Unternehmen recherchieren, Vergleichen Sie mehrere seiner Konkurrenten. Sie könnten feststellen, dass Sie sich mehr für einen Konkurrenten interessieren.

- Das KGV gibt Ihnen ein allgemeines Gefühl dafür, wie viel Erwartung in den Aktienkurs des Unternehmens eingebaut ist. Es ist eine gute Idee, dieses Verhältnis über einige Jahre hinweg zu untersuchen, um sicherzustellen, dass das laufende Quartal keine Abweichung darstellt.

- Das Kurs-Buchwert-Verhältnis (P/B), das Unternehmen mehrfach, und das Preis-Umsatz- (oder Umsatz-) Verhältnis misst die Bewertung des Unternehmens im Verhältnis zu seinen Schulden, Jahresumsatz, und Bilanz. Der Peer-Vergleich ist hier wichtig, denn die gesunden Reichweiten unterscheiden sich von Branche zu Branche.

- Die PEG-Ratio legt die Erwartungen der Anleger in Bezug auf das zukünftige Gewinnwachstum des Unternehmens und seinen Vergleich zum aktuellen Gewinnmultiplikator nahe. Aktien mit einem PEG-Verhältnis nahe eins gelten unter normalen Marktbedingungen als angemessen bewertet.

Schritt 5:Verwaltung und Anteilsbesitz

Wird das Unternehmen noch von seinen Gründern geführt, oder hat der Vorstand viele neue Gesichter reingemischt? Jüngere Unternehmen sind in der Regel gründergeführt. Recherchieren Sie die Bios des Managements, um herauszufinden, wie viel Fachwissen und Erfahrung sie haben. Bio-Informationen finden Sie auf der Website des Unternehmens.

KGV

Das KGV gibt einen Eindruck von den Erwartungen der Anleger an die kurzfristige Wertentwicklung der Aktie.

Ob Gründer und Führungskräfte einen hohen Anteil an Aktien halten und ob sie in letzter Zeit Aktien verkauft haben, ist ein wesentlicher Faktor bei der Due Diligence. Hohe Eigenverantwortung durch Top-Manager ist ein Plus, und geringer Besitz ist eine rote Flagge. Aktionäre sind in der Regel am besten bedient, wenn diejenigen, die das Unternehmen leiten, ein berechtigtes Interesse an der Aktienperformance haben.

Schritt 6:Bilanz

Die konsolidierte Bilanz des Unternehmens zeigt seine Vermögenswerte und Schulden sowie den verfügbaren Barmittelbestand.

Überprüfen Sie die Verschuldung des Unternehmens und wie es im Vergleich zu anderen in der Branche abschneidet. Schulden sind nicht unbedingt etwas Schlechtes, je nach Geschäftsmodell und Branche des Unternehmens. Stellen Sie jedoch sicher, dass diese Schulden von den Ratingagenturen hoch bewertet werden.

Einige Unternehmen und ganze Branchen, wie Öl und Gas, sind sehr kapitalintensiv, während andere wenig Anlagevermögen und Kapitalinvestitionen erfordern. Bestimmen Sie das Verhältnis von Verschuldung zu Eigenkapital, um zu sehen, wie viel positives Eigenkapital das Unternehmen hat. Typischerweise je mehr Geld ein Unternehmen erwirtschaftet, desto besser ist eine Investition, da das Unternehmen seine Schulden begleichen und trotzdem wachsen kann.

Wenn die Zahlen zur Bilanzsumme, Gesamtverbindlichkeiten, und das Eigenkapital sich von Jahr zu Jahr erheblich ändert, versuchen herauszufinden, warum. Die Lektüre der Fußnoten zum Jahresabschluss und der Diskussion des Managements in den Quartals- oder Geschäftsberichten kann Aufschluss darüber geben, was in einem Unternehmen wirklich passiert. Das Unternehmen könnte sich auf eine neue Produkteinführung vorbereiten, thesaurierende Gewinnrücklagen, oder in einem Zustand des finanziellen Niedergangs.

Schritt 7:Aktienkursverlauf

Anleger sollten sowohl die kurzfristigen als auch die langfristigen Kursbewegungen der Aktie recherchieren und ob die Aktie volatil oder stabil war. Vergleichen Sie die in der Vergangenheit erzielten Gewinne und bestimmen Sie, wie sie mit der Preisbewegung korrelieren.

Beachten Sie, dass die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Kursbewegungen ist. Wenn Sie ein Rentner sind, der nach Dividenden sucht, zum Beispiel, Sie möchten vielleicht keinen volatilen Aktienkurs. Aktien, die kontinuierlich volatil sind, haben in der Regel kurzfristige Aktionäre, was für bestimmte Anleger zusätzliche Risiken bedeuten kann.

Schritt 8:Möglichkeiten der Stammverdünnung

Anleger sollten wissen, wie viele Aktien das Unternehmen im Umlauf hat und wie sich diese Zahl auf die Konkurrenz bezieht. Plant das Unternehmen, weitere Aktien auszugeben? Wenn ja, der Aktienkurs könnte einen Schlag erleiden.

Schritt 9:Erwartungen

Anleger sollten herausfinden, wie der Konsens der Wall Street-Analysten für das Gewinnwachstum ist. Einnahmen, und Gewinnschätzungen für die nächsten zwei bis drei Jahre. Anleger sollten auch nach Diskussionen über langfristige Trends, die die Branche beeinflussen, und nach unternehmensspezifischen Nachrichten über Partnerschaften suchen, Gemeinschaftsunternehmen, geistiges Eigentum, und neue Produkte oder Dienstleistungen.

Schritt 10:Untersuchen Sie lang- und kurzfristige Risiken

Stellen Sie sicher, dass Sie sowohl die branchenweiten Risiken als auch die unternehmensspezifischen Risiken verstehen. Gibt es offene rechtliche oder regulatorische Angelegenheiten? Gibt es ein instabiles Management?

Anleger sollten jederzeit den Advokaten des Teufels spielen, Darstellung von Worst-Case-Szenarien und ihren möglichen Ergebnissen für die Aktie. Wenn ein neues Produkt versagt oder ein Wettbewerber ein neues und besseres Produkt nach vorne bringt, wie würde sich das auf das Unternehmen auswirken? Wie würde sich ein Zinssprung auf das Unternehmen auswirken?

Nachdem Sie die oben beschriebenen Schritte ausgeführt haben, Sie erhalten ein besseres Gespür für die Leistung des Unternehmens und wie es im Wettbewerb abschneidet. Sie werden besser informiert, um eine fundierte Entscheidung zu treffen.

Due Diligence-Grundlagen für Startup-Investitionen

Wenn Sie über eine Investition in ein Startup nachdenken, Einige der oben genannten 10 Schritte sind angemessen, während andere einfach nicht möglich sind, weil das Unternehmen nicht über die Erfolgsbilanz verfügt. Hier sind einige Startup-spezifische Schritte.

- Enthalten Sie eine Exit-Strategie. Mehr als 90 % der Startups scheitern. Planen Sie eine Strategie, um Ihr Geld zurückzubekommen, falls das Geschäft scheitern sollte.

- Erwägen Sie, eine Partnerschaft einzugehen:Partner teilen Kapital und Risiko, so verlieren sie weniger, wenn das Geschäft scheitert.

- Finden Sie die Erntestrategie für Ihre Investition heraus. Vielversprechende Unternehmen können aufgrund eines Technologiewechsels scheitern, Regierungsrichtlinie, oder Marktbedingungen. Halten Sie Ausschau nach neuen Trends, Technologien, und Marken, und bereiten Sie sich auf die Ernte vor, wenn Sie feststellen, dass das Geschäft mit den Veränderungen möglicherweise nicht gedeiht.

- Wählen Sie ein Startup mit vielversprechenden Produkten. Da die meisten Investitionen nach fünf Jahren geerntet werden, Es ist ratsam, in Produkte zu investieren, die für diesen Zeitraum einen steigenden Return on Investment (ROI) aufweisen.

- Anstelle harter Zahlen zur bisherigen Leistung, Schauen Sie sich den Wachstumsplan des Unternehmens an und bewerten Sie, ob er realistisch erscheint.

Besondere Überlegungen

In der Welt der Fusionen und Übernahmen (M&A) es wird zwischen „harten“ und „weichen“ Formen der Due Diligence unterschieden.

Bei der "harten" Due Diligence geht es um die Zahlen. "Soft" Due Diligence beschäftigt sich mit den Menschen im Unternehmen und im Kundenstamm.

Bei der traditionellen M&A-Aktivität die übernehmende Firma setzt Risikoanalysten ein, die eine Due Diligence durchführen, indem sie die Kosten untersuchen, Leistungen, Strukturen, Vermögenswerte, und Verbindlichkeiten. Das nennt man umgangssprachlich harte Due Diligence.

Zunehmend, jedoch, M&A-Deals unterliegen auch der Untersuchung der Unternehmenskultur, Verwaltung, und andere menschliche Elemente. Das nennt man Soft Due Diligence.

Harte Due Diligence, die von Mathematik und Gesetzmäßigkeiten getrieben wird, ist anfällig für rosige Interpretationen durch eifrige Verkäufer. Eine sanfte Due Diligence wirkt als Gegengewicht, wenn die Zahlen manipuliert oder überbetont werden.

Es gibt viele Faktoren für den Geschäftserfolg, die Zahlen nicht vollständig erfassen können. wie Mitarbeiterbeziehungen, Unternehmenskultur, und Führung. Wenn M&A-Deals scheitern, wie mehr als 50% von ihnen, es liegt oft daran, dass das menschliche Element ignoriert wird.

Die heutige Wirtschaftsanalyse nennt dieses Element Humankapital. Die Unternehmenswelt begann Mitte der 2000er Jahre auf ihre Bedeutung zu achten. In 2007, das Harvard Business Review widmete einen Teil seiner April-Ausgabe der so genannten "Human Capital Due Diligence, “ warnt davor, dass Unternehmen es auf eigene Gefahr ignorieren.

Durchführung einer harten Due Diligence

Bei einem M&A-Deal harte Due Diligence ist das Schlachtfeld der Anwälte, Buchhalter, und Verhandlungsführer. Typischerweise harte Due Diligence konzentriert sich auf das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA), die Alterung von Forderungen, und Verbindlichkeiten, Bargeldumlauf, und Investitionen.

In Branchen wie Technologie oder Fertigung, zusätzlicher Fokus liegt auf geistigem Eigentum und Sachkapital.

Andere Beispiele für harte Due-Diligence-Aktivitäten sind:

- Prüfung und Prüfung von Jahresabschlüssen

- Überprüfung der Prognosen für die zukünftige Leistung

- Analyse des Verbrauchermarktes

- Auf der Suche nach vermeidbaren Betriebsredundanzen

- Prüfung potenzieller oder laufender Rechtsstreitigkeiten

- Überprüfung kartellrechtlicher Erwägungen

- Bewertung von Subunternehmer- und sonstigen Drittbeziehungen

Durchführung einer Soft Due Diligence

Die Durchführung einer sanften Due Diligence ist keine exakte Wissenschaft. Es sollte sich darauf konzentrieren, wie gut sich eine gezielte Belegschaft in die Kultur des übernehmenden Unternehmens einfügt.

Bei Vergütungs- und Incentive-Programmen greifen harte und weiche Due Diligence ineinander. Diese Programme basieren nicht nur auf reellen Zahlen, damit sie leicht in die Planung nach der Akquisition integriert werden können, sie können aber auch mit Mitarbeitern besprochen und zur Messung der kulturellen Wirkung genutzt werden.

Bei der Soft Due Diligence geht es um die Motivation der Mitarbeiter, und Vergütungspakete wurden speziell entwickelt, um diese Motivationen zu fördern. Es ist kein Allheilmittel oder Allheilmittel, Aber eine sanfte Due Diligence kann dem übernehmenden Unternehmen helfen, vorherzusagen, ob ein Vergütungsprogramm implementiert werden kann, um den Erfolg einer Transaktion zu verbessern.

Soft Due Diligence kann sich auch mit den Kunden der Zielgesellschaft beschäftigen. Auch wenn die Zielmitarbeiter die kulturellen und betrieblichen Veränderungen durch die Übernahme akzeptieren, die Zielkunden und Kunden können eine Änderung des Dienstes übel nehmen, Produkte, oder Verfahren. Deshalb beinhalten viele M&A-Analysen mittlerweile Kundenbewertungen, Lieferantenbewertungen, und Marktdaten testen.

Häufig gestellte Fragen zur Due Diligence

Was genau ist Due Diligence?

Due Diligence ist ein Prozess oder eine Anstrengung, um Informationen zu sammeln und zu analysieren, bevor eine Entscheidung getroffen wird. Es ist ein Verfahren, das von Anlegern häufig zur Risikobewertung verwendet wird. Dabei werden die Zahlen eines Unternehmens untersucht, Vergleich der Zahlen im Zeitverlauf, und Benchmarking mit Wettbewerbern, um das Wachstumspotenzial einer Investition zu bewerten.

Was ist der Zweck der Due Diligence?

Due Diligence ist in erster Linie ein Weg, um Risiken zu reduzieren. Der Prozess stellt sicher, dass eine Partei alle Details einer Transaktion kennt, bevor sie ihr zustimmt. Zum Beispiel, ein Broker-Dealer wird einem Anleger die Ergebnisse eines Due-Diligence-Berichts mitteilen, damit der Anleger vollständig informiert ist und den Broker-Dealer nicht für Verluste verantwortlich machen kann.

Welche Arten von Due Diligence gibt es?

Je nach Zweck, Due Diligence nimmt verschiedene Formen an. Ein Unternehmen, das eine M&A in Betracht zieht, führt eine Finanzanalyse eines Zielunternehmens durch. Die Due Diligence kann auch eine Analyse des zukünftigen Wachstums beinhalten. Der Erwerber kann Fragen zur Ausgestaltung des Erwerbs stellen. Der Erwerber wird sich wahrscheinlich auch die aktuellen Praktiken und Richtlinien des Zielunternehmens ansehen und eine Shareholder-Value-Analyse durchführen. Due Diligence kann als "harte" Due Diligence kategorisiert werden, die sich mit den Zahlen des Jahresabschlusses beschäftigt, und "weiche" Due Diligence, die sich mit den Menschen im Unternehmen und seinem Kundenstamm beschäftigt.

Was ist eine Due-Diligence-Checkliste?

Eine Due-Diligence-Checkliste ist ein organisierter Weg, um ein Unternehmen zu analysieren. Die Checkliste umfasst alle zu analysierenden Bereiche, wie Eigentum und Organisation, Vermögen und Betrieb, die Finanzkennzahlen, Unternehmenswert, Prozesse und Richtlinien, zukünftiges Wachstumspotenzial, Verwaltung, und Humanressourcen.

Was ist ein Due Diligence-Beispiel?

Beispiele für Due Diligence finden sich in vielen Bereichen unseres täglichen Lebens. Zum Beispiel, Durchführung einer Objektbesichtigung vor Abschluss eines Kaufs, um das Risiko der Investition zu beurteilen, ein übernehmendes Unternehmen, das ein Zielunternehmen vor Abschluss einer Fusion oder Übernahme prüft, und ein Arbeitgeber, der eine Hintergrundüberprüfung bei einem potenziellen Rekruten durchführt.

Die Quintessenz

Due Diligence ist ein Prozess oder eine Anstrengung, um Informationen zu sammeln und zu analysieren, bevor eine Entscheidung getroffen oder eine Transaktion durchgeführt wird, sodass eine Partei nicht rechtlich für Verluste oder Schäden haftbar gemacht wird. Der Begriff gilt für viele Situationen, vor allem aber für Geschäftstransaktionen. Due Diligence wird von Anlegern durchgeführt, die das Risiko minimieren möchten, Broker-Dealer, die sicherstellen möchten, dass eine Partei einer Transaktion vollständig über die Details informiert wird, so dass der Broker-Dealer nicht verantwortlich gemacht wird, und Unternehmen, die erwägen, ein anderes Unternehmen zu erwerben. Grundsätzlich, Wenn Sie Ihre Due Diligence durchführen, bedeutet dies, dass Sie die notwendigen Fakten gesammelt haben, um eine weise und informierte Entscheidung zu treffen.

-

Was ist dem Konto geschuldet?

Wegen Konto ist ein Buchhaltungsbegriff, der ein Verbindlichkeitskonto bezeichnet. Es ist der Geldbetrag, der einer anderen Partei zusteht, und wird im Hauptbuch gefundenHauptbuchIn der Buchhaltung, e

-

Effektive Due Diligence – oft schwieriger als gedacht!

Von Peter Lorange Die Durchführung einer Due Diligence („DD“), wenn eine Investition in ein neues Projekt in Betracht gezogen wird, ist von größter Bedeutung. Jedoch, in Wirklichkeit, dies gut zu m

investieren

- So bezahlen Sie ein überfälliges Geschwindigkeitsticket

- Antrag auf Arbeitslosigkeit in Oregon aufgrund von COVID-19

- Fälliger Betrag vs. Kontoauszug

- ESOP-Verteilung aufgrund von Härten

- Due Diligence von Hedgefonds

- Annuität fällig

- Checkliste für die Due-Diligence-Prüfung von Mietimmobilien

- Große Investorenerwartungen:Was ist neu in der Operational Due Diligence?

- Due Diligence:So schließen Sie den Deal mit einem Risikokapitalgeber ab

-

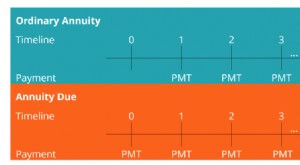

Was ist Annuität fällig?

Was ist Annuität fällig? Die fällige Annuität bezieht sich auf eine Reihe gleicher Zahlungen, die im gleichen Intervall zu Beginn jeder Periode geleistet werden. Perioden können monatlich sein, vierteljährlich, halbjährlich, ...

-

Was ist vom Konto fällig?

Was ist vom Konto fällig? Fällig vom Konto ist ein Forderungskonto im Hauptbuch, das Gelder erfasst, die dem Unternehmen geschuldet sind. Das Konto wird normalerweise verwendet, wenn Beträge zwischen verbundenen Unternehmen ge...