Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht

Geld sparen kann schwer sein, aber berufstätige Amerikaner scheinen 2019 zumindest ihre Rentenbeiträge konstant zu halten, auch wenn viele von ihnen ihre Sparquote nicht steigern.

Weniger als ein Drittel der erwerbstätigen Amerikaner (29 Prozent) haben ihren Beitragssatz für die Altersvorsorge im Vergleich zum Vorjahr erhöht. laut Bankrate Financial Security Poll vom August.

Die guten Nachrichten? Der Prozentsatz der Amerikaner, die mehr für ihre goldenen Jahre sparen, hat sich während der wirtschaftlichen Erholung stetig verbessert. Eigentlich, die Rate ist fast doppelt so hoch wie 2011, als nur 15 Prozent der Arbeiter mehr als im Vorjahr verstaut hatten.

Die Umfrage ergab auch, dass nur 16 Prozent der arbeitenden Amerikaner weniger sparen als im Vorjahr. ein Wert, der seit 2012 relativ konstant zwischen 13 und 18 Prozent gehalten wird. Fast die Hälfte der arbeitenden Amerikaner (46 Prozent) sagt, dass sie genauso viel wie im letzten Jahr sparen.

Etwa 6 Prozent der Arbeitnehmer gaben an, in keinem der beiden Jahre auf ihre Rentenkonten eingezahlt zu haben. 2 Prozent wussten es nicht und weitere 2 Prozent weigerten sich, die Frage zu beantworten.

Die Ergebnisse folgen einer kürzlich durchgeführten Bankrate-Umfrage im Mai, die zeigte, dass die Amerikaner das größte finanzielle Bedauern darin haben, nicht genug für den Ruhestand zu sparen.

Diese Unfähigkeit, die Ersparnisse zu erhöhen, ist aufgrund ihrer Auswirkungen auf die zukünftige finanzielle Sicherheit der Amerikaner beunruhigend. Es ist besonders besorgniserregend, dass eine beträchtliche Anzahl von Amerikanern nicht in der Lage ist, die Kraft des kumulierten Wachstums voll auszuschöpfen, um ihr Geld für sich arbeiten zu lassen. Sie verpassen auch das von diesen Konten gebotene steueraufgeschobene Wachstum und möglicherweise andere Steuervergünstigungen zum Sparen von Geld auf Rentenkonten.

„Die Kraft der Aufzinsung macht die Zeit zu Ihrem größten Verbündeten beim Sparen für den Ruhestand und macht es dringend erforderlich, jetzt einen Beitrag zu leisten. nicht später, Geben Sie Ihrem Geld mehr Zeit zum Wachsen, “ sagt Greg McBride, CFA, Finanzanalyst bei Bankrate. "In jedem Alter, Es gibt keinen besseren Zeitpunkt als die Gegenwart, um die Rentenbeiträge zu erhöhen.“

Wer erhöht am ehesten die Beiträge?

Die Umfrage zeigt, dass die Neigung der Arbeitnehmer, für den Ruhestand zu sparen, mit dem Einkommensniveau stetig zunimmt. Die einkommensstärksten Arbeitnehmer in der Umfrage (diejenigen, die 75 US-Dollar verdienen, 000 oder mehr pro Jahr) haben ihre Sparquote doppelt so häufig erhöht wie die Befragten mit dem niedrigsten Einkommen (verdienen 30 US-Dollar, 000 oder weniger), 41 bis 20 Prozent, bzw.

Inzwischen, für diejenigen, die gesagt haben, dass sie weniger sparen, sie waren viermal häufiger Befragte mit dem niedrigsten Einkommen als die Arbeitnehmer mit dem höchsten Einkommen (26 bis 6 Prozent).

Von denen, die den gleichen Betrag wie im letzten Jahr die Höhe des Einkommens schien wenig Einfluss auf ihre Sparquote zu haben. Alle Einkommensgruppen gaben zwischen 44 Prozent und 47 Prozent der Befragten an, dass sie genauso viel wie im letzten Jahr beigetragen haben.

Bisher im Jahr 2019, die Wirtschaft ist von großer Unsicherheit geprägt, was beim Sparen schaden kann. Nachdem die Federal Reserve 2018 die Zinsen viermal angehoben hatte, Seitdem hat es seine Politik geändert und damit begonnen, die Zinsen zu senken. Und während der Aktienmarkt zum Jahresauftakt Stärke zeigte, es war auch bemerkenswert volatil. Dann ist da noch der anhaltende Handelskrieg mit China, der einige verletzen könnte, die mehr sparen möchten, aber ansonsten nicht können.

Für diejenigen, die mehr als letztes Jahr beigetragen haben, Das Alter spielte kaum eine Rolle. Die Wahrscheinlichkeit höherer Beiträge war im Alter von 23 bis 64 Jahren konsistent, wobei ältere Millennials (Alter 30-38) am häufigsten angeben, dass sie ihre Altersvorsorgequote erhöht haben (32 Prozent).

Jedoch, für Arbeitnehmer über 65 Jahre, Beiträge waren viel wahrscheinlicher gesunken (23 Prozent gegenüber 16 Prozent), da die Zahl der geleisteten Arbeitsstunden bei Rentnern tendenziell sinkt.

Gründe, warum so viele die Ersparnisse nicht erhöhen

Berufstätige Amerikaner führten viele Gründe an, warum sie nicht mehr für den Ruhestand sparten. aber der typischste Grund ist möglicherweise nicht das, was Sie erwarten würden.

Der häufigste Grund (bei 24 Prozent der Befragten) war, dass die Arbeitnehmer mit der Höhe ihrer Altersvorsorge oder der Höhe ihrer Beiträge zufrieden waren. Ältere Amerikaner (im Alter von 55 bis 73) gaben diese Antwort eher an als jüngere (im Alter von 23 bis 38) um fast 2:1. 32 bis 17 Prozent. Und wenn es ums Einkommen geht, die einkommensstärksten Personen gaben diesen Grund mehr als dreimal häufiger an als die einkommensschwächste Gruppe, 41 bis 12 Prozent.

Aber für viele Amerikaner die niedrigere Sparquote hat mit stagnierenden oder sinkenden Einkommen zu tun. Ungefähr 23 Prozent der Amerikaner nannten diesen Faktor, wobei Haushalte mit geringerem Einkommen mit 34 Prozent aus diesem Grund stark verzerrt sind. Personen mit einem Einkommen unter 30 US-Dollar, 000 gaben diesen Grund fast doppelt so häufig an wie jede andere Einkommensgruppe.

Zu den anderen Top-Antworten gehörten 16 Prozent der Befragten, die angaben, sich derzeit auf eine andere finanzielle Priorität zu konzentrieren, 12 Prozent nannten steigende Haushaltsausgaben als Hindernis. Weitere 12 Prozent gaben an, noch nicht dazu gekommen zu sein, ihre Ersparnisse aufzustocken, nur 8 Prozent nannten als Grund eine unerwartete finanzielle Notlage.

„Kommt nicht dazu“ war bei jüngeren Millennials (16 Prozent) und Haushalten mit unterdurchschnittlichem Einkommen (16 Prozent) eine beliebtere Antwort als bei anderen Gruppen.

Unter den Millennials insgesamt „stagnierendes Einkommen“ und „auf eine andere finanzielle Priorität fokussiert“ waren die häufigsten Antworten, bei 26 Prozent und 19 Prozent, bzw.

„Die von den Amerikanern angeführten Gründe, die Rentenbeiträge nicht zu erhöhen, deuten auf einen anhaltend nachlässigen Ansatz bei der Altersvorsorge hin – sei es die Selbstzufriedenheit mit den aktuellen Beiträgen, Konzentration auf andere finanzielle Prioritäten, steigende Haushaltsausgaben oder einfach nicht dazu kommen, “, sagt McBride.

Bedauerlicherweise, Einige Millennials verpassen die größten potenziellen Gewinne, weil sie die Macht der Compoundierung nicht nutzen können. Mit ihrer langen Zeit bis zum Ruhestand, sie verlieren am meisten, indem sie auf Beiträge warten oder einen Beitragsschub verzögern.

„Das Sparen für den Ruhestand muss für die Millionen Amerikaner, die nicht sparen, eine größere Priorität eingeräumt werden. spät angefangen, oder mit ihrer Altersvorsorge im Rückstand sind, “, sagt McBride.

Wie können Arbeitnehmer mehr sparen?

Amerikaner haben eine Reihe von Möglichkeiten, ihren Ruhestand auf Kurs zu bringen. und einige bieten sogar zusätzliche Anreize für die eigene Altersvorsorge.

Der vielleicht einfachste und lukrativste Schritt, um mehr zu sparen, ist das 401(k)-Programm Ihres Unternehmens. Ein traditioneller 401 (k) ermöglicht es Ihnen, Ihre Beiträge steuerbegünstigt für den Ruhestand zu erhöhen, und Sie erhalten sogar eine Steuerbefreiung für dieses Jahr.

Ein weiterer großer Vorteil des 401(k)-Programms besteht darin, dass Ihr Arbeitgeber einige oder alle Ihre Beiträge zusammenbringt. Ein Arbeitgeber-Match kann wie risikoloses Geld sein, also nutze es unbedingt.

Rentensparer haben eine weitere ähnliche Option mit einem individuellen Rentenkonto (IRA)-Konto. Wie der 401(k)-Plan, eine IRA ermöglicht es Ihnen, Ihre Ersparnisse steuerbegünstigt für den Ruhestand zu erhöhen, und Sie erhalten eine Steuerbefreiung, auch. Arbeitnehmer mit geringerem Einkommen können sogar eine zusätzliche Steuergutschrift für ihren Beitrag erhalten. Das ist wie kostenloses Geld von der Regierung, um für Ihre Zukunft zu sparen. (Hier erfahren Sie, wie Sie mit einer IRA beginnen.)

Arbeitnehmer sollten auch die Zinsen, die sie auf Sparkonten erhalten, maximieren. In Zeiten niedriger Zinsen, Es ist wichtiger denn je, jeden Dollar zu bekommen, den Sie können. Die besten Preise werden in der Regel von Online-Banken gezahlt, und es ist einfacher denn je, ein Online-Konto zu eröffnen und Geld einzuzahlen.

Methodik

Diese Studie wurde für Bankrate telefonisch von SSRS auf seiner Omnibus-Umfrageplattform durchgeführt. Die Interviews wurden vom 23. bis 28. Juli und vom 30. Juli bis August durchgeführt. 4, 2019, unter einer Stichprobe von 2, 016 Befragte. Die Fehlerquote für die Gesamtzahl der Befragten beträgt +/-2,39 % bei einem Konfidenzniveau von 95 %. Alle SSRS Omnibus-Daten werden gewichtet, um die Zielpopulation darzustellen.

-

54 % der Amerikaner fühlen sich durch die Feiertage 2020 finanziell stärker gestresst als im letzten Jahr.

Umfrageergebnisse 2020 war für viele Menschen ein hartes Jahr – und eine neue Credit Karma-Umfrage über die Gefühle der Menschen in den bevorstehenden Feiertagen spiegelt diese Angst wider. Meh

-

Die Amerikaner haben ihre Sparquote während der Pandemie erhöht

So steigern Sie auch Ihre. Seit Ausbruch der Coronavirus-Krise im März haben Millionen ihren Job verloren oder ihr Einkommen in irgendeiner Weise sinken sehen. In Anbetracht dessen würde man mein

in den Ruhestand gehen

- 34 % der Arbeitnehmer haben diesen Fehler bei ihrer Altersvorsorge gemacht

- 21% der Amerikaner riskieren aus diesem Grund finanzielle Schwierigkeiten im Ruhestand

- Weniger als die Hälfte der älteren Amerikaner kann von zu Hause aus arbeiten:Darum ist das ein Problem

- Wie Amerikaner für den Ruhestand sparen und wie viel sie verstaut haben

- Die großen Fehler bei der Altersvorsorge, die Amerikaner machen

- Umfrage:54 % der Amerikaner geben an, dass sie mehr Notfall-Ersparnisse haben als Kreditkartenschulden

- Umfrage:Weniger als 4 von 10 Amerikanern könnten überraschend 1 US-Dollar zahlen,

- Umfrage:Fast dreimal so viele Amerikaner sagen, dass sie seit der Pandemie weniger Ersparnisse für Notfälle haben als mehr

- Ein wachsender Prozentsatz der Amerikaner hat überhaupt keine Notreserven

-

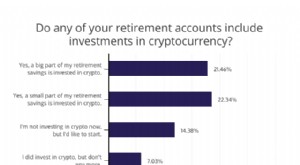

44% der Amerikaner mit Altersvorsorge haben in Kryptowährung investiert [Umfrage]

44% der Amerikaner mit Altersvorsorge haben in Kryptowährung investiert [Umfrage] Das Sparen für den Ruhestand ist entscheidend für die zukünftige finanzielle Sicherheit, Aber genug zu sparen ist für viele eine Herausforderung. FinanceBuzz hat kürzlich 1 000 US-Erwachsene, um zu ve...

-

Wie man mit weniger als 1 Million Dollar in den Ruhestand geht

Wie man mit weniger als 1 Million Dollar in den Ruhestand geht Die traurige Wahrheit ist, dass viele Amerikaner in Bezug auf die Altersvorsorge sehr schlecht vorbereitet sind. Eine Umfrage von GoBankingRates aus dem Jahr 2016 ergab, dass 33 Prozent der Amerikaner...