34 % der Arbeitnehmer machen sich heute Sorgen über diese verheerenden Rentenausgaben

Es gibt einen Grund, warum sich so viele Menschen Sorgen machen, den Arbeitsplatz zu verlassen:Sich auf ein festes Einkommen festzulegen, ist eine beängstigende Vorstellung, wenn wir innehalten und über die vielen Ausgaben nachdenken, die im Ruhestand steigen könnten. Dazu gehören Hausreparaturen, Autopflege, und, selbstverständlich, Gesundheitspflege.

3 GRÜNDE, DASS IHRE VORTEILE FÜR DIE SOZIALE SICHERHEIT EINEN ERNSTEN EINSCHLAG ERHALTEN KÖNNTEN

Während das Gesundheitswesen die Ausgaben ist, die tendenziell steigen, nicht runter, im Ruhestand, diejenigen, die ihren Teil dazu beitragen, sich über Medicare zu informieren, können sich positionieren, um entsprechend zu sparen. Aber es gibt eine damit verbundene Ausgabe, die Senioren dazu neigt, unvorbereitet zu sein, bis zu dem Punkt, an dem sie und ihre Familien katastrophale Kosten riskieren. Es ist nichts anderes als Langzeitpflege, Und es ist eine Ausgabe, die schätzungsweise 70 % der Erwachsenen ab 65 Jahren irgendwann in ihrem Leben haben werden.

Nicht schockierend, 34 % der Arbeitnehmer machen sich heute Sorgen über einen sich verschlechternden Gesundheitszustand im Ruhestand, der Langzeitpflege erfordert, laut einer aktuellen Transamerica-Umfrage. Und die Realität ist, sie haben jedes Recht, besorgt zu sein.

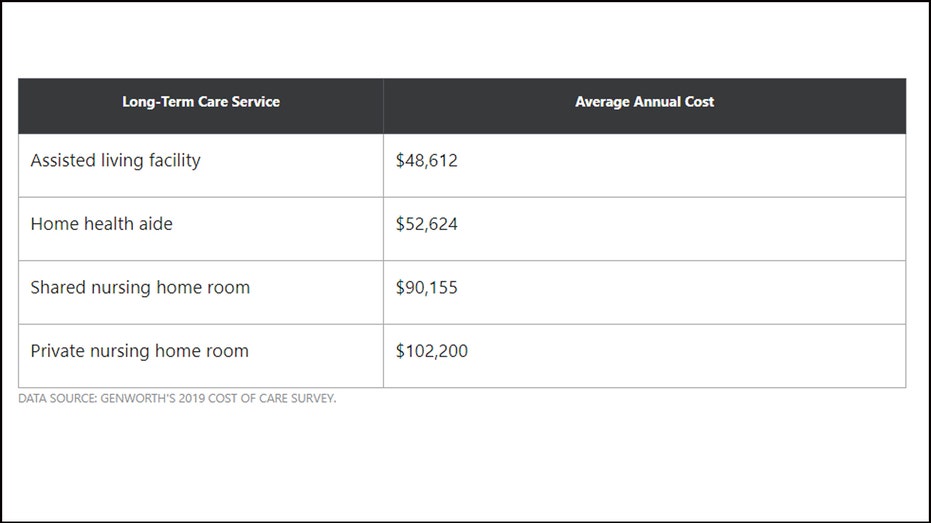

Wie sehen die Pflegekosten heute aus?

Die Pflegekosten können je nach Wohnort und Art der Pflege variieren. Hier ist eine Übersicht über die Kosten, die Ihnen möglicherweise entstehen:

So bezahlen Sie die Langzeitpflege

Wenn Sie sich Sorgen machen, die Langzeitpflege zu bezahlen, Es gibt ein paar Dinge, die Sie tun können, um diese Bedenken zu zerstreuen. Zuerst, planen, eine Pflegeversicherung abzuschließen, sobald Sie Mitte 50 sind. Wenn Sie eine Richtlinie haben, die einen Teil Ihrer Kosten übernimmt, können Sie im Alter viel Geld und Stress sparen. und wenn Sie sich mit Mitte 50 bewerben, Es ist wahrscheinlicher, dass Sie nicht nur genehmigt werden, aber schnappen Sie sich einen anständigen Satz auf Ihre Prämien, der auf Ihrer Gesundheit basiert. Zur selben Zeit, Sie werden diese Prämien nicht allzu lange bezahlen.

DIES IST DER EINZIGSTE GRÖSSTE EINSPARFEHLER IM RUHESTAND, den SIE MACHEN KÖNNEN

Es lohnt sich auch, auf ein Gesundheitssparkonto einzuzahlen, oder HSA, wenn Sie berechtigt sind. Qualifizieren, Sie müssen in einer Krankenversicherung mit hohem Selbstbehalt eingeschrieben sein, in diesem Jahr als individueller Selbstbehalt von 1 USD definiert, 400 oder mehr, oder ein Selbstbehalt auf Familienebene von 2 USD, 800 oder mehr. Mit einem HSA, Sie spenden Mittel, die Sie entweder sofort für Krankheitskosten verwenden können, oder investieren und für die Zukunft sparen. Das Geld, das Sie in eine HSA einzahlen, kann jederzeit abgehoben werden, damit Sie es bis in den Ruhestand tragen und damit die Pflege bezahlen können. Sie können sogar Ihre Pflegeprämien mit einem HSA bezahlen.

3 ZEICHEN, DASS SIE WEGEN CORONAVIRUS FRÜH IN DEN RUHESTAND MÜSSEN (UND WIE MAN ES FUNKTIONIERT)

Schließlich, Wenn Sie Ihre 401(k) oder IRA auffüllen, erhalten Sie mehr Geld, das Sie im Ruhestand frei ausgeben können. Das bedeutet, dass Sie Ihre Ersparnisse verwenden können, um zusätzliche Pflegekosten zu verwalten, die Ihre Versicherung oder HSA nicht abdeckt.

Es ist natürlich, sich Sorgen zu machen, die Langzeitpflege als Senior zu bezahlen, aber anstatt Energie zu verschwenden, um sich darüber zu stressen, einen Plan aufstellen, um diese Ausgaben direkt anzugehen. Ohne Kristallkugel, Es ist unmöglich vorherzusagen, ob und in welchem Umfang Sie diese Pflege benötigen werden, aber Sie sind immer besser dran, übervorbereitet zu sein.

KLICKEN SIE HIER, UM MEHR ÜBER FOX BUSINESS ZU LESEN

-

So planen Sie die Gesundheitsversorgung im Ruhestand

Die New York Times berichtete kürzlich, dass der Anteil der Amerikaner mit Krankenversicherung im Jahr 2018 zurückgegangen ist – der erste Rückgang dieser Statistik seit 2009. Für viele Amerikaner ist

-

Was können Sie gegen die Gesundheitskosten im Ruhestand tun?

Bildnachweis:Miguel Á. Padriñán über Pexels Eine der größten Kosten für den Ruhestand, über die Sie nachdenken müssen, ist die Gesundheitsversorgung. Es ist teuer, und es ist unvermeidlich – besond

in den Ruhestand gehen

- 34 % der Arbeitnehmer haben diesen Fehler bei ihrer Altersvorsorge gemacht

- Nur 1 von 4 Arbeitnehmern hat diesen wichtigen Schritt zur Rentenreife gemacht

- Der Schritt, den 1 von 4 Amerikanern macht, betrifft den Ruhestand

- Dieser Prozentsatz der Amerikaner verschiebt möglicherweise den Ruhestand aufgrund von COVID-19

- Die meisten Amerikaner sind trotz COVID-19 zuversichtlich, in den Ruhestand zu gehen

- 10 Fragen, die Sie Ihrem Finanzberater zum Thema Ruhestand stellen sollten

- So planen Sie medizinische Ausgaben im Ruhestand

- Altersvorsorge:Starten Sie noch heute

- 5 Überraschende Altersvorsorge

-

5 Mythen über Geld im Ruhestand

5 Mythen über Geld im Ruhestand Der Ruhestand ist ein amorphes und kompliziertes Ziel – was bedeutet, dass die Altersvorsorge mehr als nur einen angemessenen Anteil an plausibel klingenden Mythen anzieht. Bedauerlicherweise, diese M...

-

4 erschwingliche Altersvorsorgeplätze mit erstklassiger Gesundheitsversorgung

4 erschwingliche Altersvorsorgeplätze mit erstklassiger Gesundheitsversorgung Die Gesundheitsversorgung ist eine der wichtigsten Überlegungen für jeden Rentner, der sich im Ausland niederlassen möchte. und könnte ein entscheidender Faktor bei der Wahl des Landes sein, in das ma...