Die wichtigste Sozialversicherungstabelle, die Sie jemals sehen werden

Es steht außer Frage, dass die Sozialversicherung das wichtigste Sozialprogramm unserer Nation ist. Laut einer im April veröffentlichten Umfrage des nationalen Meinungsforschungsinstituts Gallup 89 % der derzeitigen Rentner sind bis zu einem gewissen Grad auf ihre monatliche Auszahlung angewiesen, um über die Runden zu kommen. Inzwischen, ein Allzeit-Rekord 88 % der Nicht-Rentner gaben gegenüber Gallup an, dass sie erwarten, sich im Ruhestand entweder auf die Sozialversicherung als Haupt- oder Nebeneinkommensquelle zu stützen.

DIE 5 WICHTIGSTEN FRAGEN ZUM RUHESTAND

Außerdem, eine Analyse des Zentrums für Haushalt und politische Prioritäten aus dem Jahr 2016 ergab, dass die Altersarmut bei der Sozialversicherung weniger als 9 % beträgt, würde aber bei über 40 % liegen, wenn es das Programm nicht gäbe.

Es genügt zu sagen, Sozialversicherungsleistungen spielen oft eine Schlüsselrolle für das finanzielle Wohlergehen der Rentner unseres Landes. Dies bedeutet, dass es für Senioren wohl keine wichtigere Entscheidung gibt, als zu entscheiden, wann sie mit der Auszahlung beginnen.

Wie werden die Leistungen der Sozialversicherung berechnet?

In Summe, Es gibt mehr als ein halbes Dutzend Faktoren, die sich darauf auswirken können, wie viel eine Person monatlich von der Sozialversicherung erhält, oder wie viel von dieser Auszahlung sie behalten dürfen. Aber von diesen mehr als einem halben Dutzend Faktoren, vier stehen Kopf und Schultern über dem Rest.

Die ersten beiden sind untrennbar miteinander verbunden:Arbeitsgeschichte und Einkommensgeschichte. Wenn die Sozialversicherungsbehörde (SSA) die monatliche Altersrente eines Arbeitnehmers berechnet, sie tun dies unter Berücksichtigung ihrer 35 bestverdienenden, inflationsbereinigte Jahre. Für jedes Jahr weniger von 35 gearbeitet, der SSA-Durchschnitt in $0, wodurch sich der monatliche Lohn eines Arbeitnehmers verringert.

DIE HÄLFTE DER RUHESTELLER WÜNSCHEN, SIE HÄTTEN DAFÜR MEHR BUDGET BUDGET

Der dritte Faktor, der die monatlichen Zahlungen der Sozialversicherung beeinflusst, ist das Geburtsjahr einer Person, die das volle Rentenalter einer Person bestimmt - d.h. das Alter, in dem ein Begünstigter 100 % seiner monatlichen Auszahlung erhalten kann. Einfach ausgedrückt, Der Bezug von Leistungen vor Erreichen des vollen Rentenalters bedeutet, dass Sie eine dauerhafte Kürzung Ihrer monatlichen Auszahlung in Kauf nehmen. Umgekehrt, Wenn Sie Ihre Leistung nach Ihrem vollen Rentenalter in Anspruch nehmen, kann sich Ihre monatliche Auszahlung dauerhaft erhöhen.

Der vierte und letzte Faktor ist das Alter. Die Rentenleistungen der Sozialversicherung können im Alter von 62 Jahren beginnen. oder jederzeit danach. Der Haken ist, dass die monatlichen Leistungen jährlich um bis zu 8 % steigen. bis 69 Jahre, jedes Jahr hält ein anspruchsberechtigter Rentner seine Auszahlung zurück.

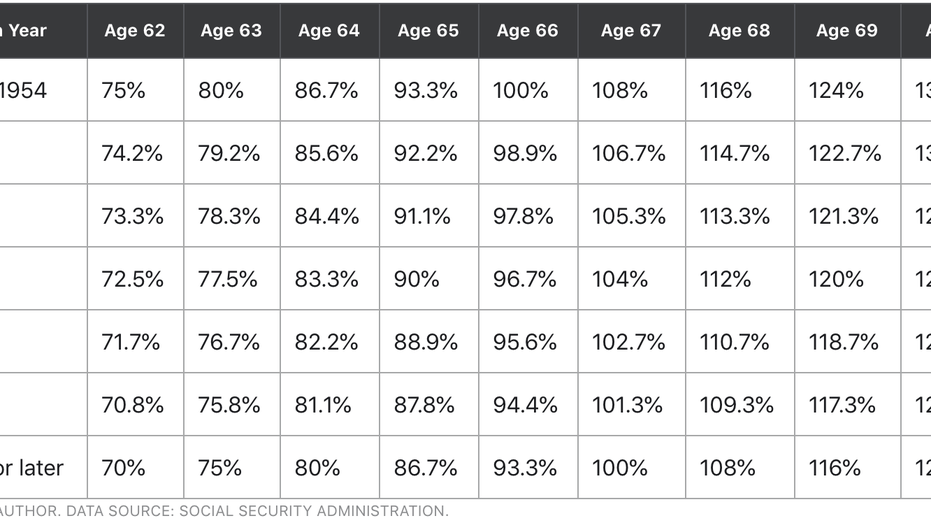

Die wichtigste Sozialversicherungstabelle, die Sie jemals sehen werden

Die Angabe des Alters kann den größten Einfluss darauf haben, was Sie monatlich oder lebenslang aus dem Sozialversicherungsprogramm erhalten. Um jedoch die klügste Entscheidung über die Klageerhebung zu treffen, Zukünftige Leistungsempfänger müssen verstehen, wie ihr volles Renteneintrittsalter und ihr Anspruchsalter ihre Erwerbsfähigkeit der Sozialversicherung unterstützen oder behindern können. Deshalb ist die folgende Tabelle ein Muss für alle zukünftigen Rentner.

Wie du siehst, Das volle Renteneintrittsalter der Sozialversicherung ändert sich nicht viel. Personen, die vor 1955 geboren wurden, haben ein volles Rentenalter von 66 Jahren, während Personen, die 1960 oder später geboren wurden, ein volles Rentenalter von 67 Jahren haben. Für Babyboomer, die zwischen 1955 und 1959 geboren wurden, das volle Rentenalter erhöht sich jedes Jahr um zwei Monate.

Um zu verstehen, wie sich Ihr Renteneintrittsalter und Ihre Antragsentscheidung auf Ihre monatlichen Bezüge auswirken können, Wir müssen zuerst mit einer Grundlinie beginnen. Im August 2020, die SSA listete die durchschnittliche Rente für Arbeitnehmer im Ruhestand mit 1 US-Dollar auf, 517,44 im Monat, das werden wir in unserem Beispiel verwenden.

3 GRUNDLAGEN DER SOZIALEN SICHERHEIT, DIE JEDER INVESTOR WISSEN MUSS

Für frühgeborene Babyboomer (d.h. zwischen 1946 und 1954), Die Tabelle ist ziemlich übersichtlich. Wenn Sie Leistungen vor dem 66. Lebensjahr beziehen, Sie sehen sich einer reduzierten monatlichen Auszahlung von bis zu 25 % gegenüber. Gleichfalls, Wenn Sie bis zum 70. Lebensjahr warten, können Sie Ihren monatlichen Betrag um bis zu 32 % erhöhen. Daher, ein Anspruch im Alter von 70 Jahren für einen frühen Boomer könnte 2 $ einbringen, 003.02 im Monat, mit unserem Basiswert von 1 $, 517,44.

Die Dinge ändern sich ein wenig für diejenigen, die zwischen 1955 und 1959 geboren wurden. Nehmen wir an, Sie sind 1958 geboren, Das macht 2020 zu Ihrem ersten Anspruchsjahr. Sollten Sie sich entscheiden, Ihre Auszahlung im Alter von 66 Jahren vorzunehmen, Sie erhalten nur 95,6% Ihrer vollständigen Auszahlung ($1, 450,67).

Für sehr späte Boomer, Generation X, Millennials, und Generation Z, Sie müssen noch länger warten, um eine größere Auszahlung zu erhalten. Im Alter von 62 Jahren einen Antrag zu stellen, könnte bedeuten, eine dauerhafte Reduzierung von bis zu 30 % (1 $) zu akzeptieren. 062.21), obwohl das Warten bis zum 70. Lebensjahr nur eine Erhöhung der monatlichen Leistungen um 24 % (1, 881.63), von 32 % bei den zwischen 1943 und 1954 Geborenen.

Aber warte – es gibt noch mehr

Es ist zwar unglaublich wichtig zu verstehen, wie sich Ihr Renteneintrittsalter und Ihre Antragsentscheidung auf Ihre monatlichen Bezüge auswirken. eine andere Zahl sollte Vorrang haben:Ihre lebenslangen Leistungen.

Es spielt letztendlich keine Rolle, wie viel Sie monatlich von der Sozialversicherung erhalten, solange Sie das, was Sie im Laufe Ihres Lebens aus dem Programm erhalten, maximieren. Freilich, Es gibt keinen konkreten Weg, um festzustellen, ob Sie die optimale Entscheidung für den Anspruch getroffen haben, da wir (zum Glück) unser Ablaufdatum nicht im Voraus kennen. Wir können, jedoch, Verwenden Sie bestimmte Hinweise und Variablen zu unserem Vorteil, wenn Sie eine Anspruchsentscheidung treffen.

DIESES WENIGER BEKANNTE RUHESTANDSINSPARUNGSWERKZEUG IST MIT STEUERVORTEILEN GESPEICHERT

Als Beispiel, eine Person mit schlechtem Gesundheitszustand, die an einer oder mehreren chronischen Erkrankungen leidet, ist möglicherweise am besten dran, ihre Auszahlung frühzeitig zu nehmen. Jawohl, dies würde eine geringere monatliche Auszahlung bedeuten, aber es würde wahrscheinlich auch dazu führen, dass diese Person den größten lebenslangen Nutzen aus dem Programm zieht.

Eine weitere Überlegung ist hier der Familienstand. Eine Person mit einem erheblich höheren Einkommen, die ihre Auszahlung vor Erreichen des vollen Rentenalters nimmt, verringert die monatliche Leistung, die ihrem überlebenden Ehegatten zur Verfügung steht. Daher, Das Warten auf Leistungen als besser verdienender Ehegatte kann sicherstellen, dass der Lebensgefährte im Falle eines vorzeitigen Ablebens finanziell abgesichert ist.

Es ist wichtig, Ihre monatliche Zahlung zu kennen, aber die Verrechnung des maximal möglichen lebenslangen Nutzens ist von größter Bedeutung.

ERHALTEN SIE FOX BUSINESS UNTERWEGS, INDEM SIE HIER KLICKEN

-

Die 8 augenöffnendsten Geldattraktionen in den USA

Foto:mizoula/iStock Einige meiner denkwürdigsten Urlaube drehten sich um Geld – und ich musste nicht viel davon ausgeben. Ich hatte mein Foto neben einem 1-Millionen-Dollar-Banknotenstapel bei Binion

-

Die 21 wichtigsten Fragen Ihres Lebens

Eine der wichtigsten Lektionen, die ich aus dem Lesen von Büchern gelernt habe, intelligente Leute interviewen, und Gespräche mit meinen Mentoren zu führen bedeutet, dass Fragen wichtiger sind als Ant

in den Ruhestand gehen

- Wie man den durchschnittlichen $1 schlägt,

- 4 Dinge, die Sie wissen müssen, bevor Sie die Sozialversicherung beanspruchen

- Hier ist der Zeitplan für Kürzungen der Sozialversicherungsleistungen

- 3 Kürzungen der Sozialversicherungsleistungen, die auf dem Tisch liegen

- Sozialversicherungsleistungen:Bestimmen Sie Ihr volles Rentenalter

- Was ist das richtige Alter, um mit der Sozialversicherung zu beginnen?

- Altersvorsorgeleistungen der sozialen Sicherheit:Die Grundlagen

- Sie brauchen mehr als nur soziale Sicherheit

- Die wichtigste finanzielle Frage, die Sie sich jemals stellen werden

-

Wie hoch ist der durchschnittliche Sozialversicherungsscheck?

Die Sozialversicherung bietet vielen Arten von Empfängern eine monatliche Leistungsüberprüfung an. Ab Mai 2021, der durchschnittliche Scheck beträgt 1 $, 430,73, nach Angaben der Sozialversicherungsan...

-

Wie funktionieren Hinterbliebenenleistungen der Sozialversicherung?

Wie funktionieren Hinterbliebenenleistungen der Sozialversicherung? Wenn jemand stirbt, Die Hinterbliebenen haben während des Trauerprozesses eine Reihe von finanziellen Verpflichtungen zu erfüllen. Eine dieser Aufgaben besteht darin, sicherzustellen, dass die Social ...