Aktualisierung des PPP-Darlehenserlasses im Jahr 2021. Müssen Sie bezahlen?

Im vergangenen Jahr hat die US-Regierung das Paycheck Protection Program ins Leben gerufen. Es umfasst eine Geldhilfe oder ein PPP-Darlehen für kleine Unternehmen zur Deckung der Lohnkosten, wenn keine Einnahmen das Gleichgewicht erreichen. Es wurde als vollständig vergebene finanzielle Hilfe zur Erhaltung der Beschäftigung eingesetzt:Wenn Sie ein PPP-Darlehen beantragt und alle Anforderungen erfüllt haben, sind Sie nicht für Zahlungen verantwortlich.

Bis Februar 2021 hatte die SBA 6.913.622 PPP-Darlehen in Höhe von insgesamt 640,3 Milliarden US-Dollar genehmigt. Leider konnten nicht alle Unternehmen, die PPP-Darlehen beantragt und erhalten haben, diese Bedingungen erfüllen. Bis heute waren nicht alle Einzelheiten der Voraussetzungen für den Erlass von PPP-Darlehen klar. Das Paycheck Protection-Programm entwickelt sich jedoch weiter, zieht immer mehr staatliche Mittel an und ermöglicht es kleinen Unternehmen, zum zweiten Mal Hilfe zu erhalten.

Dieser Artikel gibt Ihnen einen Überblick über die neuen Vorschriften in der Gesetzgebung zum Erlass von PPP-Darlehen. Sie werden besser verstehen, was diese Updates für Ihr Unternehmen bedeuten können. Und erfahren Sie hoffentlich die Antwort auf die Frage:„Muss ich für mein PPP-Darlehen etwas bezahlen?“

Inhalt:

-

Änderungen der PPP-Darlehensrichtlinien im Jahr 2021

-

Sind mit PPP-Darlehen gezahlte Betriebsausgaben abzugsfähig?

-

Neue PPP-Darlehensanforderung im Jahr 2021

-

Drei Hauptregeln für den Erlass von PPP-Darlehen

-

Wer kann 2021 ein PPP-Darlehen beantragen

-

Antragsfrist für PPP-Darlehen im Jahr 2021

-

Aktuelle Informationen zu Geschäftskosten, die für den Erlass von PPP-Darlehen in Frage kommen

Änderungen der PPP-Darlehensrichtlinien im Jahr 2021

Das Coronavirus Aid, Relief, and Economic Security Act (CARES Act) hat am 27. März 2020 ein Paycheck Protection Program (PPP) eingeführt. Das Programm zielt darauf ab, gedeckte Kredite – zu 100 % garantierte Kredite – bereitzustellen, um Unternehmen zu unterstützen, die von der Coronavirus-Krankheit nachteilig betroffen sind 2019 (COVID-19) und helfen Sie dabei, Menschen am Arbeitsplatz zu halten. Die Small Business Administration (SBA) kündigte an, dass PPP-Darlehen eine Laufzeit von zwei Jahren zu einem Zinssatz von 1 % haben und dass die PPP-Darlehenszahlungen für sechs Monate aufgeschoben werden.

Ein tolles Angebot in schweren Zeiten! Allein im Jahr 2021 hat die SBA bereits über 1.701.494 PPP-Darlehen in Höhe von insgesamt 115,3 Milliarden US-Dollar genehmigt. Trotz der immensen Popularität des Paycheck Protection Program folgte seit dem Tag der Aktivierung viel Kritik.

Die aufkommende Unzufriedenheit zwang die Regierung, die PPP-Darlehensgesetzgebung im Frühjahr, Sommer und Herbst 2020 weiter zu überprüfen und zu ändern. Der Prozess hat auch 2021 nicht aufgehört!

Das größte Problem mit dem Paycheck Protection Program waren unklare IRS-Richtlinien zu Steuerabzügen. Viele Beschwerden standen im Zusammenhang mit der angeblichen Bevorzugung größerer Unternehmen gegenüber kleinen Unternehmen. Glücklicherweise hat die Regierung 2021 Änderungen an der PPP-Gesetzgebung verabschiedet. Sie klären endlich die schmerzhaftesten Punkte in den Regeln des Kreditprogramms.

Seit Februar 2021 sind die wichtigsten Änderungen an den PPP-Darlehensrichtlinien

- mehr Mittel für kleine Unternehmen und Einzelunternehmer

- Anerkennung von PPP-Darlehen als einkommensteuerfrei,

- Akzeptieren von Steuerabzügen auf die mit einem PPP-Darlehen gedeckten Ausgaben,

- Vergabe von Mitarbeiterbindungskrediten an Unternehmen mit PPP-Darlehen

- Zulassung der zweiten Inanspruchnahme eines PPP-Darlehens.

Das wahrscheinlich herausragendste Problem mit dem Gehaltsscheck-Schutzprogramm war die Abzugsfähigkeit von Ausgaben, die mit dem erstattungsfähigen Darlehen bezahlt wurden. Sehen wir uns das im nächsten Kapitel genauer an.

Achten Sie darauf, dass Sie die PPP-Darlehensaktualisierungen auf der SBA-Website im Auge behalten, während die Nachrichten weiter verbreitet werden.

Sind mit PPP-Darlehen gezahlte Betriebsausgaben abzugsfähig?

Die kurze Antwort ist JA. Aber die eigentliche Antwort ist etwas länger. Lassen Sie uns in die Details eintauchen.

Der PPP-Vergebungsprozess ist seit dem Tag, an dem das CARES-Gesetz in Kraft trat, ein heiß diskutiertes Thema auf dem Capitol Hill. Bisher durften Unternehmen die mit PPP-Mitteln bezahlten Ausgaben nicht abziehen. Da das Darlehen verzeihbar und kein steuerpflichtiges Einkommen ist, wurde es als Double-Dipping oder Erzielung eines Einkommens aus zwei verschiedenen Quellen betrachtet. Für viele KMU-Eigentümer würde dies zu nachteiligen steuerlichen Folgen führen.

Schließlich hat die Verwaltung den Erlass von PPP-Darlehen überarbeitet und bestimmte Antragsrichtlinien aktualisiert. Infolgedessen verschwand ein Großteil der Mehrdeutigkeit in dieser Frage. Jetzt ist es offiziell, dass Sie, wenn Sie Ihr PPP verwendet haben, um normalerweise abzugsfähige Geschäftsausgaben wie Miete und Nebenkosten zu bezahlen, diese Abzüge wie gewohnt vornehmen können. Dank der neuen Änderungen können mehr kleine Unternehmen von der PPP-Darlehensbeihilfe profitieren und müssen nicht mit hässlichen Steuerrechnungen konfrontiert werden.

Also, was ist das Problem? Eine automatische Anpassung dieser Bestimmung auf Landesebene erfolgt nicht. Das bedeutet, dass nicht alle Staaten die gleichen Gesetze erlassen haben. Um den Erlass von nicht steuerpflichtigen PPP-Darlehen vollständig zu erfüllen, muss ein Staat den aktuellsten Internal Revenue Code (IRC) übernehmen und sich an die Änderungen anpassen. Während einige Staaten in einen Eimer rollender Konformität fallen, was bedeutet, dass sie das neueste IRC übernehmen, sobald es verfügbar ist, werden andere – wie New Jersey, Mississippi und Arkansas – selektiv die Bestimmungen auswählen, die sie erhalten oder gewinnen nicht auf staatlicher Ebene verabschieden.

Was bedeutet das für Sie als KMU-Inhaber? Das bedeutet, dass, wenn Sie in einem Staat mit selektiver Konformität mit dem IRC leben, Unsicherheit darüber besteht, ob Sie Steuerabzüge auf die Stromrechnungen erhalten können, die Sie mit einem PPP-Darlehen bezahlt haben. Obwohl PPP-Darlehen auf Bundesebene vollständig steuerbefreit sind, sollten Sie die örtlichen Behörden Ihres Bundesstaates in dieser Angelegenheit überprüfen.

Neue PPP-Darlehensanforderungen im Jahr 2021

Hier sind die Neuigkeiten und wichtigsten Informationen zu den Anforderungen für PPP-Darlehen ab Anfang 2021.

Verlängerung des Deckungszeitraums. Der von einem PPP-Darlehen abgedeckte Zeitraum erstreckt sich vom 8. August 2020 bis zum 31. März 2021. Sie können auch den Erlass des PPP-Darlehens auswählen, der einen Zeitraum von entweder 8 Wochen nach dem Datum der Darlehensvergabe oder 24 Wochen nach dem Datum der Darlehensvergabe abdeckt, unabhängig davon, wann das Darlehen wurde ausgezahlt.

Möglichkeit, zum zweiten Mal ein PPP-Darlehen zu erhalten. Wenn Sie weniger als 300 Mitarbeiter haben und vierteljährliche Umsatzeinbußen von mindestens 25 % im ersten, zweiten oder dritten Quartal 2020 gegenüber dem gleichen Quartal 2019 nachweisen können, können Sie ein PPP-Darlehen der zweiten Ziehung erhalten. Die Höhe des Darlehens beträgt bis zu 2 Millionen $.

Ein einfacheres Bewerbungsformular. Wenn Ihr Darlehen 150.000 USD oder weniger beträgt, haben Sie ein vereinfachtes Antragsverfahren für den Erlass des Darlehens. Es enthält ein Antragsformular, das nicht länger als eine Seite ist. Sie müssen nur Folgendes angeben:

- eine Beschreibung der Anzahl der Mitarbeiter, die der Kleinunternehmer aufgrund des Darlehens halten konnte

- der geschätzte Betrag des Darlehens, der für Lohnkosten aufgewendet wird,

- und den gesamten Darlehensbetrag.

Aufbewahrung der Aufzeichnungen zur Einhaltung. Die SBA behält sich das Recht vor, Ihr Darlehen auf Betrug zu überprüfen und zu prüfen, auch wenn es bereits vergeben wurde. Dies bedeutet, dass Sie möglicherweise in naher Zukunft bescheinigen müssen, dass Sie alle PPP-Darlehensanforderungen erfüllt haben. Um genau zu sein, ist es notwendig, relevante Beschäftigungsunterlagen für 4 Jahre nach Einreichung des Formulars und andere relevante Unterlagen für 3 Jahre aufzubewahren. Das Melden von demografischen Informationen ist optional. Stellen Sie sicher, dass Sie Ihre Ausgaben in einer Unternehmensbuchhaltungssoftware nachverfolgen, damit Ihr Buchhalter bei der Einreichung leicht darauf zurückgreifen kann.

Drei Hauptregeln für den Erlass von PPP-Darlehen

Bevor wir uns eingehender mit den Einzelheiten der Erlassanforderungen des Gehaltsscheckschutzprogramms befassen, wollen wir zunächst die drei wichtigsten Dinge über den Antrag auf Erlass des Darlehens verstehen.

- ÖPP-Darlehen werden nicht automatisch erlassen. Sie sollten den Erlass des Darlehens unter Verwendung geeigneter Antragsformulare und innerhalb der festgelegten Fristen beantragen.

- Die Antragsformulare für den Erlass von PPP-Darlehen unterscheiden sich abhängig von Ihrem Geschäftstyp und ob es sich um Ihre Erst- oder Zweitbewerbung handelt.

- Unternehmen müssen Unterlagen vorlegen, um ihre Ansprüche auf Erlassanträge zu untermauern . Alle PPP-Darlehen werden einer automatischen Überprüfung unterzogen, und alle Darlehen von 2 Millionen USD oder mehr werden einer manuellen Überprüfung unterzogen. Außerdem kann jeder Kredit jederzeit für eine manuelle Überprüfung ausgewählt werden.

Was ist überhaupt ein Darlehensverzicht? Und was sind die Regeln, die es garantieren? Hier ist, was die SBA sagt:

Groß! Was aber, wenn nicht der gesamte Betrag eines PPP-Darlehens erlassen wird?

Wird die Rückzahlung des Darlehens verzinst?

Links zum Speichern:

Antragsformulare und Anweisungen für den Erlass von PPP-Darlehen

FAQ zum Erlass von PPP-Darlehen

Berechnungen und Dokumentation für das erste PPP-Darlehen

Berechnungen und Dokumentation für ein zweites PPP-Darlehen

Wer kann 2021 ein PPP-Darlehen beantragen

Die Neuigkeiten für kleine Unternehmen waren großartig! Die aktualisierten Richtlinien für das Paycheck Protection Program geben Unternehmen jetzt eine zweite Chance, finanzielle Unterstützung zu erhalten, vorausgesetzt, sie können im Jahr 2020 Verluste von 25 % oder mehr im Vergleich zu ihren Einnahmen von 2019 vorweisen.

Für die meisten Kleinunternehmer beträgt der maximale Kreditbetrag eines Second Draw PPP-Darlehens das 2,5-fache der durchschnittlichen monatlichen Lohnkosten für 2019 oder 2020 von bis zu 2 Millionen US-Dollar. Für Unternehmen im Beherbergungs- und Gastronomiesektor beträgt der maximale Darlehensbetrag für ein Second Draw PPP-Darlehen das 3,5-fache der durchschnittlichen monatlichen Lohnkosten im Jahr 2019 oder 2020 bis zu 2 Millionen US-Dollar.

Ein Kleinunternehmer kann in folgenden Fällen ein zweites PPP-Darlehen beantragen:

- Zuvor erhaltenes PPP-Darlehen hat den vollen Betrag für die autorisierten Zwecke verwendet.

- Ein Unternehmen hat nicht mehr als 300 Mitarbeiter.

- Ein Unternehmen verzeichnete zwischen den Vergleichsquartalen 2019 und 2020 einen Rückgang der Bruttoeinnahmen um mindestens 25 %.

Links zum Speichern:

Finden Sie einen Kreditgeber für PPP-Darlehen

Antragsformular für PPP-Darlehensnehmer der ersten Ziehung

Antragsformular für PPP-Darlehensnehmer der zweiten Ziehung

Bewerbungsfrist für PPP-Darlehen im Jahr 2021

Wenn Ihr Unternehmen im Jahr 2020 kein PPP-Darlehen erhalten hat, stehen Ihnen im Jahr 2021 möglicherweise sowohl PPP-Darlehen der ersten als auch der zweiten Ziehung zur Verfügung. Diese Darlehen können, genau wie die erste Runde, für einen vollständigen Erlass in Frage kommen. Die Bewerbungsfristen wurden bereits bekannt gegeben. Die SBA und das US-Finanzministerium haben das Paycheck Protection Program wiedereröffnet. Kleine Unternehmen können bis zum 31. März 2021 PPP-Darlehen beantragen.

Hinweis: Die Verwaltung ergriff zusätzliche Maßnahmen, um die kleinsten Unternehmen zu erreichen. Wenn Sie sich beim ersten Mal nicht beworben haben, weil Sie dachten, Ihr Unternehmen sei zu klein, ist jetzt vielleicht der richtige Zeitpunkt, um darüber nachzudenken! Aber Achtung, denn die etablierten PPP-Darlehensantragsfristen weichen für diese Fälle leicht ab. Die SBA wird PPP-Darlehen nur von Mittwoch, dem 24. Februar, bis Mittwoch, dem 10. März 2021, für Unternehmen mit 20 oder weniger Mitarbeitern und Einzelunternehmer anbieten.

Aktualisierung der Geschäftskosten, die für den Erlass von PPP-Darlehen in Frage kommen

Als das Paycheck Protection Program erstmals eingeführt wurde, verpflichtete es Unternehmen, 75 % des Kreditbetrags für die Gehaltsabrechnung auszugeben. Die verbleibenden 25 % deckten viele wichtige Betriebsausgaben, die für kleine Unternehmen von entscheidender Bedeutung sind, nicht ab. Glücklicherweise führten die zahlreichen Runden zur Änderung der Regeln des Gehaltsscheck-Schutzprogramms zu den gewünschten Aktualisierungen.

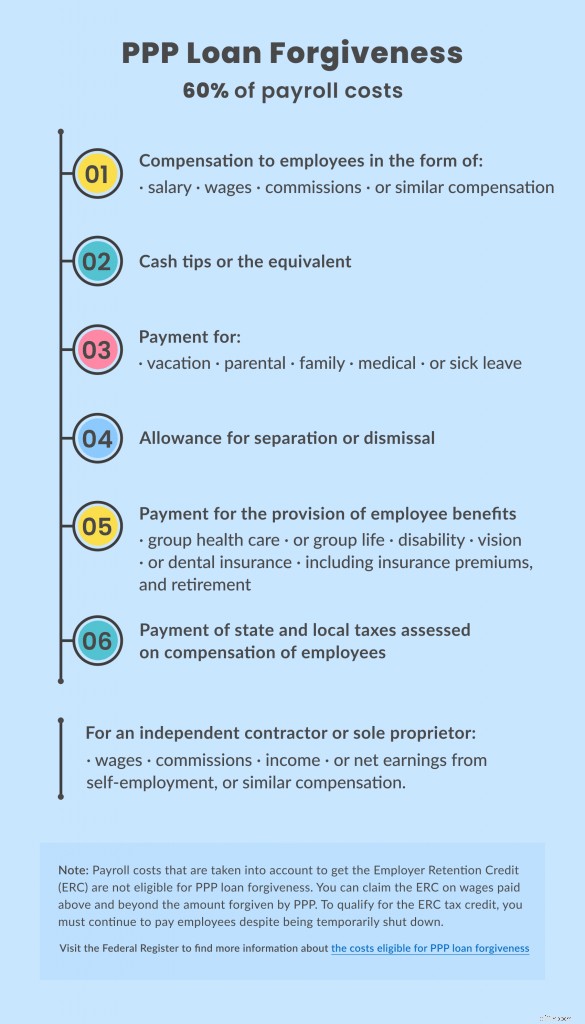

Um einen vollständigen Erlass von PPP-Darlehen zu erreichen, sollte ein Kleinunternehmer heute die Regel von 60 Prozent befolgen.

Das bedeutet, dass während der Laufzeit des Darlehens 60 % der Darlehensbeträge für Lohnzahlungen verwendet werden müssen. Aber es gibt auch andere Kosten, die erlassen werden können. Sie werden als Nebenkosten bezeichnet. Förderfähige Nebenkosten dürfen 40 % des PPP-Darlehenserlasses nicht übersteigen. Allerdings sind nicht alle Nebenkosten förderfähig.

Hier ist eine nützliche Tabelle, die wir erstellt haben, um einen schnellen Überblick über Lohn- und Nebenkosten zu erhalten, die für den Erlass von PPP-Darlehen in Frage kommen. Speichern Sie es auf Ihrem Gerät, um es sich bei Bedarf anzusehen!

Halten Sie sich strikt an die Vorgaben. Bewahren Sie alle Aufzeichnungen genau auf, falls Ihr Antrag auf Vergebung geprüft wird. Wenn Sie keine Belege vorlegen, müssen Sie den nicht erlassenen Teil des PPP-Darlehens mit aufgelaufenen Zinsen zurückzahlen.

Besuchen Sie das Federal Register und finden Sie weitere Informationen zu den Kosten, die für den Erlass von PPP-Darlehen in Frage kommen. Wenden Sie sich an einen professionellen Buchhalter oder Ihre örtliche Behörde, um noch detailliertere Antworten zu erhalten.

Unterm Strich

Unabhängig davon, ob Sie letztes Jahr ein PPP-Darlehen aufgenommen haben oder nicht, sollten Sie sich für die zweite Runde bewerben. Wenn Ihr Unternehmen wegen der Pandemie im Jahr 2021 weiterhin Probleme hat, könnte die Aufnahme eines PPP-Darlehens eine Erleichterung sein. Mehr kleine Unternehmen und Einzelunternehmer erhalten in diesem Jahr Kreditmittel im Rahmen des Gehaltsscheckschutzprogramms. Aber seien Sie vorsichtig, da Unternehmen mit 20 oder weniger Mitarbeitern leicht unterschiedliche Fristen für die Beantragung von PPP-Darlehen haben.

Da sich die Gesetzgebung weiter entwickelt, kann es in naher Zukunft weitere Neuigkeiten zu dem Programm geben. Überprüfen Sie die SBA-Website und wenden Sie sich an Ihre staatlichen Aufsichtsbehörden, um die neuesten Updates zu erhalten. Einige neue Regeln für den Erlass von PPP-Darlehen können schwerwiegende Auswirkungen auf Ihr Unternehmen haben!

-

Kann man mit einem Kredit Miete zahlen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Haben Sie Schwierigkeiten zu entscheiden, welche Schulden Sie zuerst bezahlen sollen? Sie müssen möglicherweise nicht

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was passiert, wenn Sie Titeldarlehen nicht bezahlen?

- Müssen Sie bei Arbeitslosigkeit Urlaubsgeld beantragen?

- Müssen Sie ein obligatorisches Trinkgeld zahlen?

- Müssen Schulgelder zurückgezahlt werden?

- Schlechte Kredite im Notfall

- Studienkredit abbezahlen oder investieren? Diese 7 Fragen helfen Ihnen bei der Entscheidung

- Was passiert, wenn Sie ein Zahltagdarlehen nicht bezahlen?

- Vergebung von Studentendarlehen | Programme &Anforderungen für 2021

- 4 Tipps für Privatkredite, die sich auszahlen

-

Sollten Sie ein Eigenheimdarlehen verwenden, um Schulden zu tilgen?

Sollten Sie ein Eigenheimdarlehen verwenden, um Schulden zu tilgen? Wenn Sie Schulden haben, Sie denken wahrscheinlich darüber nach, wie Sie es so schnell wie möglich abbezahlen können. Das ist die richtige Einstellung, und das bedeutet, dass Sie auf dem richtigen Weg...

-

Müssen Sie in Europa Steuern auf Kryptowährung zahlen?

Müssen Sie in Europa Steuern auf Kryptowährung zahlen? Wir alle kennen Europa als wichtige Drehscheibe für Investoren mit einem tiefen Interesse an Kryptowährung. Mit der Zustimmung zu der Tatsache, dass europäische Länder heute die Liste für umfangreiche...