Wie berechnen Sie das Betriebskapital?

Working Capital bewertet die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit seinem Umlaufvermögen zu begleichen, uns einen Hinweis auf die kurzfristige finanzielle Gesundheit des Subjekts geben, Fähigkeit, seine Schulden innerhalb eines Jahres zu begleichen, und betriebliche Effizienz.

Das Working Capital stellt die Differenz zwischen den kurzfristigen Vermögenswerten und den kurzfristigen Verbindlichkeiten eines Unternehmens dar. Die Herausforderung besteht hier darin, die richtige Kategorie für die Vielzahl von Vermögenswerten und Verbindlichkeiten in einer Unternehmensbilanz zu bestimmen und den Gesamtzustand eines Unternehmens bei der Erfüllung seiner kurzfristigen Verpflichtungen zu entschlüsseln.

Die zentralen Thesen

- Working Capital ist die Menge an verfügbarem Kapital, die ein Unternehmen ohne weiteres für das Tagesgeschäft verwenden kann.

- Es misst die Liquidität eines Unternehmens, Betriebseffizienz, und kurzfristige finanzielle Gesundheit.

- Um das Betriebskapital zu berechnen, das Umlaufvermögen eines Unternehmens mit seinen kurzfristigen Verbindlichkeiten vergleichen, zum Beispiel durch die Verwendung des Stromverhältnisses.

Bestandteile des Betriebskapitals

Umlaufvermögen

Dies ist der Besitz eines Unternehmens – sowohl materieller als auch immaterieller Art –, den es innerhalb eines Jahres oder eines Geschäftszyklus leicht in Geld umwandeln kann. was auch immer weniger ist. Offensichtliche Beispiele für Umlaufvermögen sind Giro- und Sparkonten; hochliquide marktgängige Wertpapiere wie Aktien, Fesseln, Investmentfonds und Exchange Traded Funds (ETFs); Geldmarktkonten; Zahlungsmittel und Zahlungsmitteläquivalente, Forderungen, Inventar, und andere kurzfristige Rechnungsabgrenzungsposten.

Andere Beispiele sind kurzfristige Vermögenswerte von aufgegebenen Geschäftsbereichen und zu zahlende Zinsen. Erinnern, Umlaufvermögen sind Ressourcen, die relativ schnell in Bargeld umgewandelt werden können und deshalb, enthalten keine langfristigen oder illiquiden Anlagen wie bestimmte Hedgefonds, Immobilie, oder Sammlerstücke.

Kurzfristige Verbindlichkeiten

In ähnlicher weise, kurzfristige Verbindlichkeiten sind alle Schulden und Ausgaben, die das Unternehmen innerhalb eines Jahres oder eines Geschäftszyklus zu zahlen erwartet, was auch immer weniger ist. Dazu gehören in der Regel die normalen Betriebskosten wie Miete, Versorgungsunternehmen, Materialien und Zubehör; Zins- oder Tilgungszahlungen auf Schulden; Abbrechnungsverbindlichkeiten; Rückstellungen; und aufgelaufene Einkommensteuern.

Dividenden, innerhalb eines Jahres fällige Finanzierungsleasingverträge, und die nun fällig werdenden langfristigen Schulden fallen ebenfalls in diese Kategorie.

1:58Betriebskapital

So berechnen Sie das Betriebskapital

Das Working Capital wird anhand der aktuellen Kennzahl berechnet, das ist das Umlaufvermögen dividiert durch die kurzfristigen Verbindlichkeiten. Ein Verhältnis über 1 bedeutet, dass das Umlaufvermögen die Verbindlichkeiten übersteigt, und, allgemein, je höher das Verhältnis, desto besser.

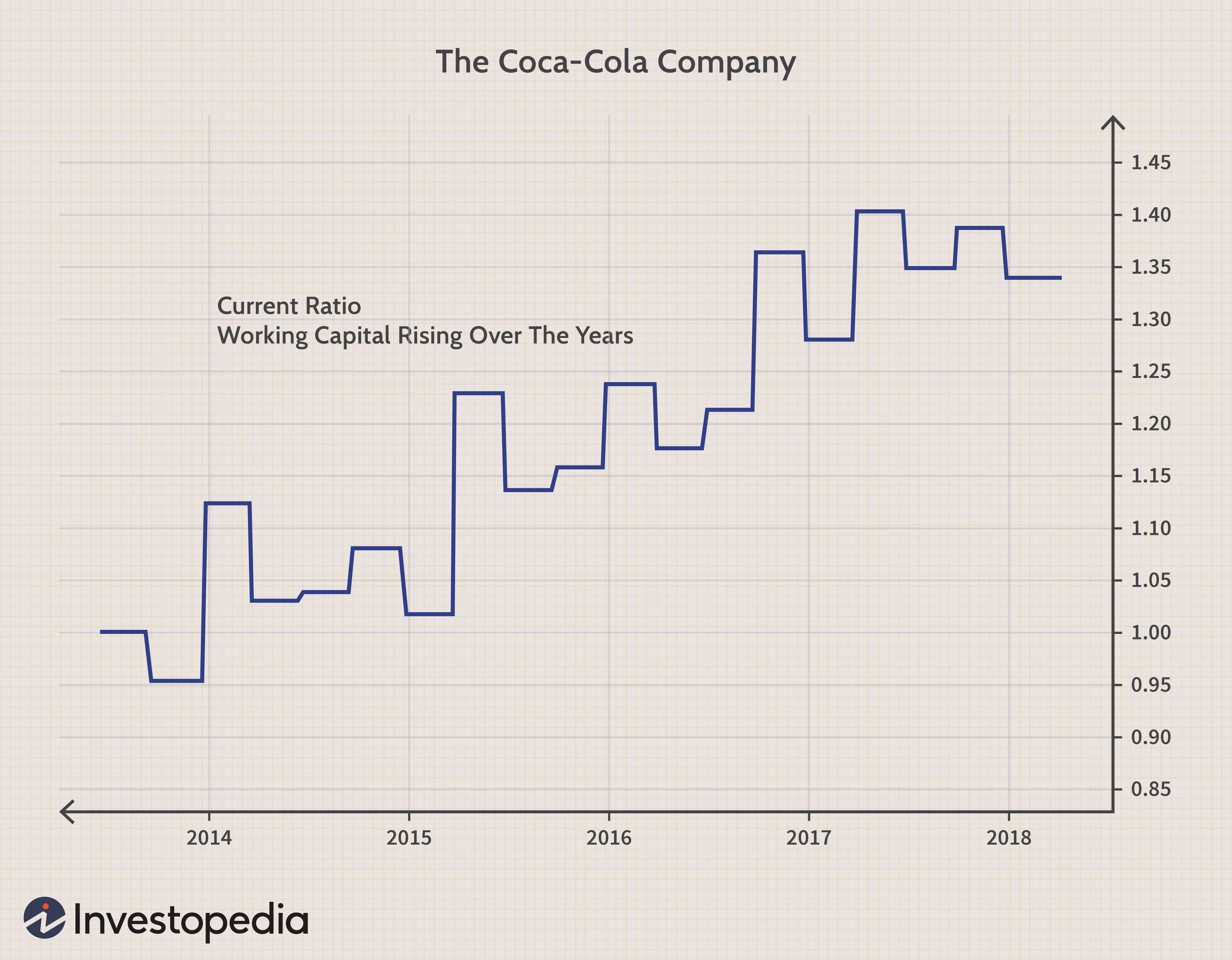

Beispiel für Betriebskapital:Coca-Cola

Für das am 31. Dezember endende Geschäftsjahr 2017, Die Coca-Cola Company (KO) hatte ein Umlaufvermögen von 36,54 Milliarden US-Dollar. Sie umfassten Zahlungsmittel und Zahlungsmitteläquivalente, Kurzzeit Investitionen, marktgängige Wertpapiere, Forderungen, Vorräte, Vorausbezahlte Spesen, und zur Veräußerung gehaltene Vermögenswerte.

Coca-Cola verzeichnete für das im Dezember 2017 endende Geschäftsjahr außerdem kurzfristige Verbindlichkeiten in Höhe von 27,19 Milliarden US-Dollar. Die kurzfristigen Verbindlichkeiten der Gesellschaft bestehen aus Verbindlichkeiten, aufgelaufene Ausgaben, Darlehen und Schuldscheine, aktuelle Fälligkeiten langfristiger Schulden, aufgelaufene Einkommensteuern, und zur Veräußerung gehaltene Verbindlichkeiten.

Basierend auf den obigen Informationen, Das aktuelle Verhältnis von Coca-Cola beträgt 1,34:

36,54 Mrd. $ ÷ 27,19 Mrd. $ =1,34

Ändert sich das Betriebskapital?

Während Betriebsmittelfonds nicht verfallen, die Betriebskapitalzahl ändert sich im Laufe der Zeit. Das liegt daran, dass die kurzfristigen Schulden und das Umlaufvermögen eines Unternehmens auf einem rollierenden 12-Monats-Zeitraum basieren.

Die genaue Betriebskapitalzahl kann sich täglich ändern, abhängig von der Art der Schulden eines Unternehmens. Was einst eine langfristige Verbindlichkeit war, wie ein 10-Jahres-Darlehen, wird im neunten Jahr zu einer laufenden Verbindlichkeit, wenn die Rückzahlungsfrist weniger als ein Jahr entfernt ist. Ähnlich, was einst ein langfristiges Gut war, wie Immobilien oder Geräte, wird plötzlich zum Umlaufvermögen, wenn ein Käufer ansteht.

Working Capital als Umlaufvermögen kann nicht langfristig abgeschrieben werden, Anlagevermögen sind. Bestimmtes Betriebskapital, wie Inventar und Debitorenbuchhaltung, kann manchmal an Wert verlieren oder sogar abgeschrieben werden, aber wie dies erfasst wird, folgt nicht den Abschreibungsregeln. Working Capital als Umlaufvermögen kann nur sofort als einmalige Kosten aufwandswirksam erfasst werden, um den Einnahmen zu entsprechen, mit denen sie in der Periode generiert werden.

Während es im Laufe der Zeit nicht an Wert verlieren kann, Betriebskapital kann abgewertet werden, wenn einige Vermögenswerte zu Marktpreisen bewertet werden müssen. Das passiert, wenn der Preis eines Vermögenswerts unter seinen ursprünglichen Kosten liegt, und andere sind nicht zu retten. Zwei gängige Beispiele sind Inventar und Debitorenbuchhaltung.

Obsoleszenz des Inventars kann ein echtes Problem im Betrieb sein. Wenn das passiert, der Markt für das Inventar hat es niedriger bewertet als der anfängliche Einkaufswert des Inventars, wie es in den Buchhaltungsbüchern verzeichnet ist. Um die aktuellen Marktbedingungen widerzuspiegeln und die Niederstwertmethode anzuwenden, ein Unternehmen notiert das Inventar, was zu einem Wertverlust des Betriebskapitals führt.

Inzwischen, einige Forderungen können irgendwann uneinbringlich werden und müssen vollständig abgeschrieben werden, einen weiteren Wertverlust des Betriebskapitals darstellen. Da solche Verluste im Umlaufvermögen das Working Capital unter das gewünschte Niveau reduzieren, es können längerfristige Mittel oder Vermögenswerte erforderlich sein, um die kurzfristigen Vermögenswerte aufzufüllen, Dies ist eine kostspielige Möglichkeit, zusätzliches Betriebskapital zu finanzieren.

Wichtig

Das Betriebskapital sollte im Laufe der Zeit regelmäßig bewertet werden, um sicherzustellen, dass keine Abwertung auftritt und genug davon übrig ist, um den kontinuierlichen Betrieb zu finanzieren.

Was Betriebskapital bedeutet

Ein gesundes Unternehmen wird über ausreichende Kapazitäten verfügen, um seine kurzfristigen Verbindlichkeiten mit kurzfristigen Vermögenswerten zu begleichen. Ein Verhältnis von über 1 bedeutet, dass die Vermögenswerte eines Unternehmens schneller in Bargeld umgewandelt werden können. Je höher das Verhältnis, desto wahrscheinlicher ist es, dass ein Unternehmen seinen kurzfristigen Verbindlichkeiten und Verbindlichkeiten nachkommen kann.

Eine höhere Quote bedeutet auch, dass das Unternehmen sein Tagesgeschäft problemlos finanzieren kann. Je mehr Betriebskapital ein Unternehmen hat, desto weniger muss es Schulden aufnehmen, um das Wachstum seines Geschäfts zu finanzieren.

Ein Unternehmen mit einer Quote von weniger als 1 wird von Anlegern und Gläubigern als riskant angesehen, da es zeigt, dass das Unternehmen seine Schulden bei Bedarf möglicherweise nicht decken kann. Ein aktuelles Verhältnis von weniger als 1 wird als negatives Working Capital bezeichnet.

In der Grafik unten können wir sehen, dass das Betriebskapital von Coca-Cola, wie durch das aktuelle Verhältnis angezeigt, hat sich in den letzten Jahren stetig verbessert.

Besondere Überlegungen

Ein strengeres Verhältnis ist das schnelle Verhältnis, die den Anteil der kurzfristigen Liquidität im Vergleich zu den kurzfristigen Verbindlichkeiten misst. Der Unterschied zwischen diesem und dem aktuellen Verhältnis liegt im Zähler, wenn die Aktivseite Bargeld umfasst, marktgängige Wertpapiere, und Forderungen. Das schnelle Verhältnis schließt Inventar aus, die kurzfristig schwieriger in Bargeld umzuwandeln sein können.

-

CapEx:Was ist das und wie berechnet man es?

Capex oder Investitionsausgaben sind Mittel, die von Unternehmen für Wachstum und Expansion verwendet werden. Finden Sie heraus, warum ein angemessenes Investitionsmanagement für Ihr Unternehmen wicht

-

Wie berechnet man das verfügbare Einkommen?

Das verfügbare Einkommen ist der wichtigste Faktor bei der Bestimmung der Fähigkeit eines Schuldners, Gläubiger zurückzuzahlen. Das verfügbare Einkommen – der Geldbetrag, den Sie nach Steuern haben –

Finanzen

- Wie man Vermögen berechnet

- So berechnen Sie den aktuellen Kontostand

- So berechnen Sie Verbindlichkeiten

- So berechnen Sie das Nettoumlaufvermögen für den Cashflow

- So berechnen Sie die unverschuldeten Kapitalkosten

- So berechnen Sie das eingezahlte Kapital

- So berechnen Sie ein Kapitalkonto

- So berechnen Sie den Kapitalwert

- Was ist das Vermögen und wie wird es berechnet?

-

So berechnen Sie das Betriebskapital:Ein Leitfaden für kleine Unternehmen 2022

So berechnen Sie das Betriebskapital:Ein Leitfaden für kleine Unternehmen 2022 Working Capital ist eine wichtige Geschäftskennzahl, da die Berechnung die Fähigkeit eines Unternehmens bestimmt, laufende Schulden innerhalb von a zu begleichen Jahr. Einfach ausgedrückt ist Betrieb...

-

Ein Leitfaden für kleine Unternehmen zur Berechnung des Nettoumlaufvermögens

Ein Leitfaden für kleine Unternehmen zur Berechnung des Nettoumlaufvermögens Die Kenntnis Ihres Nettoumlaufvermögens (Net Working Capital, NWC) ist ein wichtiger Teil der Führung eines Unternehmens. Wenn Sie sich nicht sicher sind, was NWC ist oder wie man es berechnet, erklär...