EBITA

Was ist EBITA?

Gewinn vor Zinsen, Steuern, und Amortisation (EBITA) ist ein von Investoren verwendetes Maß für die Rentabilität des Unternehmens. Es ist hilfreich, um ein Unternehmen mit einem anderen in derselben Branche zu vergleichen. In manchen Fällen, es kann auch einen genaueren Überblick über die tatsächliche Leistung des Unternehmens im Zeitverlauf bieten.

Eine weitere ähnliche Maßnahme fügt der Liste der Faktoren, die aus der Ergebnissumme eliminiert werden müssen, Abschreibungen hinzu. Das ist das Ergebnis vor Zinsen, Steuern, Abschreibungen, und Abschreibungen (EBITDA).

EBITA verstehen

Das EBITA eines Unternehmens wird von einigen Analysten und Investoren als eine genauere Darstellung seiner realen Gewinne angesehen. Es entfernt die geschuldeten Steuern aus der Gleichung, die Zinsen auf Unternehmensschulden, und die Auswirkungen der Amortisation, Dies ist die Buchführungspraxis, bei der die Kosten eines immateriellen Vermögenswerts abgeschrieben werden Vermögenswert über einen Zeitraum von Jahren.

Ein Vorteil ist, dass es deutlicher zeigt, wie viel Cashflow ein Unternehmen zur Verfügung hat, um in das Geschäft zu reinvestieren oder Dividenden auszuschütten. Es wird auch als Indikator für die Effizienz der Geschäftstätigkeit eines Unternehmens angesehen.

EBITA vs. EBITDA

EBITA wird nicht so häufig verwendet wie EBITDA, wodurch die Abschreibung in die Berechnung einfließt. Abschreibungen, in der Unternehmensbuchhaltung, ist die Erfassung der Wertminderung der Sachanlagen des Unternehmens im Zeitablauf. Es ist eine Möglichkeit, den Verschleiß von Vermögenswerten wie Geräten und Einrichtungen zu berücksichtigen. Einige Unternehmen, wie bei den Versorgungsunternehmen, Herstellung, und Telekommunikationsindustrie, erhebliche Ausgaben für Ausrüstung und Infrastruktur erfordern, die sich in ihren Büchern widerspiegeln.

Die zentralen Thesen

- Das EBITA kann einen genaueren Überblick über die tatsächliche Leistung eines Unternehmens im Zeitverlauf liefern.

- Das EBITA eliminiert mehrere Faktoren, die das Bild der Leistung eines Unternehmens im Laufe der Zeit verzerren können.

- Die Maßnahme ermöglicht auch einen leichteren Vergleich eines Unternehmens mit einem anderen in derselben Branche.

Sowohl EBITA als auch EBITDA sind nützliche Instrumente zur Messung der Betriebsrentabilität eines Unternehmens. Rentabilität ist der Gewinn, der im Rahmen der gewöhnlichen Geschäftstätigkeit erzielt wird. Ein klareres Bild der Rentabilität des Unternehmens kann gewonnen werden, wenn die Investitions- und Finanzierungskosten von der offiziellen Ergebnissumme abgezogen werden.

Analysten betrachten im Allgemeinen sowohl EBITA als auch EBITDA als zuverlässige Indikatoren für den Cashflow eines Unternehmens. Jedoch, einige Branchen erfordern erhebliche Investitionen in Anlagevermögen. Die Verwendung des EBITA zur Bewertung von Unternehmen in diesen Branchen kann die Rentabilität eines Unternehmens verzerren, indem die Abschreibung dieser Vermögenswerte ignoriert wird. Das EBITDA wird als geeigneterer Maßstab für die operative Rentabilität angesehen.

Mit anderen Worten, die EBITA-Messung kann anstelle des EBITDA für Unternehmen verwendet werden, die keine wesentlichen Investitionen haben, was die Zahlen verzerren kann.

Berechnung des EBITA

Um das EBITA eines Unternehmens zu berechnen, Ein Analyst muss zunächst das Ergebnis vor Steuern (EBT) des Unternehmens ermitteln. Diese Zahl erscheint in der Gewinn- und Verlustrechnung des Unternehmens und in anderen Investor-Relations-Materialien. Hinzu kommen etwaige Zins- und Amortisationskosten. Die Formel lautet also:EBITA =EBT + Zinsaufwand + Amortisationsaufwand.

1:14Verdienste

-

Was ist eine Ausgabe?

Eine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Eine Ausgabe wird zu einem einzigen Zeitpunkt (dem Kaufzeitpunkt) erfasst, im Vergleich zu einem

-

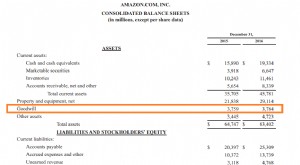

Was ist Goodwill?

In der Buchhaltung, Geschäfts- oder Firmenwert ist ein immaterieller VermögenswertImmaterielle VermögenswerteNach IFRS immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte o

Finanzen

-

Was ist Net-Net?

Was ist Net-Net? Net-Net ist ein Begriff für ein Unternehmen mit einer Marktkapitalisierung, die geringer ist als die Differenz zwischen den kurzfristigen Vermögenswerten und den Gesamtverbindlichkeiten des Unternehme...

-

Was ist EBITA?

Was ist EBITA? EBITA ist ein Akronym, das sich auf das Ergebnis eines Unternehmens vor Zinsen bezieht, MwSt, und Abschreibungen werden abgezogen. Investoren verwenden das EBITA als Indikator, um die Rentabilität und...