Wie man ein Budget erstellt:Eine schmerzfreie Anleitung zum Erstellen eines funktionierenden Budgets

„Ein Budget sagt Ihrem Geld, wohin es gehen soll, anstatt sich zu fragen, wo es geblieben ist.“ — John C. Maxwell

Ich hatte im letzten Jahr mehr Einzelgespräche zum Thema Geldcoaching als in den letzten zwölf Jahren zusammen mit dem Schreiben über Geld. Ich habe immer behauptet, dass ich niemals Geldcoaching machen würde. Anscheinend, Ich lag falsch.

Wenn ich mich mit Leuten treffe, bestimmte gemeinsame Themen stechen heraus.

Für eine, Die meisten Leute haben keine Ahnung, wie viel sie tatsächlich verdienen und ausgeben. Ihre Finanzen sind wie eine Blackbox. Sie werden bezahlt, das Geld auf die Bank legen, dann gib es aus, bis es weg ist. Fast niemand verfolgt aktiv, was sie verdienen und ausgeben. „Habe ich Geld auf meinem Girokonto? Ich kann etwas kaufen!“

Weil die Leute nicht verfolgen, was sie ausgeben, es ist schwer für sie zu planen, was sie ausgeben. Häufig, Ich schlage vor, dass die Leute, mit denen ich mich treffe, ein Budget aufstellen. Weil Budgets so lange verteufelt wurden, Es gibt viel Widerstand gegen diese Idee. Das ist sehr schade. Budgets müssen nicht stören. Bei richtiger Anwendung, Sie sind eine ausgezeichnete Möglichkeit, die Kontrolle über Ihr Geld zu übernehmen.

Wenn Sie ein Budget wählen, das zu Ihrer Lebensweise passt, es kann Ihnen helfen, Ihre Ziele schneller zu erreichen. Der Schlüssel? Betrachten Sie ein Budget nicht als Einschränkung. Das wirkliche Leben ist eine Einschränkung; ein Budget hilft Ihnen, sich zu befreien, damit Sie für das ausgeben können, was Ihnen wichtig ist, auf die Dinge, die dir Freude bereiten.

Warum Budgets scheitern

Viele Leute sind mit der Budgetierung frustriert, weil sie nie zu funktionieren scheint. Sie erreichen ihre Ausgabenziele nie. Oder Notfälle sprengen das Budget. Oder es scheint so viel Arbeit für so wenig Belohnung zu sein. Ich höre dich. Ich war dort. Aber wenn Sie sich an ein paar Regeln (oder vielleicht „Richtlinien“, wenn Sie es vorziehen), Budgetierung kann weniger stressig und nützlicher sein.

Basierend auf meiner eigenen Erfahrung – und basierend auf Kommentaren von GRS-Lesern wie Ihnen – glaube ich, dass es eine Handvoll Gründe gibt, warum die meisten Budgets scheitern. Sie können Probleme mit Ihrem Budget haben, wenn:

- Es ist zu kompliziert. Menschen neigen dazu, Budgets komplexer zu gestalten, als sie sein müssen. Ein einfaches Budget ist in der Regel sinnvoller.

- Es spiegelt nicht deine Werte wider. Ein Budget sollte Ihnen helfen, etwas zu erreichen Ihre Tore, also mach es persönlich. Wenn Sie versuchen, das Budget eines anderen zu verwenden, du wirst es schwer haben.

- Es spiegelt nicht die Realität wider. Wenn Sie ein Budget erstellen, stützen Sie es auf Ihr tatsächliches Einkommen und Verhalten – nicht auf ein imaginäres Ideal von Ihnen.

- Es scheint eine lästige Pflicht zu sein. Lassen Sie sich von Ihrem System nicht unterkriegen. Ihr Ziel ist ein funktionierendes Budget, Suchen Sie also weiter, bis Sie eines gefunden haben, das für Sie geeignet ist.

Zusammenfassen: Um das Ausfallrisiko zu minimieren, ein budget sollte einfach sein und einfach zu bedienen und spiegelt sowohl die aktuellen Realitäten als auch Ihre zukünftigen Ziele wider.

Das ist alles ziemlich esoterisch, obwohl. Was bedeutet ein einfacher, einfaches Budget aussehen? Es gibt viele Ansätze, die funktionieren. Während manche Leute tun schaffen es, detaillierte Budgets zum Laufen zu bringen, Ich habe festgestellt, dass „Budgetrahmen“ für mich und die Menschen, die ich coache, effektiver sind.

Heute, Wir werden tief in die Welt der Budgetierung eintauchen. Basierend auf meinen dreizehn Jahren des Lesens und Schreibens über Geld, Hier sind meine Gedanken zum effektiven Budgetieren.

So erstellen Sie ein Budget

Viele Male, wenn eine Person beschließt, ihr finanzielles Haus in Ordnung zu bringen, der Kampf darum, ein funktionierendes Budget aufzustellen. Es ist üblich, ein ausgeklügeltes Budget zu erstellen, das sogar die Person, die es erstellt hat, verwirrt. Erfolgreiche Budgets sind in der Regel einfach.

In Der einzige Investitionsleitfaden, den Sie jemals brauchen werden , Andrew Tobias bietet das folgende einfache, aber effektive Budget:

In Der einzige Investitionsleitfaden, den Sie jemals brauchen werden , Andrew Tobias bietet das folgende einfache, aber effektive Budget:

- Zerstöre alle deine Kreditkarten.

- Investieren Sie 20% von allem, was Sie verdienen. Berühren Sie es niemals.

- Lebe von den restlichen 80%, egal was.

Obwohl Tobias glatt ist, das ist eigentlich ein ausgezeichnetes system. Wenn Sie die Disziplin entwickeln können, nur diese drei Schritte zu befolgen, du kannst reich werden.

Das gesagt, dieser Haushaltsrahmen ist auch für die meisten Menschen locker. (Ich meine, aufleuchten, es gibt nur zwei Kategorien:Speichern und alles andere.)

Die 60%-Lösung

Vor einem Jahrzehnt bei MSN Money, Chefredakteur Richard Jenkins schlug ein Budget vor, das er die 60%-Lösung nannte. (Dieser Link führt zu einer Webarchiv-Zusammenfassung seines Frameworks. Der Originalartikel ist nicht mehr verfügbar, da MSN es für klug hält, großartigen alten Inhalt wegzuwerfen.)

Nach zwanzig Jahren Budgetierung Jenkins entschied, dass ein detailliertes Budget zu viel Arbeit für zu wenig Informationen war. Er entwickelte einen einfacheren Rahmen. Mit diesem Rahmen, sein Ziel war es, die gebundenen Ausgaben überschaubar zu halten. (Jenkins sagt, dass zugesagte Ausgaben Wünsche oder Bedürfnisse sind, bei denen Sie keine Kompromisse eingehen können oder wollen. Sie sind ihnen verpflichtet.)

Die 60%-Lösung schlägt vor, Ihr monatliches Brutto ( Vor -Steuer) Einkommen wie folgt:

- 60 % zu den zugesagten Ausgaben wie Steuern, Kleidung, grundlegende Lebenshaltungskosten, Versicherung, Nächstenliebe (einschließlich Zehnten), und regelmäßige Rechnungen (einschließlich Dinge wie Ihr Handy).

- 10 % in den Ruhestand.

- 10% zu unregelmäßigen Ausgaben wie Urlaub, größere Reparaturrechnungen, neue Geräte, usw.

- 10 % zu langfristigen Ersparnissen/Schulden — Geld für Autokäufe, Hausrenovierungen, oder erhebliche Schuldenlasten zu tilgen.

- 10% für Spaßgeld zum Essen gehen, Hobbys, Ablässe, usw.

Jenkins glaubt das Der beste Weg, um den Gelddruck zu verringern, besteht darin, die gebundenen Ausgaben zu reduzieren . Wenn Ihre gebundenen Ausgaben steigen, Ihr Stresslevel auch. Wenn Sie diese Kosten unter 60 % Ihres Einkommens halten können, Sie haben mehr Geld, das Sie für andere Dinge ausgeben können – morgen für den Ruhestand oder heute für lustige Dinge.

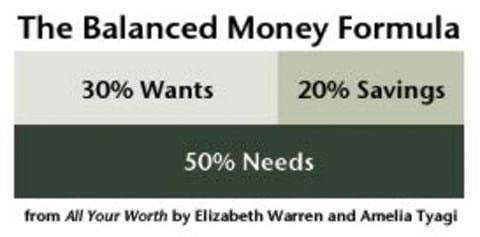

Die ausgewogene Geldformel

Mein Lieblingsbudgetrahmen – den ich in Workshops unterrichte und Freunde dazu ermutige – ist die Balanced Money Formula von Alles, was Sie wert sind:Der ultimative Geldplan fürs Leben von Elizabeth Warren und Amelia Tyagi. (Jawohl, das Elizabeth Warren. Ich unterstütze ihren Budgetrahmen, nicht ihr Präsidentschaftsangebot.)

Die Balanced-Money-Formel (die manchmal von Bloggern, die zu faul sind, um zu recherchieren, als „50/30/20-Budget“ in Rechnung gestellt wird) soll den Menschen helfen, Schulden zu sparen und abzubezahlen und gleichzeitig Raum für finanzielle Wahlfächer wie Essen gehen und Kabelfernsehen.

Warren und Tyagi argumentieren, dass, um finanziell erfolgreich zu sein, Sie müssen drei große Bereiche Ihrer Finanzen „im Gleichgewicht“ halten. Sie teilen dein Netz ( nach -Steuer) Einkommen wie folgt:

- Weisen Sie nicht mehr zu als 50% nach Bedarf (die die Autoren Must-Haves nennen). Zu den Bedürfnissen gehören Wohnen, Transport, Lebensmittel, Versicherung, und Kleidung, die Sie wirklich brauchen.

- Mindestens beiseite legen 20% für Einsparungen , Dies beinhaltet sowohl die Schuldentilgung als auch die Rentenbeiträge.

- Verbringen Sie die restlichen (ungefähr) 30% auf Gesuche . Zu den Wünschen gehören Kabelfernsehen, Kleidung jenseits der Basics, Restaurantmahlzeiten, Konzertkarten, Comic-Bücher, Strickzubehör, usw.

Warren und Tyagi bestehen darauf um das finanzielle Gleichgewicht zu halten und glücklich zu sein, Sie können nicht mehr als 50% Ihres Einkommens für Needs ausgeben . (Weniger auszugeben ist noch besser.) Aus Warrens Erfahrung mit Insolvenzrecht Sie hat gesehen, dass sich zu viele Amerikaner ein tiefes Loch graben, indem sie riesige Hypotheken und Autokredite aufnehmen. Wenn Sie einen ausgeglichenen Haushalt führen möchten (und schließlich einen Wohlstandsschneeball aufbauen möchten), Es ist wichtig, dass Sie weniger für das Big Stuff ausgeben – insbesondere für den Wohnungsbau.

Beachten Sie, dass die Balanced Money Formula den Schuldenabbau als Teil des Sparens betrachtet. Ich mag das. Ich mag es so sehr, in der Tat, dass es jetzt Teil meiner persönlichen „Finanzplattform“ ist.

Automatisieren Sie Ihr Budget

Mit Budgetrahmen können Sie sich mit dem Big Picture auseinandersetzen, aber das Framework an sich ist nicht sehr hilfreich. Um ein funktionierendes Budget zu erstellen, du brauchst ein system. Sie benötigen eine Möglichkeit, mit dem Framework zu arbeiten.

Ich habe klare Erinnerungen an meine Eltern, die in den 1970er Jahren versuchten (und versagten), zu budgetieren. Mama und Papa würden frustriert darüber, wie pleite sie waren, Also setzten sie sich an den Küchentisch, um einen Plan zu machen. Nach heftigen Diskussionen, Sie erstellten ein Budget in einem Spiralblock. Während der nächsten Wochen, Mom würde ihre Ausgaben verfolgen und sie mit ihren Prognosen vergleichen.

Die Budgets haben nie funktioniert. Es hat zu viel Mühe gekostet. (Es gab andere Beziehungsgründe, warum die Budgets gescheitert sind, aber die damit verbundene reine Arbeit spielte eine große Rolle.) Nach ein paar Wochen der Frustration Mama und Papa würden aufgeben. Kein Wunder, dass sie immer pleite waren.

Heutzutage, Dinge sind einfacher.

Wenn man anderen Bloggern auch glaubt, Viele Leute verwenden Personal Capital, um ihre Ausgaben zu verfolgen. Kostenverfolgung ist zwar nicht dasselbe wie Budgetierung, aber es ist absolut Teil des Prozesses. Wenn Sie nicht nachverfolgen, wie viel Sie ausgeben, Es gibt keine Möglichkeit zu wissen, ob Sie Ihr Budget einhalten.

Vom Chatten mit Get Rich Slowly-Lesern, Ich vermute, dass You Need a Budget (YNAB) eine bessere Wahl ist als Personal Capital, wenn es um die Automatisierung Ihres Budgets geht. Das sollte nicht überraschen, Ich vermute. Letztendlich, YNAB ist ein Tool, das speziell für die Budgetierung entwickelt wurde! (Hier ist meine Rezension der YNAB-Software.)

Apps wie diese haben Nachteile. Personal Capital ist ein großartiges kostenloses Tool, aber es ist auch als Lead-Generator für ein Vermögensverwaltungsunternehmen konzipiert. Sie hoffen, dass, wenn Sie ihre Software verwenden, Sie werden schließlich Kunde. YNAB hat keine schändlichen Motive – tatsächlich Das Unternehmen ist großartig – aber das Tool wird mit einer kleinen monatlichen Gebühr geliefert. Für die meisten Leute, die ein Budget benötigen, jedoch, diese Gebühr lohnt sich.

Immer noch, du hast andere möglichkeiten. Es ist möglich, zum Beispiel, um eine eigenständige Desktop-Software zu kaufen, mit der Sie Ihre Ausgaben budgetieren und verfolgen können. Es ist kein Geheimnis, dass ich mein Geld mit einer Kopie von Quicken 2007 verwalte. (Ich werde irgendwann zu einer neuen Version von Quicken wechseln. Die alte Version funktioniert einwandfrei.)

Mein Kumpel Jim von Wallet Hacks ist ein Befürworter der Erstellung personalisierter Budgettabellen. Eigentlich, Er schrieb kürzlich, dass die Budgetierung mit Tabellenkalkulationen jedes Mal automatisierte Tools übertrifft. Aber Jim ist ein gigantischer Nerd, der es liebt, mit Zahlen zu nudeln. Wenn Sie weniger ein Nerd sind, Personal Capital und/oder YNAB könnten besser passen.

Letzten Endes, Es spielt keine Rolle, für welches Werkzeug Sie sich entscheiden. Es gibt keine einzige richtige Antwort. Probieren Sie mehrere aus und finden Sie heraus, welche am besten für Sie geeignet ist Sie und Ihr Budget. Was am wichtigsten ist, ist, dass es etwas ist, das Sie verwenden werden, und dass es etwas ist, das Ihnen hilft, Ihre Ziele zu erreichen.

Briefumschlagbudgetierung

Automatisierte Budgetierungstools sind für die meisten Menschen großartig. Etwas, jedoch, müssen möglicherweise einen anderen Ansatz wählen.

Als ich mich kürzlich mit meinen Freunden Wally und Jodie traf, Ich habe das Gefühl, dass, während sie mit ihren Schulden vorankommen, Sie kämpfen immer noch mit der Organisation. Ich denke, ein Teil des Problems ist, dass ihr Budget abstrakt ist. Es ist kein echter, greifbares Ding, sondern etwas, das nur auf dem Papier oder in ihren Köpfen existiert.

„Haben Sie schon von Briefumschlagbudgetierung gehört?“ Ich fragte.

"Nein, “, sagte Wally. "Was ist das?" Ich habe eine kurze Erklärung gegeben.

Das Umschlagbudgetierungssystem ist eine einfache Methode, die Sie mit jeder Art von Budget verwenden können, um Ihre Ausgaben zu verwalten. Sie können es mit der 60%-Lösung verwenden, mit der Balanced-Money-Formel, oder für komplexere Budgetsysteme.

Die Grundidee ist folgende:Wenn Sie bezahlt werden, Sie teilen Bargeld in verschiedene Umschläge auf, die für bestimmte Budgetkategorien bestimmt sind. So funktioniert das:

- Wählen Sie Budgetkategorien. Verwenden Sie einen Umschlag für jede Kategorie, die Sie verfolgen möchten. Schreiben Sie den Namen der Kategorie auf jeden Umschlag. Wally und Jodie, zum Beispiel, könnte einen Umschlag für ihre bevorstehende Hochzeit haben, ein Umschlag für die Reise, ein Umschlag für Lebensmittel, und Umschlag für Versorgungsunternehmen, und so weiter.

- Geld beiseite legen. Nachdem Ihr Gehaltsscheck eingezahlt wurde, Bargeld für jede budgetierte Kategorie abheben. Wenn Wally und Jodie 200 Dollar für zwei Wochen Lebensmittel eingeplant haben, Sie steckten 200 Dollar in ihren Lebensmittelumschlag und vermerkten diesen Betrag auf der Rückseite.

- Verbringen Sie normal. Den ganzen Monat über nehmen Sie Bargeld aus den entsprechenden Umschlägen, wenn Sie Einkäufe tätigen. Wenn Sie Geld aus einem Umschlag nehmen, Beachten Sie den Betrag auf der Rückseite. Beachten Sie auch, wie viel im Umschlag verbleibt. Nachdem Sie etwas gekauft haben, Legen Sie die Quittung und das Wechselgeld wieder in den Umschlag.

- Wenn ein Umschlag leer ist, Sie sind fertig. Wenn Ihnen das Geld in einem Umschlag ausgeht, du hast zwei möglichkeiten. Hardcore-Budgetisten argumentieren, dass, wenn Ihr „Restaurant-Umschlag“ leer ist, Sie müssen es bis zu Ihrem nächsten Gehaltsscheck aufsaugen. Sobald Sie Ihr Restaurantbudget aufgebraucht haben, das ist es. Andere sagen, dass es in Ordnung ist, aus einem Umschlag zu nehmen, um einen anderen zu finanzieren. Welche Route für Sie die richtige ist, ist ein persönliches Gespräch. Aber bitte, greifen Sie nicht auf Guthaben zurück, um einen leeren Umschlag zu kompensieren.

- Entscheiden Sie, was mit überschüssigem Bargeld geschehen soll. Am Ende der Zahlungsfrist, In bestimmten Umschlägen ist wahrscheinlich noch Geld übrig. Sie sollten ein System haben, um dies zu handhaben. Vielleicht möchten Sie den Überschuss dort belassen, Ihnen effektiv ein größeres Budget in der nächsten Zahlungsperiode zur Verfügung zu stellen. (Wenn Sie noch $87 in Ihrem Lebensmittelumschlag haben und $200 mehr hinzufügen, dann haben Sie 287 US-Dollar für die nächste Auszahlungsperiode!) Ein klügerer Schachzug könnte darin bestehen, das überschüssige Geld am Ende einer Auszahlungsperiode zu nehmen und es einem langfristigen Ziel zuzuführen. (Wally und Jodie könnten zusätzliches Lebensmittelgeld nehmen, zum Beispiel, und steckte es in ihren Hochzeitsumschlag.)

- Mach es nochmal. Wiederholen Sie diesen Vorgang in jeder Zahlungsperiode. Wenn Sie feststellen, dass Sie in bestimmten Kategorien ständig ein Defizit (oder einen Überschuss) haben, Anpassungen vornehmen.

Hier ist eine großartige Schritt-für-Schritt-Anleitung für das Umschlagbudget von YouTube:

Das Schöne an der Budgetierung von Briefumschlägen ist, dass sie systemunabhängig ist. Es spielt keine Rolle, welches Budget Sie verwenden. Sie können es für alle Ihre Budgetkategorien oder nur einige verwenden. (Ich denke, die meisten Leute würden es für variable Ausgaben verwenden, keine Fixkosten wie Hypotheken und Telefonrechnungen.) Plus, es ist physisch. Das Geld ist echt und Sie sind gezwungen, damit umzugehen und den „Schmerz des Bezahlens“ zu erleben.

Ich sollte beachten, dass einige Leute das Umschlagsystem verwenden möchten, sich aber nicht mit tatsächlichen Umschlägen herumschlagen möchten. Für diese Leute, Eine Budgettabelle ist eine gute Möglichkeit, das System zu simulieren. (Oder, Sie könnten versuchen, es mit der Software You Need a Budget zu replizieren.)

So erstellen Sie ein besseres Budget

Das sind viele Informationen zur Budgetierung, Ich kenne. Es könnte überwältigend sein. Aber bevor wir die Dinge zusammenfassen, Ich möchte noch ein paar abschließende Tipps geben. Beginnen wir mit dem, was ich als die vier Hauptregeln der Budgetierung betrachte.

- Die erste Haushaltsregel: Mach dir keine Sorgen um Perfektion. Ein Budget ist ein Ziel. Ihre Ausgaben werden im ersten Monat nicht perfekt sein. Oder das zweite. Oder das dritte. Wenn Sie Ihr Geld nicht perfekt ausbalancieren können, kommen Sie so nah wie möglich. Lernen Sie, Anpassungen vorzunehmen, und gib nicht auf.

- Die zweite Haushaltsregel: Das Große macht mehr Unterschied als das Kleine. Jawohl, Sie sollten Coupons ausschneiden und in Secondhand-Läden einkaufen. Aber Sie können Tausende von Dollar auf einmal sparen, indem Sie beim Kauf eines Hauses oder eines Autos schlau sind. Reduzieren Sie Ihre Hauptausgaben – wie Unterkunft und Transport – und Sie haben viel mehr Platz in Ihrem Budget für die lustigen Dinge.

- Die dritte Haushaltsregel: Machen Sie Pläne basierend auf Ihrem wirklichen Leben, nicht so, wie du dir das Leben wünscht. Nicht budgetieren für möglich Gehaltserhöhungen und Ideal Ausgabegewohnheiten. Wenn Sie jeden Tag Geld für Kaffee ausgeben, Machen Sie diesen Teil Ihres Budgets. Wenn Sie bei der Arbeit keine Gehaltserhöhung erhalten haben, Zählen Sie das nicht zu Ihrem Einkommen. Budget für die Realität, kein Wunschdenken.

- Die vierte Haushaltsregel: Halte es einfach. Wenn die Verwendung Ihres Budgets mühsam ist, du wirst es nie durchziehen. Geben Sie nur so viele Details an, wie Sie benötigen. Finden Sie eine Möglichkeit, Ihre Ausgaben zu verfolgen, die so funktioniert, wie Sie es tun.

Zuletzt, wenn Sie Schwierigkeiten haben, ein Budget einzuhalten, es kann daran liegen, dass Sie versuchen, Ihren Zeitaufwand in zu kleinen Zeitblöcken vorherzusagen. Eine im Jahr 2008 veröffentlichte Studie Zeitschrift für Verbraucherforschung fanden heraus, dass Personen, die Jahresbudgets erstellten, ihre Ausgaben besser vorhersagen konnten als diejenigen, die Monatsbudgets erstellten.

Aus der ursprünglichen Pressemitteilung:

[Forscher] fanden heraus, dass entgegen der landläufigen Empfehlung, die Leute waren genauer bei der Erstellung eines Jahresbudgets als eines Monatsbudgets , selbst wenn sie ihre Ausgaben wöchentlich protokollierten.„Verbraucher neigen dazu, ihre Budgets zu unterschätzen, sowohl für den nächsten Monat als auch für das nächste Jahr Frames, “ schreiben die Autoren. „Allerdings liegen die Budgets für das nächste Jahr näher an den erfassten Ausgaben, da die Verbraucher bei der Schätzung dieser Budgets weniger zuversichtlich sind. und deshalb, passen Sie sie nach oben an.“

Ein Grund dafür, dass Jahresbudgets genauer sind, besteht darin, dass die Verbraucher bei der Erstellung einer größeren Anzahl von Ausgabenkategorien berücksichtigen. Wenn Sie Ihr Monatsbudget im April erstellen, Denken Sie daran, eine Kategorie für Weihnachtsgeschenke hinzuzufügen?

Wenn Sie meine eigenen Ausgabenabenteuer dieses Jahr verfolgt haben, Sie wissen, dass ich einiges davon erlebt habe. "Hoppla! Ich habe vergessen, dass ich im April eine riesige Steuerschuld haben würde. Oh wow, Ich habe vergessen, dass wir im April 2018 einen Urlaub im September 2019 gebucht haben. Jetzt ist der Rest fällig.“ Und so weiter.

Jahresbudgets sind nicht sehr nützlich, jedoch, für die Planung Ihrer täglichen Ausgaben. Die naheliegende Lösung besteht darin, das Beste aus beiden Welten zu nehmen:

- Da die Menschen im Allgemeinen die jährlichen Ausgaben besser abschätzen als die monatlichen Ausgaben, ein Jahresbudget erstellen.

- Sobald Sie Ihr Jahresbudget erreicht haben, Teilen Sie Ihre geschätzten Ausgaben in jeder Kategorie durch zwölf. Dadurch erhalten Sie eine monatliche Nummer, mit der Sie arbeiten können.

Die Ergebnisse dieser Studie bekräftigen, dass Selbstüberschätzung eine enorme Belastung für die Finanzen einer durchschnittlichen Person darstellt. Wir glauben, dass wir immun gegen Werbung sind, dass wir verantwortungsvoll mit Krediten umgehen können, dass wir Gewinneraktien auswählen können. Doch Studie um Studie zeigt, dass dies einfach nicht der Fall ist. Eigentlich, die, die Mangel Vertrauen treffen oft die besten finanziellen Entscheidungen.

Dies gilt auch für die Budgetierung. In dieser Studie, Probanden, denen gesagt wurde, dass die Budgetierung schwierig sei, machten genauere Schätzungen ihrer Ausgaben als diejenigen, denen gesagt wurde, dass die Budgetierung einfach sei.

Budgetierung macht Sie frei

Für viele Leute, „Budget“ ist ein Wort mit vier Buchstaben. Nichts für Geldbosse. Ein Geldchef sieht ein Budget als nützliches Werkzeug an, mit dem er helfen kann, das Leben zu gestalten, das er möchte. Zur selben Zeit, Sie weiß, dass ein Budget nicht in Stein gemeißelt ist. Es ist immer in Arbeit.

Wenn Sie ein Budget verwenden, sogar eine so einfache wie die Balanced Money Formula, Sie müssen ständig Anpassungen vornehmen. Aber sobald Sie die wichtigsten Ausgaben herausgefunden haben (Ihre gebundenen Ausgaben oder Bedürfnisse), Sie müssen sich normalerweise nicht viel um sie kümmern. Ihr Wohngeld schwankt nicht von Monat zu Monat, zum Beispiel. Ihre Versicherungsprämien bleiben ziemlich konstant. Das gleiche gilt für Ihre Ersparnisse. Wenn Sie sich daran gewöhnt haben, einen bestimmten Betrag zu sparen, das wird zur Gewohnheit.

Dein Ziel, dann, besteht darin, Ihre Bedürfnisse zu kürzen und Ihre Ersparnisse zu steigern, bis beide respektable sind, nachhaltiges Niveau. Wenn Sie diese beiden groben Kategorien dort belassen können, wo sie sein sollten, du kannst ausgeben alles andere auf will.

Es ist weniger stressig, für lustige Dinge auszugeben, wenn Sie wissen, dass Sie es sich leisten können. Budgetierung ist keine Zwangsjacke. Budgetierung macht Sie frei.

Benötigen Sie weitere Hilfe beim Erstellen eines Budgets? Probieren Sie diese Tools aus:

- Hier ist ein kostenloser und einfacher Google Sheets-Budgetplaner von GRS-Leser Jeff M. (Und hier ist der Artikel, in dem er erklärt, wie man ihn verwendet.) Jeff hat auch eine Microsoft Excel-Version seines Budgetplaners geteilt.

- Der neue Dateitresor „Get Rich Slowly“ enthält zwei kostenlose PDF-Downloads, die nützlich sein könnten:mein Handout zum Erstellen eines besseren Budgets und ein Arbeitsblatt zur Formel für ausgeglichenes Geld.

- Wallet Hacks hat eine Sammlung von Kalkulationstabellen zusammengestellt, einige davon sind spezialisiert.

- Die Leute von You Need a Budget haben eine Vielzahl großartiger Tools. Da ist die Software selbst (meine Rezension), da ist das Buch (meine Rezension), und es gibt den YouTube-Kanal. Wenn Sie lernen möchten, wie man budgetiert, YNAB ist eine großartige Ressource.

Denken Sie daran:Wenn ein Budget nicht funktioniert, Versuche einen anderen. Verwenden Sie nicht einfach blind ein Budget von jemand anderem – auch von Dave Ramsey oder Suze Orman. Verwenden Sie ihre Ideen als Ausgangspunkt, aber passe sie so an, dass dein Budget passt Ihre Leben.

Das ist, was ich tat, und es hat funktioniert.

-

Wie man Haushaltsausgaben budgetiert

©iStockphoto/JulNichols Sie möchten wahrscheinlich gerne Geld verdienen, aber die Chancen stehen gut, dass Sie nur eine vage Vorstellung davon haben, wohin es fließt. Budgets können dabei helfen, ins

-

So erstellen Sie ein Budget, das funktioniert

Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich.

Finanzen

- So erstellen Sie ein sparsames Budget

- Leitfaden zum persönlichen Budget

- Kinder &Geld:Kontraintuitive Ratschläge, die funktionieren!

- Geldumzüge für Absolventen:So richten Sie ein Budget ein

- Weniger Geld ausgeben:Ein umfassender Leitfaden

- Wie man mit unregelmäßigem Einkommen budgetiert

- Der endgültige Leitfaden zur Erstellung eines funktionierenden Budgets

- So erstellen Sie ein Budget:Unsere Schritt-für-Schritt-Anleitung zur Verwaltung Ihres Geldes

- Erstellen Sie ein Budget, das für Ihre Ziele funktioniert

-

Weihnachten mit kleinem Budget:So sparen Sie Geld für Weihnachten!

Weihnachten mit kleinem Budget:So sparen Sie Geld für Weihnachten! Haben Sie sich jemals gefragt - Wie kann ich mit kleinem Budget ein tolles Weihnachtsfest feiern? Brunnen, Weihnachten ist bekanntlich eine Zeit, in der die Menschen Tonnen von Geld ausgeben und Ton...

-

Wie das 50-30-20-Budget wirklich funktioniert

Wie das 50-30-20-Budget wirklich funktioniert Wie viele, Sie könnten beim Wort Budget schaudern. Richtig so. Jahrelang, Budgetierung wurde als herausfordernde Aufgabe dargestellt. Jedoch, Nichts ist weiter von der Wahrheit entfernt. Ein Budget is...