Wie lange dauert die Refinanzierung eines Hauses (+ 5 Möglichkeiten, den Prozess zu beschleunigen)

Wir alle suchen nach Möglichkeiten, Ausgaben zu senken – insbesondere Fixausgaben, die uns Monat für Monat an eine vertraglich vereinbarte Rechnung binden. Eine gängige Möglichkeit, Ihr Budget zu schonen, besteht darin, Ihre Lebenshaltungskosten zu senken, einschließlich Ihrer Hauszahlung. Die Refinanzierung Ihres Darlehens könnte dazu beitragen, Ihre Hypothekenzahlungen zu reduzieren und Ihre Darlehensbedingungen zu aktualisieren, spart Ihnen Geld. Wenn Sie eine Refinanzierung in Erwägung ziehen, Sie können fragen, „Wie lange dauert es, ein Haus zu refinanzieren?“

Die Refinanzierung Ihres Eigenheims kann mühsam sein, aber es könnte Ihrem Budget auf lange Sicht helfen. Glücklicherweise, Wir sind hier, um zu helfen, indem wir den typischen Refinanzierungsprozess teilen und detailliert beschreiben, wie er so effizient wie möglich gestaltet werden kann.

Wie lange dauert die Refinanzierung?

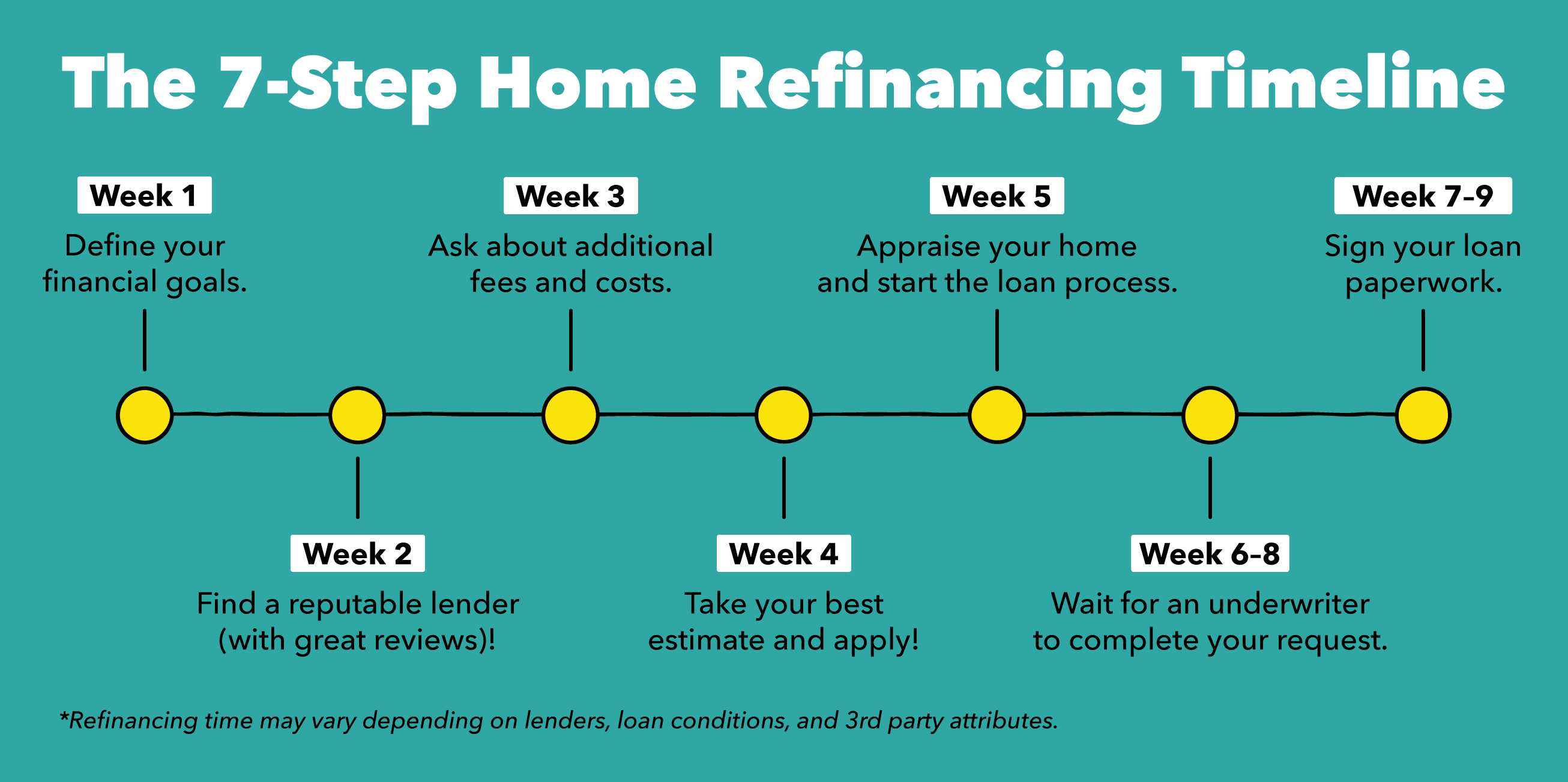

Typischerweise Die Refinanzierung eines Hauses dauert 45 Tage, dies kann jedoch je nach Ihrer finanziellen Situation und Ihrem Überprüfungsprozess des Kreditgebers variieren. Die frühzeitige Vorbereitung Ihrer Finanzdaten und die Auswahl des geeigneten Kreditgebers für Ihren Fall sind einige Faktoren, die den Zeitplan Ihres aktualisierten Hypothekendarlehens unterstützen könnten. Um den Refinanzierungsantragsprozess zu beschleunigen, Springen Sie zu unserem Abschnitt unten oder lesen Sie weiter, um Ihr Zuhause in sieben Schritten zu refinanzieren.

Schritte zur Refinanzierung Ihres Hauses

Die Refinanzierung Ihrer Hypothek hat Vorteile und potenzielle Nachteile. Sie könnten Ihre monatlichen Hypothekenzahlungen senken, eine kürzere Leihfrist bekommen, oder einen besseren Zinssatz festlegen. Aber Sie könnten auch mehr für die Antragsgebühren ausgeben oder mit Vorfälligkeitsentschädigungen rechnen. Bevor Sie mit einem Kreditgeber sprechen, den Refinanzierungsprozess recherchieren, Bedarf, und zusätzliche Kosten, die Ihr ideales Ergebnis beeinträchtigen könnten.

Schritt 1:Definieren Sie Ihre finanziellen Ziele

Stellen Sie sich zunächst die Frage, was Sie von einem Refinanzierungskreditvertrag haben möchten. Sie möchten Ihre Kreditlaufzeit verkürzen? Möchten Sie einen niedrigeren Zinssatz als Ihren aktuellen Zinssatz sichern? Oder, willst du beides? Bestimmen Sie Ihr ideales Endergebnis, Überprüfen Sie Ihre Anlageentscheidung, und suchen Sie einen Kreditgeber, der Ihre Ziele unterstützt.

Schritt 2:Kreditgeber (und Bewertungen) vergleichen

Fragen Sie herum oder suchen Sie online, um den richtigen Kreditgeber für Sie und Ihre Ziele zu finden. Wählen Sie ein paar Fachleute aus, mit denen Sie zusammenarbeiten möchten, und fragen Sie sie nach ihren Preisen. Bedingungen, und Anforderungen. Um Ihre Kreditoptionen einzugrenzen, Suchen Sie online nach Bewertungen oder bitten Sie um Empfehlungen in Ihrem Netzwerk, um sicherzustellen, dass Sie die richtige Wahl treffen.

Schritt 3:Überprüfen Sie noch einmal, ob zusätzliche Gebühren oder Kosten anfallen

Die Refinanzierung eines Kredits kann eine Rechnung verursachen, die Sie möglicherweise erst nach Beginn des Kreditprozesses bemerken. Rechtsanwalt, Anwendung, Inspektion, Würdigung, und Titelsuche sind einige Refinanzierungsaufgaben, die Ihnen in Rechnung gestellt werden könnten. Um diese Ausgaben zu budgetieren, Sparen Sie bei jedem Gehaltsscheck ein bisschen mehr oder bewerten Sie Ihr Girokonto mit unserer App. Wenn Sie genug gespart haben, Fragen Sie nach diesem Darlehen. Wenn nicht, Sparen Sie jeden Monat zusätzliches Geld, bis Sie genug haben, um die zusätzlichen Kosten zu decken.

Schritt 4:Beantragen Sie Ihren besten Kreditvoranschlag

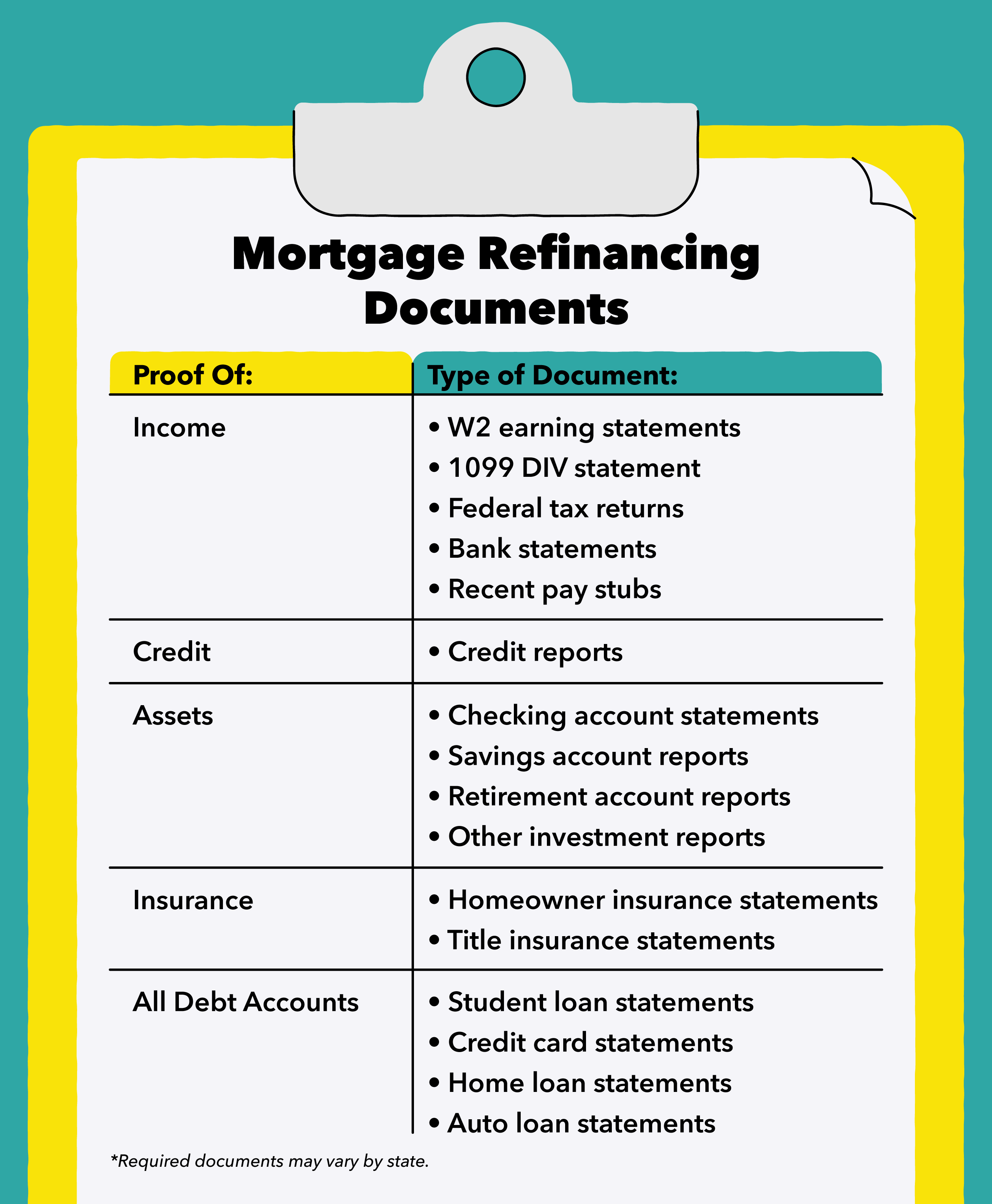

Wenn Sie den richtigen Kredit für Ihre finanziellen Ziele gefunden haben, der nächste Schritt ist das Ausfüllen Ihrer Bewerbung. Um Ihre Bewerbung einzureichen, Sie müssen möglicherweise einen Einkommensnachweis vorlegen, Vermögenswerte, Schulden, und andere Formulare, die Ihr Finanzportfolio vervollständigen. Diese Unterlagen können im Bewerbungsprozess hilfreich sein:

- Einkommensnachweis :W2 Verdienstnachweise, 1099 DIV-Gewinn- und Verlustrechnungen, Bundessteuererklärungen der letzten zwei Jahre, Kontoauszüge der letzten Monate, neuere Gehaltsabrechnungen.

- Kreditinformationen :Ihre Kreditwürdigkeit und Ihre Kreditauskünfte der letzten drei Jahre werden für Sie abgerufen, nach Ihrer Zustimmung.

- Vermögensnachweis :Berichte von Ihrer Überprüfung, Ersparnisse, Ruhestand, und andere Anlagekonten.

- Nachweis oder Versicherung :Nachweis Ihrer Hausbesitzer und Eigentumsversicherung.

- Schuldenerklärungen :Auszüge aller offenen Schuldenkonten — Studiendarlehen, Kreditkarten, aktueller Wohnungsbaudarlehen, Autokredite, usw.

Schritt 5:Starten Sie den Kreditprozess und bewerten Sie Ihr Haus

Jetzt ist es an der Zeit, den Kreditprozess zu beginnen und den Wert Ihres Hauses zu schätzen. Sobald Ihr Darlehen genehmigt wurde, Es ist Zeit, Ihr Haus inspizieren zu lassen, geschätzt, und führen Sie eine Titelsuche durch. Um sicherzustellen, dass Sie mit Ihrer Zeitachse auf dem richtigen Weg sind, Bereiten Sie alle Ihre Dokumente im Voraus vor. Springen Sie zu unserem Abschnitt unten, um weitere Möglichkeiten zur Beschleunigung dieses Prozesses zu erhalten.

Schritt 6:Warten Sie auf den Querverweis der Underwriter

Jetzt, die Underwriter nehmen es von hier. Underwriter überprüfen Ihre Finanzdaten, um sicherzustellen, dass alles korrekt ist, bevor Sie Ihr Darlehen genehmigen. Ihre Kreditwürdigkeit und Ihr Schulden-Einkommens-Verhältnis sind in der Regel die wichtigsten Faktoren, die die Underwriter berücksichtigen. Ihre Objektdaten, einschließlich des Kaufs Ihres Hauses und des Werts Ihres Hauses, sind noch einige andere bestimmende Faktoren. Dieser Prozess kann die längste Zeitbeschränkung sein, dauert ein paar Tage bis zu einigen Wochen.

Schritt 7:Schließen Sie Ihr Darlehen, um Ihren Zinssatz zu sichern

Sobald Ihr Darlehen genehmigt wurde und Sie Ihren Bedingungen zugestimmt haben, Es ist an der Zeit, Ihre Rate festzulegen. Es ist allgemein bekannt, dass diese Phase auch Ihre Zeitachse streckt. Es kann zwischen einem Tag und zwei Monaten dauern, bis Ihr Anwalt Ihr aktuelles Darlehen beglichen und Ihr Eigentum zurückgekauft hat. Merken Sie sich, Hier zahlen Sie in der Regel den größten Teil Ihrer Gebühren, unabhängig davon, ob Sie genehmigt oder abgelehnt werden. Diese Gebühren können Abschlusskosten und Anmeldegebühren umfassen.

Möglichkeiten zur Beschleunigung des Bewerbungsprozesses

Wenn die Refinanzierung Ihres Darlehens Ihrem Budget zugute kommt, Vielleicht möchten Sie Ihr neues Darlehen erhalten. Glücklicherweise, Es gibt ein paar Tricks, um diesen Prozess zu beschleunigen:

- Runden Sie Ihren Papierkram im Voraus ab :So wie Sie Ihren Papierkram sammeln würden, bevor Sie sich auf den Weg machen, um eine neue Lizenz zu erhalten, Machen Sie dasselbe für Ihren Kreditgeber. Schlagen Sie die Refinanzierungsdarlehensanforderungen Ihres Staates nach und erstellen Sie eine Checkliste, um Ihre Dokumente zu überprüfen.

- Überprüfen Sie Ihre Kreditwürdigkeit :Da die meisten Kreditgeber eine Kreditwürdigkeit von 620 oder höher verlangen, Es könnte der richtige Zeitpunkt sein, um Ihre Punktzahl zu überprüfen. Verwenden Sie unsere App, um Ihre Kreditwürdigkeit anzuzeigen, Ihre Kreditwürdigkeit, und hilfreiche Tipps, um Ihr Ranking zu verbessern.

- Vermeiden Sie es, mehr Schulden aufzunehmen :Ihre Kreditwürdigkeit wird durch Ihre Schulden beeinflusst. Das Ausschöpfen Ihrer Kreditkarte kann sich negativ auf Ihre Kreditwürdigkeit auswirken und auf lange Sicht mehr kosten. Konzentrieren Sie sich darauf, Schulden zu begleichen und geben Sie nur Ihr verfügbares Geld aus, um mehr Kreditauslastung freizugeben.

- Finger weg von der Beantragung eines neuen Kredits :Zusätzlich, Wenn Sie sich nach neuen Kreditmöglichkeiten erkundigen, kann Ihre Kreditwürdigkeit um bis zu acht Punkte sinken. Wenn Ihnen das nächste Mal eine neue Kreditkarte oder ein Autokredit angeboten wird, Nehmen Sie sich einige Tage Zeit, um die potenziellen Kreditveränderungen zu analysieren, die sich auf Ihre refinanzierte Hypothek auswirken könnten.

- Tun Sie, was Sie können, um Ihrem Gutachter und Kreditgeber entgegenzukommen :Während dieses Vorgangs Sie können auf ein paar Probleme stoßen – wie zum Beispiel, dass Sie andere Papiere oder zusätzliche Unterschriften benötigen. Während das Leben beschäftigt sein kann, tun Sie Ihr Bestes, um Ihren Gutachtern und Kreditgebern das Leben leicht zu machen. Dies könnte Ihren Prozess beschleunigen und Ihnen in kürzester Zeit einen besseren Wohnungsbaukredit einbringen!

Die Refinanzierung Ihres Eigenheims braucht Zeit, aber es kann sich auf Dauer durchaus lohnen. Ein niedrigerer Zinssatz und eine kürzere Laufzeit können Ihre Zinszahlungen verringern. Nutzen Sie unsere App und unseren Kreditrechner, um zu sehen, was eine Refinanzierung für Ihr Budget tun kann.

-

Wie lange dauert es, den Kredit wieder aufzubauen?

Wenn Sie versuchen, sich von einem großen finanziellen Sturzflug zu erholen, scheint es, als würden Sie Ihren Kredit nie wieder auf Kurs bringen. Vielleicht sind Sie von Kreditkartenschulden überwälti

-

Wie lange dauert es, ein Haus zu kaufen?

Wenn Sie bereit sind, ein neues Zuhause zu kaufen, fragen Sie sich vielleicht, wie lange der Prozess dauern wird. Schließlich ist es möglich, dass Sie einen Teil der Logistik Ihres Umzugs herausfinden

Finanzen

- Wie lange dauert die ausstehende Autorisierung bei Kreditkarten?

- Wie lange dauert es, bis ein Underwriter einen Privatkredit genehmigt?

- Wie funktioniert die Refinanzierung?

- Wie lange dauert die Auszahlung der Arbeitslosigkeit in Texas?

- Wie lange dauert Priority Mail?

- Wie lange dauert es, Aktien zu verkaufen?

- Wie lange dauert es, nach der Refinanzierung ein Treuhandkonto zurückzubekommen?

- Wie lange dauert der Aufbau von Eigenheimkapital?

- Wie lange dauert es, bis der erste VA-Behinderungscheck durchgeführt wird?

-

Wie lange dauert es selbst mit einem Home-ReFi?

Wie lange dauert es selbst mit einem Home-ReFi? Die Umfinanzierung Ihres Hypothekendarlehens zu einem niedrigeren Zinssatz ist in der Regel finanziell sinnvoll. Es hängt alles davon ab, wie viel niedriger Ihr Zinssatz sein wird, wie viel Sie für Ih...

-

Überprüfung der RefiJet-Autorefinanzierungskredite:Persönliche Unterstützung während des gesamten Refinanzierungsprozesses

Überprüfung der RefiJet-Autorefinanzierungskredite:Persönliche Unterstützung während des gesamten Refinanzierungsprozesses Vorteile Berücksichtigt Personen mit einer Reihe von Kredithistorien Personalisierte Unterstützung während des gesamten Refinanzierungsprozesses Auswahl an Refinanzierungsdarlehen Nachteile ...