Was ist ein Jumbo-Kredit? Finanzieren Sie Ihre Immobilie in einem wettbewerbsorientierten Markt

Nach Jahren des Aufbaus einer herausragenden Kreditgeschichte, Sie haben vielleicht entschieden, dass Sie endlich bereit sind, in dieses Ferienhaus zu investieren, aber Sie haben noch nicht genug auf der Bank für diese auffällige Immobilie. Vielleicht möchten Sie Ihre Investitionsreise früh beginnen, damit Sie nicht Jahre damit verbringen müssen, Ihre Ersparnisse anzuhäufen.

Wenn ein angehender Luxus-Hausbesitzer mit einem Standard-Hypothekendarlehen nicht ausreichend in eine Immobilie investieren kann, Es gibt eine alternative Finanzierungsform:eine Jumbo-Hypothek. Diese Hypothek ermöglicht es Personen mit einer starken Finanzgeschichte, die nicht unbedingt ein Milliardär sind, auf dem Luxusimmobilienmarkt einzusteigen. Aber was ist eine Jumbo-Hypothek (allgemein bekannt als Jumbo-Kredit), und wie funktioniert das genau?

Jumbo-Darlehen Definition

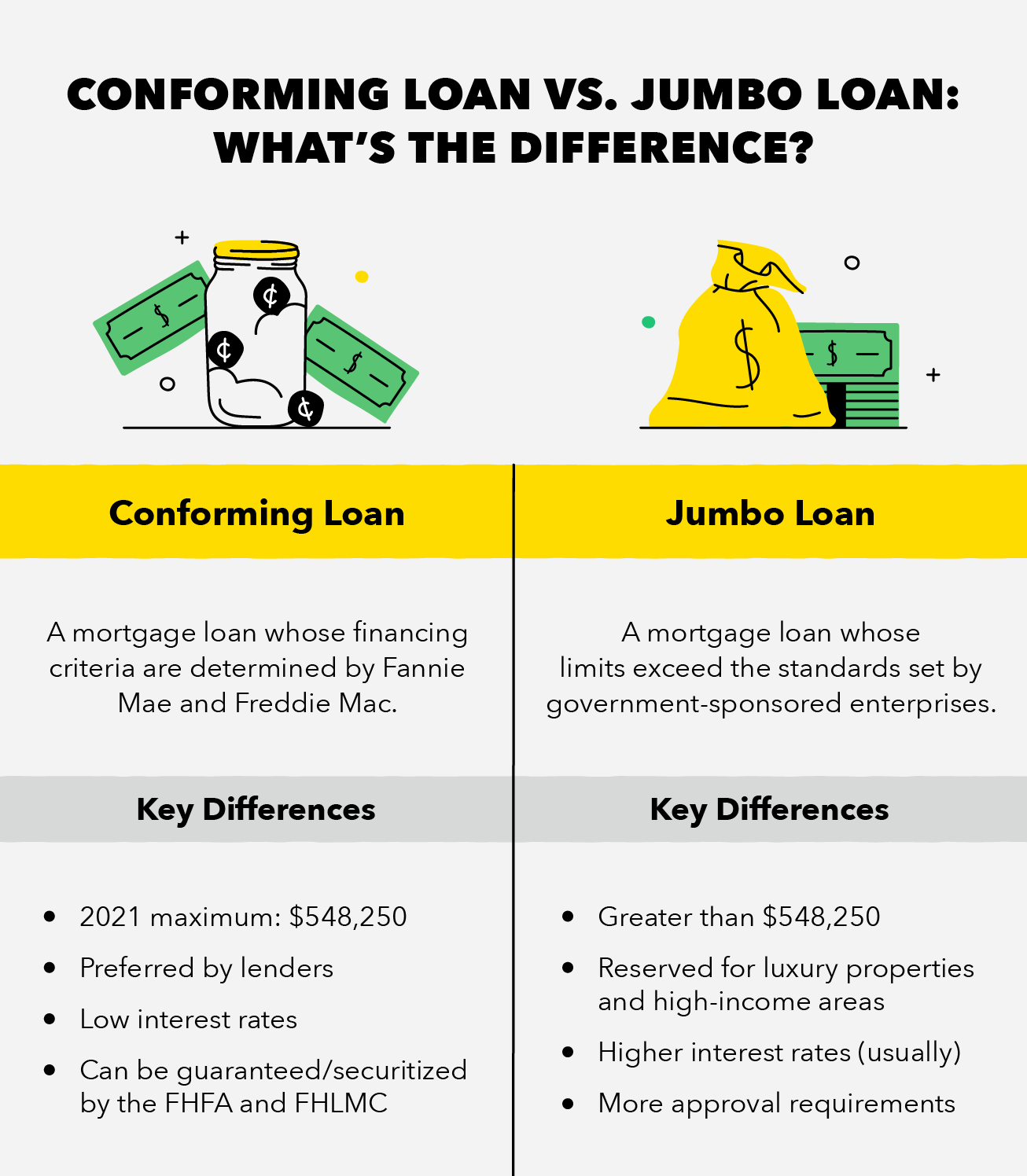

Ein Jumbo-Darlehen ist ein Hypothekendarlehen, dessen Wert höher ist als der Höchstbetrag eines herkömmlichen konformen Darlehens. Dieser Schwellenwert wird von staatlich geförderten Unternehmen (GSE) festgelegt, wie Fannie Mae (FHMA) und Freddie Mac (FHLMC). Jumbo-Kredite sind für hochwertige Immobilien, wie Villen, Luxuswohnungen, und Wohnungen in einkommensstarken Gegenden. Da die Limits für Jumbo-Kredite über den GSE-Standards liegen, sie werden nicht von der Regierung garantiert oder gesichert. Als Ergebnis, Jumbo-Kredite sind für Kreditnehmer riskanter als konforme Hypothekendarlehen.

Jumbo-Kredite sind für diejenigen gedacht, die zwar ein hohes Gehalt verdienen, aber noch nicht unbedingt „wohlhabend“ sind. Kreditgeber schätzen diese spezielle Gruppe in der Regel, weil sie in der Regel über eine solide Vermögensverwaltungsgeschichte verfügen und Finanzdienstleistungen besser nutzen. ein geringeres Risiko für den privaten Investor.

Aufgrund der Ungewissheit eines Jumbo-Kredits, Kreditnehmer müssen eine umfangreiche, sichere Kredithistorie, und unterziehen Sie sich einem sorgfältigeren Überprüfungsprozess, wenn sie erwägen, einen Jumbo-Kredit aufzunehmen. Ebenfalls, während Jumbo-Darlehen für diejenigen ohne Ersparnisse in Millionenhöhe nützlich sein können, potenzielle Kreditnehmer müssen weiterhin ausreichende Einkommensnachweise und eine Vorauszahlung aus ihrem Barvermögen vorlegen.

Wie konforme Darlehen, Jumbo-Darlehen sind zu festen oder variablen Zinssätzen erhältlich. Die Zinsen für Jumbo-Kredite sind traditionell viel höher als die für konforme Hypothekendarlehen. Dies hat sich in den letzten Jahren langsam verschoben, mit einigen Jumbo-Kreditzinsen, die sich sogar mit den konformen Kreditzinsen einpendeln oder darunter fallen. Zum Beispiel, Die Schätzungen der Bank of America für 2021 für einen Jumbo-Kredit mit variablem Zinssatz von 5/1 entsprachen dem gleichen Zinssatz für einen anpassungsfähigen 5/1-Kredit.

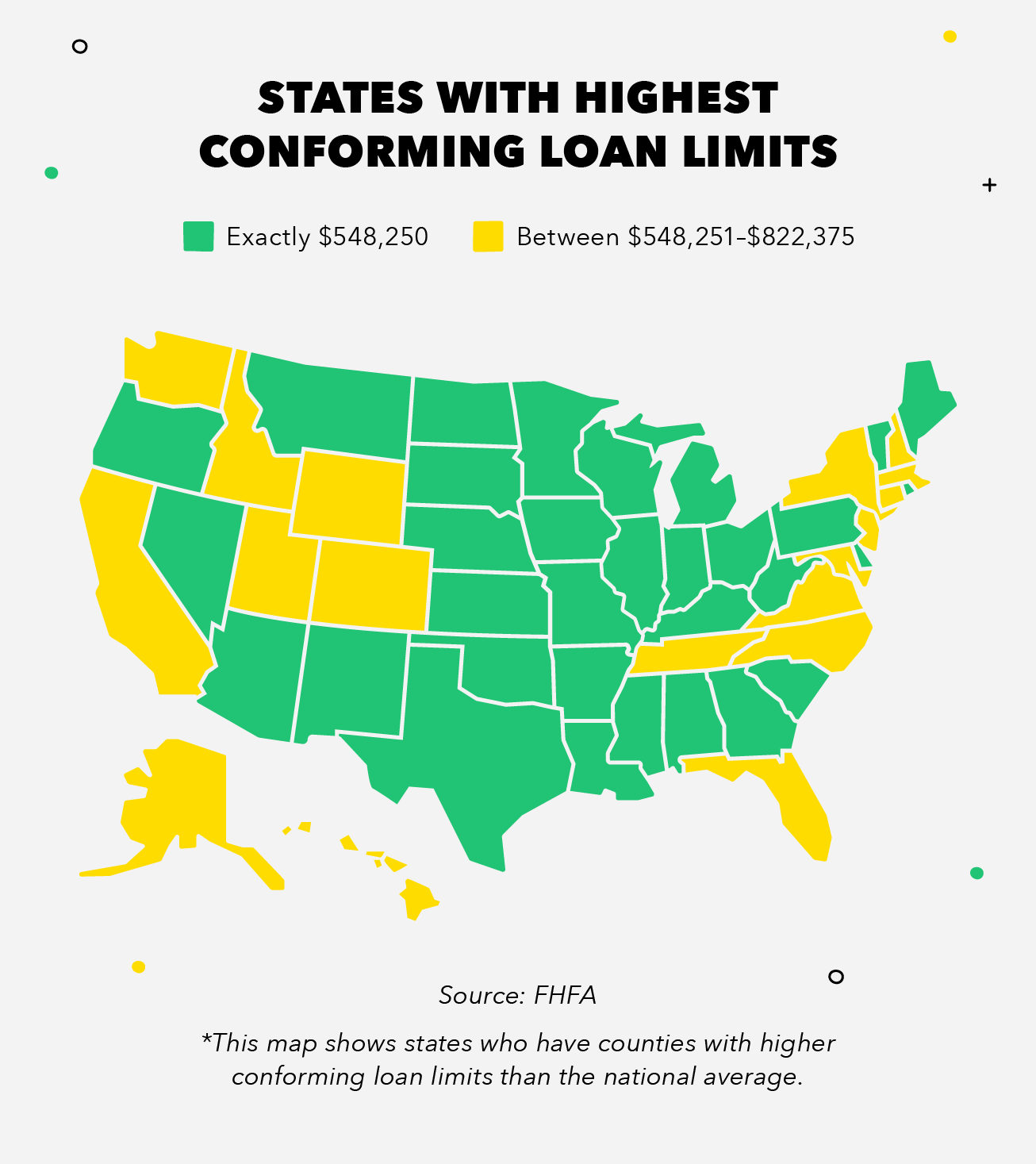

Die Federal Housing Finance Agency (FHFA) hat das neue Basislimit für ein konformes Darlehen auf 548 US-Dollar festgelegt. 250 für 2021, das ist ein Anstieg von fast 40 US-Dollar, 000 seit 2020. Dieses neue konforme Kreditlimit sieht für den Großteil der Vereinigten Staaten die neuen Mindestgrenzen für Jumbo-Kredite für 2021 vor. Da die FHFA ihre Schätzungen für den Median der Wohnimmobilienwerte in den USA anpasst, diese Grenzen werden proportional angepasst und gelten für die meisten Bezirke in den USA.

Bestimmte US-Counties und -Territorien halten Jumbo-Kreditlimits aufrecht, die noch höher sind als die FHFA-Basislinie. aufgrund von durchschnittlichen Eigenheimwerten, die höher sind als die dem Basiswert entsprechenden Kreditlimits. In Staaten wie Alaska und Hawaii Territorien wie Guam und die Amerikanischen Jungferninseln, und Landkreise in ausgewählten Bundesstaaten, das minimale Jumbo-Kreditlimit beträgt 822 USD, 375, Das sind 150 Prozent des restlichen Kreditlimits des Landes.

Letzten Endes, Ihre Jumbo-Darlehensgrenzen und -zinsen hängen von den Immobilienwerten ab und davon, wie wettbewerbsfähig der Wohnungsmarkt in dem Bereich ist, in dem Sie investieren möchten.

Jumbo-Darlehen vs. konformes Darlehen:Vor- und Nachteile

Die größte Frage, die Sie sich vielleicht stellen, lautet:„Überwiegen die Risiken eines Jumbo-Kredits die Vorteile?“ Während Jumbo-Darlehen eine nützliche Ressource für die Eigenheimfinanzierung sein können, manchmal ist es sinnvoller, eine Immobilie anzustreben, die stattdessen ein konformes Darlehen abdecken würde. Hier sind einige Vor- und Nachteile von Jumbo-Krediten, die Ihnen die Entscheidung erleichtern könnten.

Vorteile :

- Solide Anlagestrategie :Jumbo-Kredite ermöglichen dem Investor einen soliden Start in den Luxusimmobilienmarkt, die als langfristig vorteilhafter Vermögenswert dienen kann.

- Entkommen Sie den GSE-Beschränkungen :Jumbo-Kreditlimits werden die von Freddie Mac und Fannie Mae beschlossenen überschreiten, Kreditnehmer haben also mehr Flexibilität in Bezug auf Einschränkungen, mit denen sie im Rahmen eines konformen Darlehens umgehen würden.

- Preisvielfalt (Fest, einstellbar, etc.):Obwohl sich die Jumbo-Kreditzinsen in vielerlei Hinsicht von den entsprechenden Kreditzinsen unterscheiden, Sie bieten immer noch ähnliche Optionen für die von Ihnen gewünschten Raten. Beide bieten 30 Jahre feste, 15 Jahre fest, 5/1 verstellbar, und zahlreiche andere Optionen für Preise.

Nachteile :

- Meist höhere Zinsen :Obwohl Jumbo-Kredite für ihre höheren Zinsen bekannt sind, die Diskrepanzen zwischen diesen und den entsprechenden Kreditzinsen werden von Jahr zu Jahr geringer.

- Akribischer Genehmigungsprozess :Um einen Jumbo-Kredit zu sichern, Sie müssen eine nahezu lückenlose Finanzgeschichte haben, einschließlich einer guten Kreditwürdigkeit und eines Schulden-Einkommens-Verhältnisses.

- Höhere Ersteinzahlung :Auch wenn es Jumbo-Kredite für diejenigen gibt, die eine Luxusimmobilie nicht allein aus Ersparnissen finanzieren können, sie erfordern immer noch einen höheren Barvorschuss als ein entsprechendes Darlehen.

So qualifizieren Sie sich für einen Jumbo-Kredit

Wie wir bereits erwähnt haben, Jumbo-Darlehen verlangen von Ihnen im Antragsprozess einiges mehr ab als ein konformer Kredit.

Zuallererst, die meisten Jumbo-Kreditgeber benötigen einen FICO-Kredit-Score von etwa 700 oder höher. je nach Kreditgeber. Dies stellt sicher, dass Ihr Kreditgeber stabil und vertrauenswürdig ist und dass Sie keine verspäteten oder verpassten Zahlungen haben.

Zusätzlich zu dem Bargeldbetrag, den Sie auf der Bank haben, Jumbo-Kreditgeber werden auch nach einer umfassenden Dokumentation Ihrer Einkommensquelle(n) suchen. Dazu können Steuererklärungen gehören, Gehaltsabrechnungen, Kontoauszüge, und eventuelle Nachweise über Nebeneinkommen. Durch die Anforderung einer umfangreichen Dokumentation, Kreditgeber können Ihre Fähigkeit bestimmen, eine ausreichende Anzahlung auf Ihre Hypothek zu leisten, sowie die Wahrscheinlichkeit, dass Sie Ihre Zahlungen pünktlich leisten können. Normalerweise benötigen Kreditgeber genügend Barmittel, um eine Anzahlung von etwa 20 Prozent zu leisten.

Schließlich, und vielleicht am wichtigsten, Kreditgeber verlangen auch, dass Sie im Vergleich zu Ihrem monatlichen Bruttoeinkommen einen geringen Schuldenstand haben. Ein niedriges Verhältnis von Schulden zu Einkommen, kombiniert mit einer hohen Bonität und ausreichendem Vermögen, werden Sie in kürzester Zeit auf dem Weg zu diesem Jumbo-Darlehen sein.

Außerdem, Sie müssen wahrscheinlich auch ein Gutachten einholen, um den Wert der gewünschten Immobilie zu überprüfen. um sicherzustellen, dass die Immobilie so hoch bewertet ist, dass Sie sich tatsächlich für einen Jumbo-Kredit qualifizieren.

Die zentralen Thesen:

- Jumbo-Kredite bieten eine solide Alternative für diejenigen mit einer stabilen Finanzgeschichte, die in Luxusimmobilien investieren möchten, aber noch nicht genug auf der Bank haben.

- Ein Jumbo-Darlehen gilt als jeder Betrag, der das konforme Darlehenslimit der FHFA überschreitet:548 USD, 250 im Jahr 2021.

- Jumbo-Kreditzinsen sind in der Regel höher als die von konformen Krediten, obwohl sich die Kluft zwischen den beiden innerhalb des letzten Jahrzehnts zu schließen begonnen hat.

- Um einen Jumbo-Kredit zu sichern, man muss strenge finanzielle Kriterien erfüllen, einschließlich einer hohen Kreditwürdigkeit, ein niedriger DTI, und die Möglichkeit, eine beträchtliche Anzahlung zu leisten.

Für jede finanziell verantwortliche Person, Es ist wichtig, diese Verantwortung bei jeder Investition immer zu wahren. Jede getroffene Entscheidung sollte sorgfältig durchdacht werden, und Sie sollten alle zukünftigen Auswirkungen im Auge behalten.

Während Jumbo-Kredite ein wertvolles Sprungbrett zum Erfolg bei wettbewerbsfähigen Immobilien sein können, Stellen Sie immer sicher, dass Ihr Einkommen und Ihr Budget in einer sicheren Position sind, bevor Sie sich für eine Investition entscheiden. Sie wollen immer realistisch bleiben, und wenn Sie nicht daran interessiert sind, noch ein paar Jahre zu sparen oder über ein konformes Darlehen zu finanzieren, Dann ist ein Jumbo-Kredit vielleicht das Richtige für Sie!

Quellen :Investopedia | Bank of America | Bundesagentur für Wohnungsbaufinanzierung

-

Adoptionsdarlehen:So finanzieren Sie Ihre Adoption

Wenn Sie ein Kind adoptieren möchten, Die Aufnahme eines Adoptionsdarlehens kann helfen, die Kosten zu decken. Die Kosten für die Adoption können zwischen 20 USD liegen, 000 und $45, 000 für Adoptiv

-

7 bequeme Möglichkeiten, Ihr Auto zu finanzieren

Von Eric Reyes Wenn es um den Kauf eines Neuwagens geht, Möchtegern-Käufer überlegen sich oft nicht, wie sie bezahlen wollen. Obwohl einige das Glück haben, sich das Geld zum Zeitpunkt des Kauf

Finanzen

-

Was ist ein Starterkredit?

Was ist ein Starterkredit? Wenn Sie neu bei der Kreditaufnahme sind oder eine niedrige Kreditwürdigkeit haben, Sie können erwägen, ein sogenanntes Starterdarlehen oder Kredit-Starterdarlehen aufzunehmen. Starterkredite sind P...

-

Was ist ein Pfandrecht?

Was ist ein Pfandrecht? Wenn Sie einen Kredit für den Kauf eines Autos oder Hauses aufgenommen haben, es war ein Pfandrecht darauf. So, Was ist ein Pfandrecht und warum sollte es dich interessieren? Ein Pfandrecht ist ei...