Was ist eine Liquidationsdividende?

Eine Liquidationsdividende ist eine Dividende, die von einem Unternehmen im Rahmen seines Liquidationsprozesses ausgegeben wird. Liquidation ist der Prozess, bei dem ein Unternehmen seine Geschäftstätigkeit beendet und den Markt verlässt. Die Liquidation kann freiwillig oder unfreiwillig (erzwungen) erfolgen.

Eine Liquidationsdividende wird auch als Liquidationsausschüttung oder Endausschüttung bezeichnet. da es sich um die Verteilung von halbliquiden und liquiden Vermögenswerten handelt Liquide VermögenswerteEin liquider Vermögenswert ist ein Barbestand oder ein anderer Vermögenswert als Barmittel, der bei den Aktionären der Gesellschaft schnell zu einem angemessenen Preis in Barmittel umgewandelt werden kann. Wenn die Betreiber eines Unternehmens glauben, den Betrieb nicht mehr aufrechterhalten zu können, sie wickeln das Geschäft ab und geben das Vermögen des Unternehmens über Dividendenzahlungen an die Aktionäre zurück.

Was ist eine Dividende?

Eine Dividende ist eine Belohnung, die Aktionäre für die Investition in ein Unternehmen erhalten. Ein Unternehmen kann Dividenden auf viele verschiedene Arten ausschütten, wie Barzahlungen oder zusätzliche Lagerbestände. Das Board of DirectorsBoard of DirectorsEin Board of Directors ist ein Gremium von Personen, die gewählt werden, um die Aktionäre zu vertreten. Jede Aktiengesellschaft ist verpflichtet, einen Verwaltungsrat einzusetzen. eines Unternehmens entscheidet, wie viel Dividende das Unternehmen ausschüttet und verfolgt bei der Gewinnausschüttung eine bestimmte Dividendenpolitik.

Viele Anleger finden Dividenden attraktiv, weil sie einen regelmäßigen Einkommensstrom bieten. In der Regel, Dividenden werden vierteljährlich ausgezahlt (entsprechend dem Unternehmensgewinn), aber in bestimmten Fällen, die Gesellschaft kann wahlweise eine Sonderdividende oder eine Sonderdividende ausschüttenSonderdividendeEine Sonderdividende, auch als Sonderdividende bezeichnet, ist eine einmalige, "einmalige" Dividende, die ein Unternehmen an seine Aktionäre ausschüttet. Sie ist vom regulären Dividendenzyklus getrennt und in der Regel ungewöhnlich höher als die typische Dividendenzahlung eines Unternehmens.

Anschauliches Beispiel – Liquidation einer Dividende

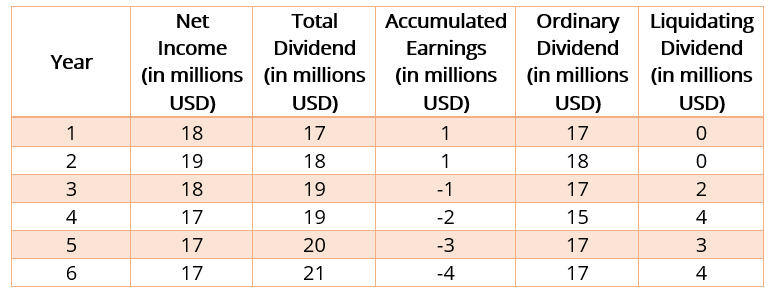

Unternehmen X erwirbt für 200 Millionen US-Dollar einen Anteil von 20 % an Unternehmen Y. Eine Übertragung von 20 % des Eigentums stellt keine wesentliche Änderung des Einflusses oder der Kontrolle dar. Betrachten Sie die folgenden Informationen über die Aktie von Unternehmen Y. Die folgende Tabelle zeigt das Nettoeinkommen von Unternehmen YNet IncomeNet Income ist ein wichtiger Posten. nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, Gesamtdividende, kumuliertes Einkommen, ordentliche Dividende, und Liquidation der Dividende.

Im Jahr 1 und Jahr 2, der Nettogewinn von Unternehmen Y betrug 20 Millionen US-Dollar und 22 Millionen US-Dollar, bzw. Im gleichen Zeitraum, Unternehmen Y zahlte 17 Millionen US-Dollar und 18 Millionen US-Dollar als Dividende aus. Die Dividenden werden aus den Einkünften von Unternehmen Y ausgezahlt und stellen Einkünfte für Unternehmen X dar.

Bilanz des Unternehmens X für das Jahr 1

Konto Lastschrift Kredit Bargeld$17 Millionen Dividendeneinnahmen$17 Millionen

Bilanz des Unternehmens X für das Jahr 2

Konto Lastschrift Kredit Barmittel 18 Millionen US-Dollar Dividendeneinnahmen 18 Millionen US-Dollar

In den Jahren 3, 4, 5, und 6, die erklärten Dividenden übersteigen den Reingewinn. Als ordentliche Dividende gilt die aus dem Jahresüberschuss oder dem kumulierten Einkommen aus Vorjahren ausgezahlte Dividende. Der Rest gilt als Liquidationsdividende.

Bilanz des Unternehmens X für Jahr 3

Konto Lastschrift Kredit Barmittel 19 Millionen US-Dollar Dividendeneinnahmen 17 Millionen US-DollarInvestition in das Unternehmen 2 Millionen Y US-Dollar

Bilanz des Unternehmens X für Jahr 4

Konto Lastschrift Kredit Barmittel 19 Millionen US-Dollar Dividendeneinnahmen 15 Millionen US-DollarInvestition in das Unternehmen 4 Millionen Y US-Dollar

Bilanz des Unternehmens X für das Jahr 5

Konto Lastschrift Kredit Barzahlung 20 Millionen US-Dollar Dividendeneinnahmen 17 Millionen US-DollarInvestition in das Unternehmen 3 Millionen Y US-Dollar

Bilanz des Unternehmens X für das Jahr 6

Konto Lastschrift Kredit Barzahlung 21 Millionen US-Dollar Dividendeneinnahmen 17 Millionen US-DollarInvestition in das Unternehmen 4 Millionen Y US-Dollar

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- BankruptcyInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen

- DividendenpolitikDividendenpolitikDie Dividendenpolitik eines Unternehmens bestimmt die Höhe der Dividenden, die das Unternehmen an seine Aktionäre ausschüttet, und die Häufigkeit, mit der die Dividenden gezahlt werden

- Dividenden-Reinvestitionsplan (DRiP)Dividenden-Reinvestitionsplan (DRIP)Ein Dividenden-Reinvestitionsplan (DRIP oder DRP) ist ein Plan, der den Aktionären von einem Unternehmen angeboten wird und es ihnen ermöglicht, ihre Aktien automatisch zu reinvestieren

- Wichtige DividendendatenWichtige DividendendatenUm Dividenden zahlende Aktien zu verstehen, die Kenntnis wichtiger Dividendentermine ist entscheidend. Eine Dividende erfolgt in der Regel in Form einer Barausschüttung, die aus den Erträgen des Unternehmens an die Anleger ausgezahlt wird.

-

Was ist Net-Net?

Net-Net ist ein Begriff für ein Unternehmen mit einer Marktkapitalisierung, die geringer ist als die Differenz zwischen den kurzfristigen Vermögenswerten und den Gesamtverbindlichkeiten des Unternehme

-

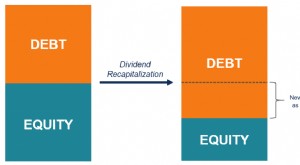

Was ist eine Dividendenrekapitalisierung?

Die Dividendenrekapitalisierung (häufig als Dividendenrekapitalisierung bezeichnet) ist eine Art der fremdfinanzierten Rekapitalisierung, die die Ausgabe neuer Schulden durch ein privates Unternehmen

Finanzen

-

Was ist eine Aktiendividende?

Was ist eine Aktiendividende? Eine Aktiendividende, eine Methode, die von Unternehmen verwendet wird, um Vermögen an Aktionäre zu verteilen, ist eine Dividendenzahlung in Form von Aktien und nicht in bar. Aktiendividenden werden h...

-

Was ist ein Dividendensatz?

Was ist ein Dividendensatz? Die Dividendenrate ist der Betrag, den ein Unternehmen seinen Aktionären jährlich als Prozentsatz des Marktwerts zurückgibt. Sie wird von den Marktteilnehmern und dem Unternehmen einvernehmlich festge...