Was ist ein Schuldenausgleich?

Ein Schuldenausgleich bezieht sich auf eine zwischen einem Gläubiger und einem Darlehensnehmer getroffene Vereinbarung, bei der eine reduzierte Zahlung des Darlehensnehmers als vollständige Zahlung angesehen wird. Mit anderen Worten, Ein Schuldenausgleich ist eine Vereinbarung zum Schuldenabbau, die zwischen einem Gläubiger und einem Kreditnehmer geschlossen wird.

Eine Schuldenregelung verstehen

Eine Schuldenbereinigung wird von einem Kreditnehmer abgeschlossen, wenn er nicht in der Lage ist, den ausstehenden Schuldenbetrag an seine Gläubiger zu zahlen. Anstatt Konkurs anzumeldenInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen, Der Kreditnehmer kann versuchen, mit seinen Gläubigern eine Schuldenregelung zu erreichen.

Bei einem Schuldenausgleich der Kreditnehmer kann sich an ein Schuldenregulierungsunternehmen wenden, der im Namen des Kreditnehmers handeln würde. Der typische Ablauf einer Schuldenbereinigung ist wie folgt:

- Der Kreditnehmer erläutert seine finanzielle Situation einem Schuldenregulierungsunternehmen.

- Während des Prozesses, Das Schuldenregulierungsunternehmen würde dem Kreditnehmer raten, die Zahlungen an seine Gläubiger einzustellen und stattdessen Zahlungen an das Schuldenregulierungsunternehmen zu leisten (wenn auch zu einem niedrigeren Zahlungssatz).

- Das Schuldenregulierungsunternehmen würde die Zahlungen des Kreditnehmers auf ein Sparkonto einzahlenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, Einzahlungen zu tätigen. sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate ziemlich niedrig ist..

- Sobald das Sparkonto einen bestimmten Schwellenwert erreicht hat, Das Schuldenregulierungsunternehmen würde mit den Gläubigern des Kreditnehmers zusammenarbeiten, um einen Schuldenausgleich auszuhandeln.

- Wenn die Verhandlungen erfolgreich sind, Die Schuldenregulierungsgesellschaft würde einen Teil des Geldes auf dem Sparkonto einbehalten (es wird von der Schuldenregulierungsgesellschaft als Gebühren eingezogen) und den Rest an die Gläubiger des Kreditnehmers verteilen.

Praxisbeispiel

Ein Kreditnehmer muss monatliche Schulden in Höhe von 10 USD leisten. 000 für einen Zeitraum von drei Monaten an ihren Gläubiger. Der Zahlungsplan für die Schulden sieht wie folgt aus:

Aufgrund unvorhergesehener Ereignisse, der Kreditnehmer ist nicht in der Lage, den oben gezeigten Zahlungsplan für die Schulden zu erfüllen – der Kreditnehmer hat 0 US-Dollar auf seinem Sparkonto, verdient aber ein monatliches verfügbares Einkommen von 8 US-Dollar, 000.

Der Kreditnehmer arbeitet mit einem Schuldenregulierungsunternehmen zusammen, die dem Kreditnehmer rät, die Schuldenzahlungen an seinen Gläubiger zurückzuhalten und stattdessen Schuldenzahlungen an die Schuldenregulierungsgesellschaft zu leisten. Der vom Unternehmen vorgeschlagene Schuldentilgungsplan sieht wie folgt aus:

Nach drei Monaten der Zahlung an die Schuldenregulierungsgesellschaft, die Schuldenregulierungsfirma hat insgesamt 24 US-Dollar gesammelt, 000 vom Kreditnehmer. Das Schuldenregulierungsunternehmen ruft den Gläubiger des Kreditnehmers an und verhandelt eine pauschale Schuldenzahlung von 20 USD. 000, um die zuvor erforderlichen monatlichen Schuldenzahlungen von 10 USD zu begleichen, 000.

Der Gläubiger, den Kreditnehmer aufgrund von Zahlungsausfällen für drei Monate abgeschrieben haben, akzeptiert die Pauschalzahlung von $20, 000. Als solche die Schuldenregulierungsfirma leitet 20 US-Dollar weiter, 000 im Namen des Kreditnehmers an den Gläubiger zur Begleichung der Schuld. Um dem Kreditnehmer bei der Schuldenbegleichung zu helfen, die Schuldenregulierungsgesellschaft behält die verbleibenden $4, 000 als Gebühr.

Vorteile einer Schuldenbereinigung

1. Verringerung der ausstehenden Schulden

Ein Schuldenausgleich würde die ausstehenden Schulden verringern. Im obigen Beispiel ist obwohl der Kreditnehmer 30 $ schuldete, 000 Schulden, der Kreditnehmer zahlte am Ende nur 24 US-Dollar, 000.

2. Insolvenz vermeiden

Ein Schuldenausgleich ermöglicht es dem Kreditnehmer, eine Insolvenz zu vermeiden. Je nach Land, Verbraucherinsolvenzen können bis zu zehn Jahre andauern – was sich erheblich auf die Kreditwürdigkeit eines Kreditnehmers auswirkt. Zusätzlich, Insolvenz anmelden kann sich möglicherweise auf die Beschäftigungsfähigkeit auswirken.

Auswirkungen einer Schuldenbereinigung

Obwohl ein Schuldenausgleich die ausstehenden Schulden senkt und es dem Kreditnehmer ermöglicht, einen Konkurs zu vermeiden, es sind erhebliche Konsequenzen zu bedenken, wie zum Beispiel:

1. Kein Schuldenausgleich

Es gibt keine Garantie dafür, dass das Schuldenregulierungsunternehmen eine erfolgreiche Einigung mit den Gläubigern des Kreditnehmers erzielen kann. Eigentlich, laut Kreditberatungsgesellschaft, die Erfolgsquote von gewinnorientierten Schuldenregulierungsunternehmen liegt bei weniger als 10 %.

2. Klagen von Gläubigern

Während der Kreditnehmer Schuldenzahlungen an eine Schuldenregulierungsgesellschaft und nicht an ihre Gläubiger leistet, Gläubiger könnten rechtliche Schritte einleiten oder Inkassobüros in Anspruch nehmen.

3. Negative Auswirkungen auf die Kreditwürdigkeit

Eine Schuldenbegleichung wird in der Kreditauskunft des Kreditnehmers vermerkt und wirkt sich negativ auf die Kreditwürdigkeit ausFICO-ScoreA FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person eine Kreditkarte ausgehändigt wird oder ein Kreditgeber ihr Geld leiht. FICO-Scores werden auch verwendet, um den Zinssatz für jeden Kredit des Kreditnehmers zu bestimmen.

4. Zusätzlicher Schuldenaufbau

Wenn der Kreditnehmer die erforderlichen Schuldenzahlungen an die Gläubiger nicht leistet, Auf diese Schulden können sich Zinsen ansammeln. Wenn ein Schuldenausgleich scheitert, Der Kreditnehmer wird am Ende mehr als die ursprüngliche Schuld haben.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- KreditverwaltungKreditverwaltungKreditverwaltung umfasst eine Abteilung einer Bank oder eines Kreditinstituts, die mit der Verwaltung des gesamten Kreditprozesses beauftragt ist. Geld verleihen ist eine der Kernfunktionen einer Bank, und Banken erzielen Einnahmen, indem sie für Kredite einen höheren Zinssatz verlangen als sie für Kundeneinlagen zahlen.

- Debt CovenantDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

- Intercreditor AgreementIntercreditor AgreementEin Intercreditor Agreement, allgemein als Intercreditor-Urkunde bezeichnet, ist ein Dokument, das zwischen einem oder mehreren Gläubigern unterzeichnet wurde, im Voraus festlegen, wie ihre konkurrierenden Interessen gelöst werden und wie sie im Dienste ihres gemeinsamen Kreditnehmers im Tandem arbeiten können.

- KreditserviceKreditserviceKreditservice ist die Art und Weise, wie ein Finanzunternehmen (ein Kreditgeber) Kapital einzieht, Interesse, und fällige oder überfällige Treuhandzahlungen.

-

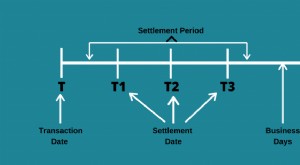

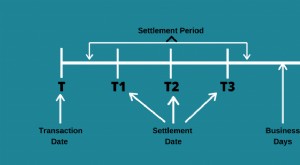

Was ist Abrechnungszeitraum?

Settlement Date ist ein in der Wertpapierbranche verwendeter Begriff, der sich auf den Zeitraum zwischen dem Transaktionsdatum, wenn eine Order ausgeführt wird, bis zum Settlement-Datum, wenn das Wert

-

Was sind uneinbringliche Schulden?

Zuerst, Lassen Sie uns herausfinden, was der Begriff uneinbringliche Forderungen bedeutet. Manchmal, am Ende des Geschäftsjahres Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monat

Finanzen

-

Was sind Margin-Schulden?

Was sind Margin-Schulden? Die Margin-Schuld stellt den Betrag dar, den ein Anleger einem Broker auf seinem Margin-Konto schuldet. Wenn ein Broker ein Margin-Konto für einen Investor genehmigt, dem Margin-Konto wird eine Kredit...

-

Was ist das Abrechnungsdatum?

Was ist das Abrechnungsdatum? Abwicklungsdatum ist ein Branchenbegriff, der sich auf das Datum bezieht, an dem ein Handels- oder Derivatkontrakt als endgültig erachtet wird. und der Verkäufer muss dem Käufer das Eigentum an der Si...