Was ist Kostenstruktur?

Die Kostenstruktur bezieht sich auf die verschiedenen Arten von Ausgaben, die einem Unternehmen entstehen, und setzen sich in der Regel aus festen und variablen Kosten zusammen. Eine der beliebtesten Methoden ist die Klassifizierung nach. Fixkosten sind Kosten, die unabhängig von der Produktionsmenge eines Unternehmens unverändert bleiben. während sich die variablen Kosten mit dem Produktionsvolumen ändern.

Der Betrieb eines Unternehmens muss mit Kosten verbunden sein, Egal ob Einzelhandel oder Dienstleister. Kostenstrukturen unterscheiden sich zwischen Händlern und Dienstleistern, somit die Ausgabenkonten, die auf einem Jahresabschluss erscheinenDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind abhängig von den Kostenträgern, wie ein Produkt, Service, Projekt, Kunde, oder Geschäftstätigkeit. Auch innerhalb eines Unternehmens Kostenstruktur kann zwischen Produktlinien variieren, Abteilungen, oder Geschäftsbereiche, aufgrund der unterschiedlichen Arten von Aktivitäten, die sie ausführen.

Fixkosten

Fixkosten fallen regelmäßig an und können im Laufe der Zeit nicht schwanken. Beispiele für Fixkosten sind Gemeinkosten wie Miete, Zinsaufwendungen, Grundsteuern, und AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert erworben wird, sie ist in der Rechnungsperiode, in der sie erworben wird, zu aktivieren und nicht als Aufwand zu erfassen. des Anlagevermögens. Ein besonderes Beispiel für Fixkosten sind die direkten Lohnkosten. Während die direkten Arbeitskosten tendenziell je nach der Anzahl der Arbeitsstunden eines Arbeitnehmers variieren, es tendenziell immer noch relativ stabil ist und daher, können als Fixkosten angerechnet werden, obwohl es bei Stundenarbeitern häufiger als variable Kosten eingestuft wird.

Variable Kosten

Variable Kosten sind Ausgaben, die mit der Produktionsleistung variieren. Beispiele für variable Kosten sind direkte Arbeitskosten, direkte MaterialkostenCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag, Versorgungsunternehmen, Boni und Provisionen, und Marketingausgaben. Variable Kosten sind in der Regel vielfältiger als Fixkosten. Für Unternehmen, die Produkte verkaufen, zu den variablen Kosten können direkte Materialien gehören, Provisionen, und Stücklohn. Für Dienstleister, Die variablen Ausgaben setzen sich zusammen aus Löhnen, Boni, und Reisekosten. Für projektbasierte Unternehmen, Kosten wie Löhne und andere Projektkosten hängen von der Anzahl der in jedes der Projekte investierten Stunden ab.

Kostenzuordnung

Die Kostenzuordnung ist der Prozess der Ermittlung der angefallenen Kosten, kumulieren und den richtigen Kostenträgern zuordnen (z. B. Produktlinien, Serviceleitungen, Projekte, Abteilungen, Geschäftsbereiche, Kunden) auf einer messbaren Basis. Die Kostenverteilung wird verwendet, um Kosten auf verschiedene Kostenträger zu verteilen, um die Rentabilität von zum Beispiel, verschiedene Produktlinien.

Kostenpool

Ein Kostenpool ist eine Gruppierung von Einzelkosten, aus denen später Kostenzuordnungen vorgenommen werden. Gemeinkosten, Wartungskosten, und andere Fixkosten sind typische Beispiele für Kostenpools. Ein Unternehmen verwendet in der Regel eine einzige Kostenverteilungsbasis, wie Arbeitsstunden oder Maschinenstunden, um Kosten aus Kostenblöcken zu bestimmten Kostenträgern zuzuordnen.

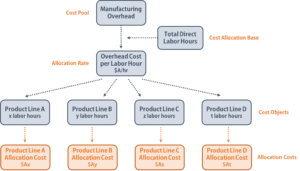

Beispiel für Kostenzuordnung

Ein Unternehmen mit einem Kostenblock für Fertigungsgemeinkosten verwendet direkte Arbeitsstunden als Basis für die Kostenzuordnung. Das Unternehmen kumuliert zunächst seine Gemeinkosten über einen bestimmten Zeitraum, Sag für ein Jahr, und dividiert dann die Gesamtgemeinkosten durch die Gesamtzahl der Arbeitsstunden, um die Gemeinkosten „pro Arbeitsstunde“ (den Zuteilungssatz) zu ermitteln. Schließlich, Das Unternehmen multipliziert die Stundenkosten mit der Anzahl der Arbeitsstunden, die für die Herstellung eines Produkts aufgewendet wurden, um die Gemeinkosten für diese spezifische Produktlinie zu ermitteln.

Die Bedeutung von Kostenstrukturen und Kostenverteilung

GewinnmaximierungNet Profit MarginNet Profit Margin (auch bekannt als "Profit Margin" oder "Net Profit Margin Ratio") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro erzieltem Umsatz in US-Dollar erzielt., Unternehmen müssen alle möglichen Wege finden, um die Kosten zu minimieren. Während einige Fixkosten für die Aufrechterhaltung des Geschäftsbetriebs unerlässlich sind, ein FinanzanalystLeitfaden zum Werden eines FinanzanalystenWie man ein Finanzanalyst wird. Folgen Sie dem CFI-Leitfaden zu Netzwerken, Lebenslauf, Interviews, Finanzmodellierungskenntnisse und mehr. Wir haben im Laufe der Jahre Tausenden von Menschen geholfen, Finanzanalysten zu werden, und wissen genau, worauf es ankommt. sollten den Jahresabschluss immer überprüfen, um möglicherweise überhöhte Ausgaben zu identifizieren, die keinen zusätzlichen Wert für die Kerngeschäftsaktivitäten bieten.

Wenn ein Analyst die Gesamtkostenstruktur eines Unternehmens versteht, er/sie kann praktikable Kostensenkungsmethoden identifizieren, ohne die Qualität der verkauften Produkte oder der den Kunden bereitgestellten Dienstleistungen zu beeinträchtigen. Der Finanzanalyst sollte auch die Kostenentwicklung genau im Auge behalten, um stabile Cashflows zu gewährleisten und keine plötzlichen Kostenspitzen eintreten zu lassen.

Die Kostenzuordnung ist ein wichtiger Prozess für ein Unternehmen, denn wenn Kosten falsch zugeordnet werden, dann könnte das Unternehmen falsche Entscheidungen treffen, wie Über-/Unterpreisung eines Produkts, oder unnötige Ressourcen in unrentable Produkte investieren. Die Rolle eines Finanzanalysten besteht darin, sicherzustellen, dass die Kosten den vorgesehenen Kostenträgern korrekt zugeordnet werden und dass geeignete Kostenzuordnungsgrundlagen gewählt werden.

Die Kostenzuordnung ermöglicht es einem Analysten, die Kosten pro Einheit für verschiedene Produktlinien zu berechnen, Geschäftsbereiche, oder Abteilungen, und, daher, um den Gewinn pro Einheit herauszufinden. Mit diesen Informationen, ein Finanzanalyst kann Einblicke in die Verbesserung der Rentabilität bestimmter Produkte geben, Ersetzen der am wenigsten rentablen Produkte, oder Umsetzung verschiedener Strategien zur Kostensenkung.

Andere Ressourcen

CFI ist ein globaler Anbieter von Finanzmodellierungskursen und FinanzanalystenzertifizierungenWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um Ihre Karriere als Finanzexperte weiterzuentwickeln, Sehen Sie sich die folgenden zusätzlichen CFI-Ressourcen an:

- KostenverhaltensanalyseKostenverhaltensanalyseKostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Veränderung in der Unternehmensstruktur verändern

- GrenzkostenformelGrenzkostenformelDie Grenzkostenformel stellt die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Die Grenzkosten

- Versunkene KostenVersunkene KostenEin versunkene Kosten sind Kosten, die bereits aufgetreten sind und auf keine Weise wiederhergestellt werden können. Versunkene Kosten sind unabhängig von jedem Ereignis und sollten nicht

- KostenmethodeKostenmethodeDie Kostenmethode der Rechnungslegung wird verwendet, um bestimmte Investitionen im Jahresabschluss eines Unternehmens zu erfassen. Die Investition wird zu Anschaffungskosten bilanziert

-

Was sind implizite Kosten?

Implizite Kosten sind nicht-monetäre Opportunitätskosten, die das Ergebnis eines Geschäfts sind – und keine direkten, monetärer Aufwand – Nutzung eines Vermögenswerts oder einer Ressource, die es bere

-

Was ist Kostenzuordnung? (+ Kostenarten &Beispiele)

Auch kleine Unternehmen können von einer korrekten Kostenverteilung profitieren. Erfahren Sie, was Kostenzuordnung ist und warum Sie diese Buchhaltungsmaßnahme in Ihrem Unternehmen anwenden sollten.

Finanzen

-

Was sind direkte Vertriebskosten?

Was sind direkte Vertriebskosten? Direkte Vertriebskosten, besser bekannt als Kosten der verkauften Waren (COGS), ist der Geldbetrag, den ein Unternehmen in die Produktion einer Ware oder Dienstleistung investiert, die es verkauft. ...

-

Was ist die High-Low-Methode?

Was ist die High-Low-Methode? In der Kostenrechnung bzw. Die High-Low-Methode ist eine Technik zur Aufteilung von Mischkosten in fixe und variable Kosten. Fixe und variable KostenKosten können je nach Art auf verschiedene Arten kl...