Was sind die Grenzkosten der Produktion?

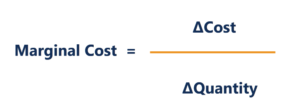

Die Grenzkosten der Produktion sind die Kosten für die Bereitstellung einer zusätzlichen Einheit eines Produkts oder einer Dienstleistung. Es ist ein Grundprinzip, aus dem wirtschaftlich optimale Entscheidungen abgeleitet werden. Dies beinhaltet die Kontrolle der Höhe der Ausgaben und der Steuersätze durch die Regierung und ein wichtiger Aspekt der Betriebsbuchhaltung und Finanzanalyse. Sie lässt sich berechnen als:

Wenn die Gesamtproduktionskosten eines Unternehmens definiert sind als:

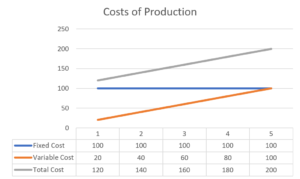

Dann sind seine Grenzkosten die Ableitung erster Ordnung der Gesamtkostenfunktion. In diesem Fall, die Grenzkosten entsprechen direkt seinen variablen Kosten. Feste und variable KostenKosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach.

Woher:

- TK: Gesamtkosten

- FC: Fixkosten

- Q: Menge

- VC: Variable Kosten

- MC: Grenzkosten

Arten von Grenzkosten

Jedoch, Kosten können nicht direkt pro Einheit variieren. Es ist möglich, dass eine Erhöhung der Produktion durch eine Einheit keine proportionalen Kostenerhöhungen verursacht. Dies liegt daran, dass verschiedene Geschäftsaktivitäten mit unterschiedlichen Formen des Kostenverhaltens konfrontiert sind.

Stückkosten

Stückkosten wären die traditionelle Idee der variablen Kosten, bei denen eine Erhöhung einer einzelnen Produktionseinheit zu einem proportionalen Anstieg der Kosten führt. Zum Beispiel, die Materialkosten für die Herstellung einer weiteren Kaffeetasse.

Chargenkosten

Die Chargenkosten würden nicht nach der einzelnen Produktionseinheit variieren, sondern nach der Anzahl der Chargen für eine gegebene Anzahl produzierter Einheiten. Nehmen wir das Kaffeebecher-Beispiel weiter, eine Keramikformmaschine muss möglicherweise auf eine optimale Temperatur gebracht werden, bevor die Produktion beginnen kann. Über diesen Punkt hinaus, Bis zum Produktionsstopp fallen keine zusätzlichen Kosten für den Betrieb dieser Maschine an. Der Beginn der nächsten Charge würde dann diese Anlaufkosten erneut verursachen.

Produktkosten

Produktkosten entstehen unabhängig von der Anzahl der produzierten Chargen oder Einheiten. Dies sind Kosten, die einem bestimmten Artikel in einem Produktportfolio direkt zugeordnet werden. Zum Beispiel, Die Kosten für die Gestaltung und Vermarktung einer Urlaubsvariante einer Kaffeetasse würden nicht durch die Anzahl der produzierten Tassen beeinflusst.

Kundenkosten

Kundenkosten entstehen durch die Anzahl der betreuten Kunden anstelle einer bestimmten Produktionsstufe oder Erweiterung einer Produktlinie. Dies kann in Form von After-Sales-Service oder Rechtsverfolgungskosten aufgrund einer vertraglichen Vereinbarung erfolgen.

Unterhaltskosten der Organisation

Organisatorische Erhaltungskosten sind Kosten, die durch den allgemeinen Geschäftsbetrieb anfallen. Dies sind Kosten, die unabhängig von jeder Produktionsmenge anfallen. Dazu können beispielsweise die Festgehälter von Mitarbeitern eines Unternehmens oder Prüfungsgebühren für die Erstellung von Jahresabschlüssen an die Aktionäre gehören.

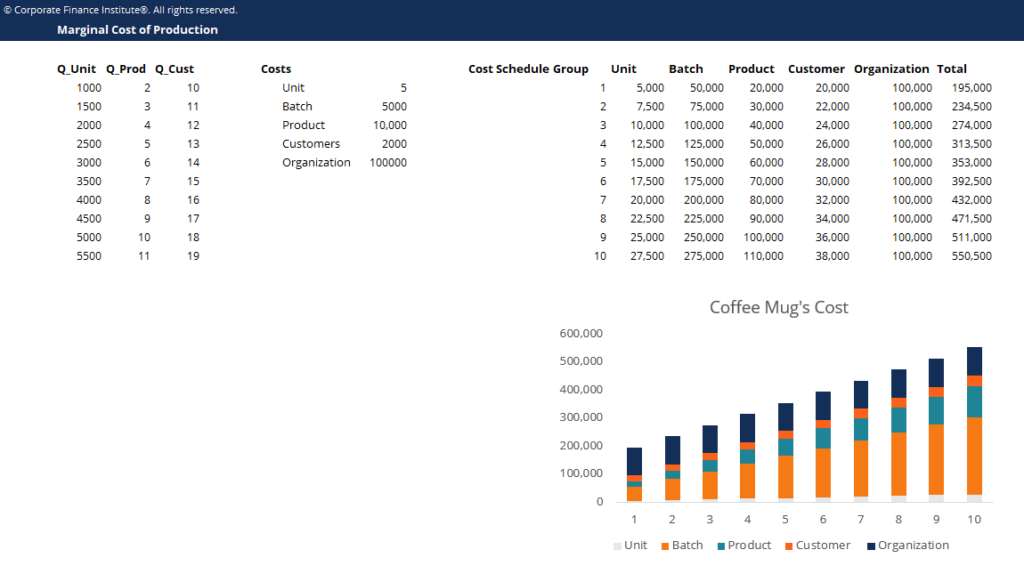

Beispiel für Grenzkostenverhalten

Zum Beispiel, Der Coffee Mug Company entstehen jährliche Kosten von 100 US-Dollar, 000 in Form einer kostentragenden Organisation. Die Material- und Arbeitskosten, die für die Herstellung einer einzelnen Kaffeetasse erforderlich sind, betragen 5 USD/Einheit. Für jede Charge von 100 Einheiten, Coffee Mug muss seine Maschinen zum Preis von 1 USD aufwärmen. 000.

Typischerweise die Kosten für die Entwicklung und Vermarktung einer Produktlinie belaufen sich auf 10 US-Dollar, 000. Aufgrund des Geschäftsmodells von Coffee Mug, das auf Großhändler und große Einzelhändler abzielt, es bedient einige große Kundenkonten, für die Wartungskosten von 2 USD erforderlich sind, 000 pro Konto.

Anwendungen von Grenzkosten

In diesem Beispiel, Grenzkosten für verschiedene Aktivitäten existieren. Die Grenzkosten für eine zusätzliche produzierte Einheit betragen entweder 5 USD für jede Einheit außer der 101 NS , 201 NS , usw., wobei die Grenzkosten 1 USD betragen würden, 005. Die Grenzkosten für die Einführung einer neuen Produktlinie würden 10 US-Dollar betragen, 000. Die Betreuung eines zusätzlichen Kunden würde 2 USD kosten. 000.

Wann findet ein Unternehmen das optimale Produktionsniveau? Ein Unternehmen wird so lange zusätzliche Einheiten produzieren, wie die Grenzkosten unter dem Grenzerlös liegen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Andere Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- KostenstrukturKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Marginal RevenueMarginal RevenueMarginal Revenue ist der Umsatz, der durch den Verkauf einer zusätzlichen Einheit erzielt wird. Es ist der Umsatz, den ein Unternehmen für jede zusätzlich verkaufte Einheit erzielen kann

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Produkt- vs. Periodenkosten:Was sind die Unterschiede?

Fertigungsunternehmen müssen sowohl die Produktkosten als auch die Periodenkosten verfolgen. Erfahren Sie den Unterschied zwischen diesen beiden Kostenarten und warum sie jeweils wichtig sind. Wenn S

-

Was ist Kostenzuordnung? (+ Kostenarten &Beispiele)

Auch kleine Unternehmen können von einer korrekten Kostenverteilung profitieren. Erfahren Sie, was Kostenzuordnung ist und warum Sie diese Buchhaltungsmaßnahme in Ihrem Unternehmen anwenden sollten.

Buchhaltung

-

Was ist das Perpetual Inventory System?

Was ist das Perpetual Inventory System? Das permanente Inventarsystem beinhaltet die Verfolgung und Aktualisierung von Inventaraufzeichnungen nach jeder Transaktion von Waren, die durch den Einsatz von Technologie erhalten oder verkauft wer...

-

Was ist das variable Kostenverhältnis?

Was ist das variable Kostenverhältnis? Die variable Kostenquote ist ein Kostenrechnungsinstrument, mit dem die variablen Produktionskosten eines Unternehmens als Prozentsatz seines Nettoumsatzes ausgedrückt werden. Das Verhältnis wird bere...