So erstellen Sie einen Sparplan

Es hat vielleicht nicht ganz die gleiche Poesie, aber wie das alte chinesische Sprichwort sagt:„Eine Reise von 1.000 Meilen beginnt mit einem einzigen Schritt“, beginnt die Reise zu einem komfortablen Ruhestand mit ein paar Minuten lästiger Papierarbeit. Wirklich, kein guter Sparplan kann ohne die richtigen Konten durchgeführt werden, auf die Ersparnisse eingezahlt werden. Und seien Sie gewarnt:Sie brauchen mehr als nur ein Sparkonto.

Das Wichtigste zuerst

Haben Sie schon einen Notfallfonds? Wenn Sie jemals das Buch Hiob gelesen oder die Lokalnachrichten gesehen haben, wissen Sie, dass sehr netten Menschen schreckliche Dinge passieren, also sollten Sie unbedingt einen Notfallfonds bereithalten, der mindestens drei Monate von Ihnen (und Ihrer Familie) Ausgaben. Dies muss – zusammen mit der Beseitigung großer Kreditkartenrechnungen – sofort erfolgen, um zu verhindern, dass man sich im Notfall auf hochverzinsliche Kredite verlassen muss.

Ein Ratschlag:Machen Sie aus diesem Notgroschen ein Sparkonto, ein Geldmarktkonto oder ein Geldkonto, das von Ihrem Girokonto völlig getrennt ist, da es schrecklich verlockend ist, Ersparnisse auf ein Girokonto zu überweisen, um Rechnungen zu begleichen. (Also nein, eine Sperrung von Netflix zählt niemals als Notfall.)

Altersvorsorgepläne

Wir sind im Allgemeinen keine großen Fans von Finanz-Aphorismen, aber „bezahle dich zuerst“ ist eine solide Ausnahme. Es bedeutet einfach, dass Sie jeden Zahltag, bevor Sie die erste Runde Getränke für Ihre Schmarotzerkollegen kaufen, zuerst Geld für Ihre Zukunft sparen sollten. Nachdem Ihr Notfallfonds versorgt ist, finanzieren Sie nur noch „steuerbegünstigte“ Sparpläne; Steuerbegünstigt bedeutet einfach, dass die Regierung Ihnen im Wesentlichen kostenloses Geld gibt, indem Sie entweder zulassen, dass Ihre Investitionen steuerfrei wachsen oder dass Sie die Zahlung von Steuern bis zur Rente aufschieben können. Hier ist unser eigener finanzieller Aphorismus:„Schnapp dir so viel kostenloses Geld, wie du kannst.“ Wo sollten Sie also zuerst suchen?

Arbeitgeber-Pensionspläne:

Wenn Sie Vollzeitbeschäftigter sind, besteht eine gute Chance, dass Ihr Arbeitgeber eine Art beitragsorientierten Pensionsplan anbietet, d.h. er stimmt zu, entweder einen festgelegten Betrag beizusteuern oder einen Teil von einigen oder allen Beiträgen zu übernehmen in Richtung Ihres Ruhestandes. Sie sind steuerbefreit, d. h. Sie zahlen nur Steuern auf Ihre Beiträge, wenn Sie in den Ruhestand gehen, und zahlen keinen Cent auf etwaige Anlagegewinne, die Sie unterwegs erzielen. Zwischen den staatlichen Steuererleichterungen und den Arbeitgeberbeiträgen ist es also, als würde man mit Geld aus einer zweiköpfigen Dusche überschwemmt. Es steht Ihnen frei, bis zu 18 % Ihres Vorjahresgehalts in Ihre Rente einzuzahlen, und Sie sollten es nach Möglichkeit unbedingt tun; automatische Überweisungen von Ihrem Gehaltsscheck werden die Unannehmlichkeiten lindern.

Wenn Sie Ihren Arbeitgeber-Pensionsplan voll ausschöpfen oder Ihnen keiner angeboten wird, eröffnen Sie sofort einen RRSP und/oder einen TFSA, die beide Steuererleichterungen bieten, die Sie unbedingt nutzen sollten, bevor Sie Ersparnisse auf ein anderes Konto einzahlen.

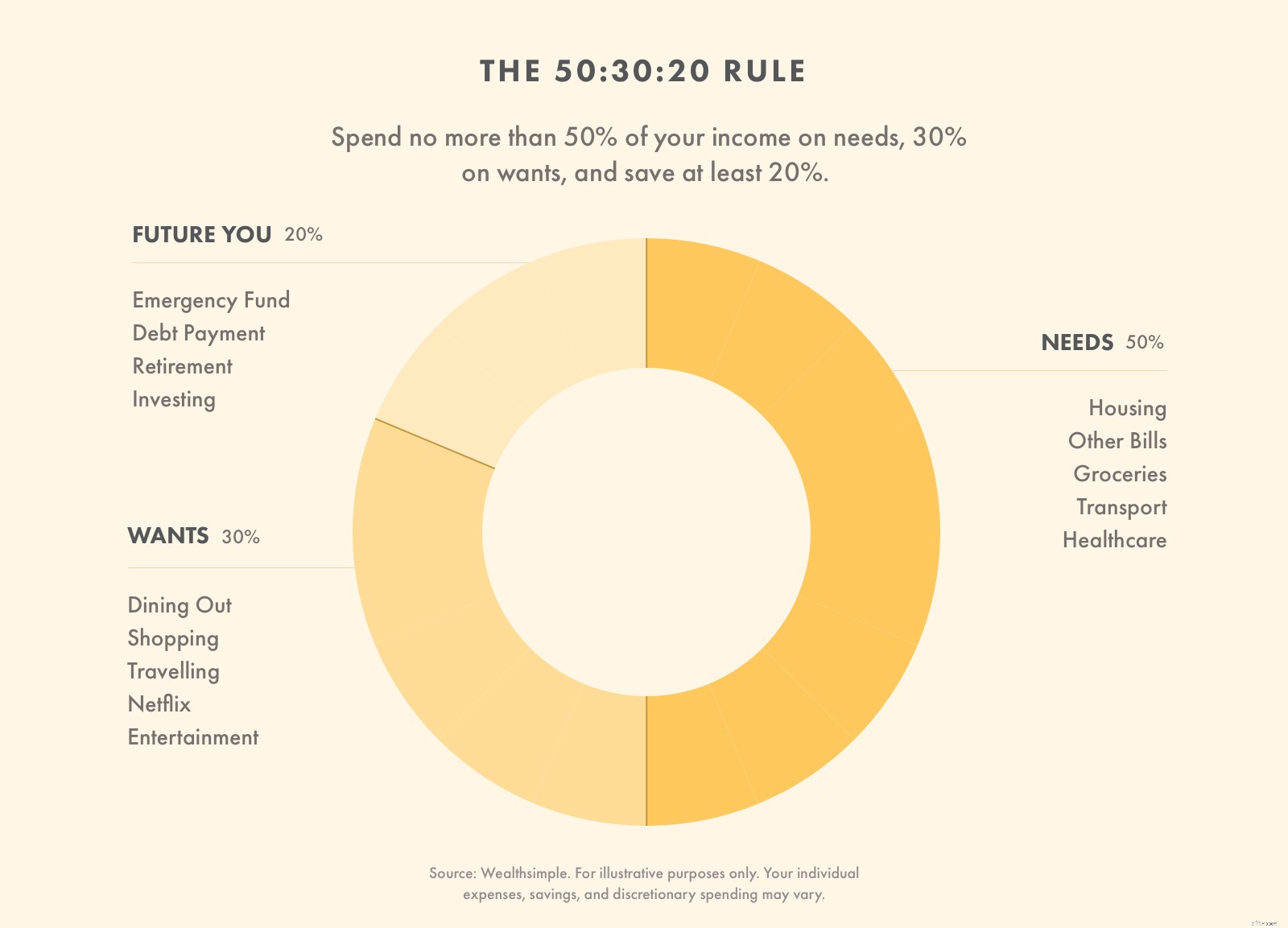

Sparplanformel

Diejenigen, die einen umfassenden Masterplan für ihre Finanzen erstellen möchten, sollten die 50:30:20-Regel in Betracht ziehen, die einen Fahrplan bietet, um Komfort – sogar Wohlstand – für Ihr zukünftiges Ich im Ruhestand zu schaffen. Der erste Schritt besteht darin, herauszufinden, was Sie mit nach Hause nehmen, oder Ihren Nettolohn, und es dann auf diese Weise aufteilen.

-

50 % gehen an den Bedarf. Dies sind die nicht verhandelbaren Dinge, darunter Miete oder Hypothekenzahlungen, Lebensmittel und monatliche Krankenversicherungsprämien. Dieser ist für jüngere Menschen tendenziell der schwierigste; Jüngste Studien haben gezeigt, dass Millennials ganze 45 % ihres Einkommens für die Miete aufwenden, bevor sie 30 werden. Verstehen Sie also, dass dies nur Richtlinien sind, die Ihnen helfen sollen, und Sie nicht in einen blubbernden Ball von Ängsten verwandeln. Geben Sie einfach Ihr Bestes.

-

30 % gehen an Wünsche. Das hier ist der Spaßprozentsatz, derjenige, der Kleidung kauft, Urlaub in sonnigen Klimazonen macht, auswärts zu Abend isst, vielleicht sogar an einem Freitag einen zu viel trinkt. Alle nicht notwendigen Ausgaben fallen unter diesen Schirm.

-

20 % gehen an Ersparnisse. Auch wenn dieser Prozentsatz zuletzt aufgeführt wird, vergessen Sie nicht, was Sie oben gelernt haben:„Bezahlen Sie zuerst sich selbst.“ Bevor Sie also Miete zahlen, sollten Sie sich zunächst darauf konzentrieren, diese 20 % zu verwenden, um Ihre Kreditkartenschulden zu tilgen, einen Notfallfonds aufzubauen und so viel wie möglich auf Ihre steuerbegünstigten Altersvorsorgekonten zu legen.

Wie viel sollten Sie im Monat sparen?

Im Idealfall sparen Sie jeden Monat 20 % Ihres Nettogehalts. Wenn Sie keine Kreditkartenschulden haben und 3 Monate Notfallausgaben gespart haben, sollten diese 20 % entweder Ihrem Arbeitsrentenkonto gutgeschrieben oder direkt auf ein steuerbegünstigtes Renten- oder Rentenkonto eingezahlt werden.

Wochensparplan

Kommen wir zu den Messingnägeln, den Einzelheiten, wie auch immer Sie eine Diskussion über tatsächliche Dollarzahlen volkstümlich benennen möchten. Wenn Ihr Gehalt 70.000 US-Dollar beträgt, verdienen Sie etwa 1.350 US-Dollar brutto pro Woche, aber Sie bringen tatsächlich etwa 1.100 US-Dollar nach Steuern nach Hause. Zwanzig Prozent davon sind 216 Dollar pro Woche. Überschaubar, oder? Wenn Sie diese 20 % nicht bereits durch einen Beitrag zu Ihrer Altersvorsorge bei der Arbeit abziehen, ist die automatische Einzahlung eine großartige Option. Sie können Ihr Girokonto ganz einfach mit einem Bargeldkonto verknüpfen, das als Notfallfonds dienen kann, oder direkt mit Ihrer eigenen selbstverwalteten Rente.

-

So wählen Sie ein hochverzinsliches Sparkonto aus

Verlieren Sie kein Geld mit Ihren Ersparnissen, indem Sie sich für die entscheiden falsches Sparkonto. So wählen Sie die besten ertragsstarken Sparkonten mit hohen Zinssätzen und niedrigen Gebühren au

-

So erstellen Sie einen Sparplan für den Herbst

Wenn der Sommer in den Herbst übergeht, kühlt das Wetter möglicherweise ab, aber die Ausgaben können sich erwärmen. Die Schulanfangssaison sieht dieses Jahr etwas anders aus und kostet Familien etwas

Ersparnisse

- So erstellen Sie ein Net Banking-Konto

- So eröffnen Sie ein SBI-Sparkonto

- So erstellen Sie einen persönlichen Sparplan

- Wie man Geld auf ein Sparkonto einzahlt

- So wählen Sie ein hochverzinsliches Sparkonto

- Vergleiche von Bildungssparkonten

- Bildungssparkonten im Vergleich

- Was ist ein Sparkonto? Und wie funktionieren sie?

- So wählen und eröffnen Sie ein Sparkonto

-

So erstellen Sie einen Sparplan

So erstellen Sie einen Sparplan Es hat vielleicht nicht ganz die gleiche Poesie, aber wie das alte chinesische Sprichwort sagt:„Eine Reise von 1.000 Meilen beginnt mit einem einzigen Schritt“, beginnt die Reise zu einem komfortablen...

-

Wie handhabe ich mein Sparkonto in meinem Budget?

Wie handhabe ich mein Sparkonto in meinem Budget? Wenn Sie ein Budget aufstellen und versuchen, Ihre langfristigen finanziellen Ziele zu konkretisieren, fragen Sie sich vielleicht, wie Sie Ihr Sparkonto in Ihrem Budget behandeln sollen. Zum Glück is...