Stoppen Sie die Ausreden und fangen Sie an, Geld zu vernichten

MM Hinweis:Dieser Beitrag wurde von Todd Kunsman geschrieben, ein 29-jähriger, der seine FIRE-Reise vor 3 Jahren begann. Zu seinen früheren Gastbeiträgen gehören 8 Schritte zur finanziellen Freiheit und 5 Schritte zum Sparen.

Eine der wichtigsten Zahlen, die Sie regelmäßig berechnen und verfolgen sollten, ist Ihr Nettovermögen, das sind Ihr Gesamtvermögen (die Dinge, die Geld wert sind, wie Ihr Haus und alle Investitionen) und Ihre Gesamtverbindlichkeiten (wofür Sie Geld schulden, z. B. Kreditkarte, Hypotheken, und Studienkreditschulden). Ihr Nettowert ist, wie viel Geld Sie wert wären, wenn Sie alle Ihre Schulden abbezahlt hätten.

Aktiva – Passiva =Nettovermögen

Im Laufe der Zeit, wenn Ihre Investitionen wachsen und Sie Ihre Schulden begleichen, Ihr Nettovermögen wird steigen. Aus diesem Grund ist es so wichtig, zu investieren, während Sie Ihre Studentendarlehen zurückzahlen. Seit ich meine finanzielle Reise begonnen habe, verfolge ich mein Nettovermögen mit kostenlosen Tools wie Personal Capital.

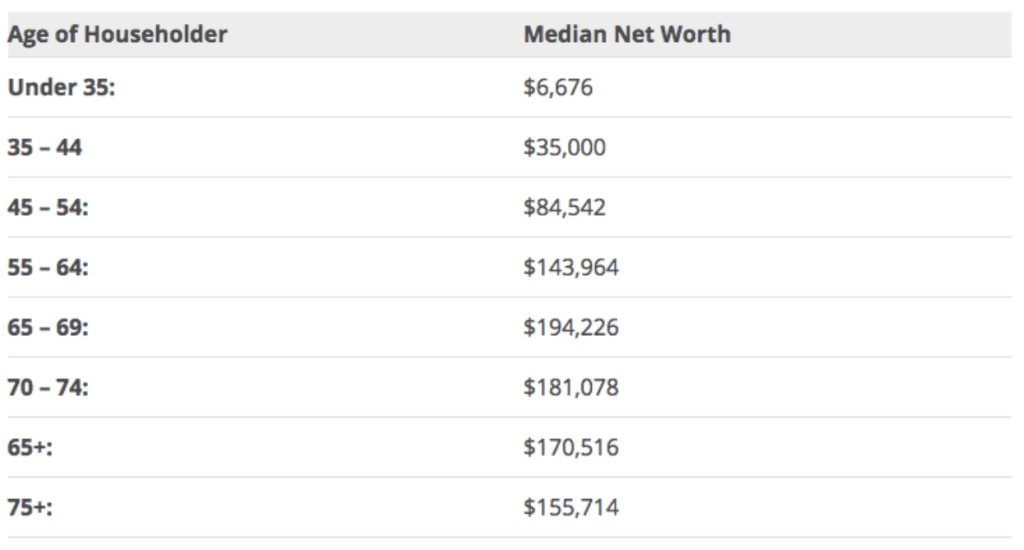

Mittleres Nettovermögen in den Vereinigten Staaten

Vor kurzem, ein Freund und ich diskutierten über eine interessante Statistik aus einem Artikel über Vermögen. Die Statistik, über die wir sprachen, stammte aus einem Artikel in Business Insider von Jim Wang, der das durchschnittliche Nettovermögen für die verschiedenen Altersgruppen der Amerikaner darstellt.

Quelle:Wallet-Hacks

Angesichts der Tatsache, dass die durchschnittliche Sparquote in den Vereinigten Staaten mit nur 2,9% auf ein 7-Jahres-Tief gefallen ist, Es ist nicht wirklich überraschend, aber es ist unglaublich beunruhigend zu sehen, dass die Mitglieder meiner Altersgruppe (unter 35) ein Nettovermögen von weniger als 6.000 US-Dollar haben. Das ist

Die Altersgruppe 35-44 ist mit einem Nettovermögen von 35 US-Dollar nicht viel besser. 000. Das ist verrückt, wenn man bedenkt

- Der Durchschnittspreis für ein Auto in den Vereinigten Staaten beträgt satte 34 US-Dollar. 968

- Die durchschnittliche Kreditschuld für Studenten beträgt 34 US-Dollar. 144

- die höheren Lebenshaltungskosten

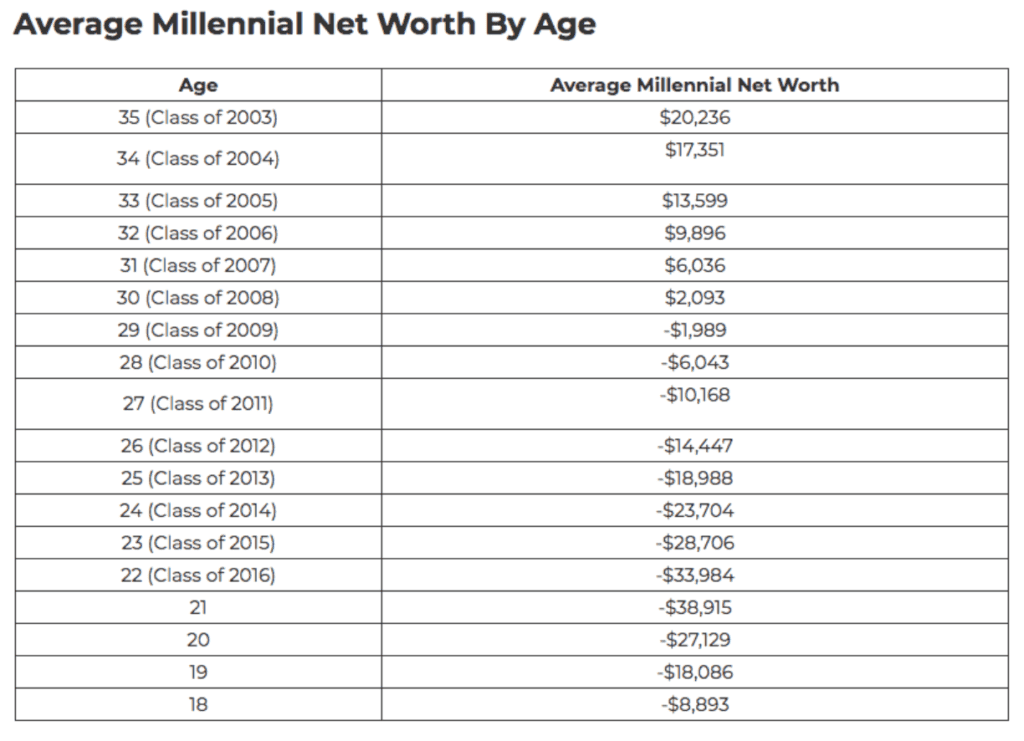

Dies ist ein Rezept für eine Katastrophe. All diese Zahlen zeichnen ein düsteres Bild der Amerikaner und das Loch wird immer größer, um herauszukommen. Auch für Millennial-Nettowerte wird es nicht schöner, basierend auf einer detaillierteren Analyse von The College Investor:

Quelle:The College Investor

Mein Freund fragte mich, warum ich denke, dass mehr Menschen in unserer Altersgruppe bei einem bestimmten Vermögen feststecken oder warum ich denke, dass es für viele schwierig ist, ihre finanzielle Situation zu ändern. Dann fragte er, „War es so schwer für Sie, Ihre Situation zu ändern?“ In einer einfachen Antwort:Ja und nein?

Die 5 wichtigsten Ausreden für Geld, die Sie zurückhalten

Aber nachdem wir einige hin und her Textnachrichten hatten, Mir wurde klar, dass es einige gängige Ausreden gibt, die Menschen über Geld machen, die sie davon abhalten, zu sparen und zu investieren. Dies sind die gleichen Geldausreden, die Menschen davon abhalten, finanzielle Unabhängigkeit anzustreben (und schließlich zu erreichen).

Senden Sie dies an Ihre Familie oder Freunde, die Ausreden suchen und mehr Geld sparen müssen. All unsere Zukunft hängt davon ab. Lassen Sie uns diese Nettowerte erhöhen!

Ausrede Nr. 1:„Ich habe keine Zeit für ein Budget und schaue mir meine persönlichen Finanzen an“

Eine der Hauptausreden, die ich unter meinen Freunden gehört habe, Kollegen, und andere ist die gleiche alte Ausrede für die meisten Dinge:Zeitmangel. Sicher, so ziemlich jeder hat einen vollen Terminkalender, sei es in der Schule, Arbeit, Familie, Kinder, usw. Die Mehrheit der Menschen führt ein sehr beschäftigtes Leben.

Noch, Ich wette, dass die Mehrheit auch Zeit findet, Netflix stundenlang zu sehen (Hey, ich auch!), Sport machen, Sport schauen, und Einkaufen gehen, usw. Amerikaner sehen jede Woche wahnsinnig viel Fernsehen. Der durchschnittliche Millennial sieht 26 Stunden pro Woche (3,7 Stunden pro Tag) fern, und ältere Amerikaner (35-44) sehen es 36 Stunden pro Woche (5,14 Stunden pro Woche).

Und all diese Dinge sind in Maßen zu tun, Aber es ist ziemlich einfach, sich 20-30 Minuten im Monat für die Planung und Verwaltung Ihrer Finanzen zu nehmen. Ernsthaft, dass nicht viel Zeit. Und es dauert tatsächlich viel weniger Zeit, als Sie denken.

Es gibt unzählige kostenlose Tools wie Mint und Personal Capital. Benutze sie.

Ausrede #2:„Persönliche Finanzen sind zu verwirrend“

Dies war die größte Ausrede, die mich persönlich auf meiner eigenen finanziellen Reise zurückgehalten hat. Zu denken, persönliche Finanzen seien verwirrend, war einer meiner größten Geldfehler.

Der Hauptgrund, warum die Leute glauben, dass persönliche Finanzen zu kompliziert sind, hat zwei Hauptgründe:1) Die Finanzindustrie ist so aufgebaut, dass persönliche Finanzen kompliziert erscheinen, mit seinen Akronymen und dem Kleingedruckten, damit einige Finanzunternehmen mehr Geld verdienen können und 2) uns in der Schule nicht viel über Geld beigebracht wird.

Die Herausforderung hier ist, es sei denn, Sie waren in der Buchhaltung oder im Finanzbereich in der Schule oder am College tätig, Den Amerikanern wird im Bildungssystem wirklich nicht viel über persönliche Finanzen beigebracht. Obwohl „Geldmanagement“ einer der am meisten nachgefragten Kurse von High-School-Studenten in den Vereinigten Staaten ist und es so aussieht, als ob sich der Trend ein wenig zu verschieben beginnt.

Die überwiegende Mehrheit der persönlichen Finanzen können Sie kostenlos online lernen, indem Sie Blogs lesen und Geld-Podcasts anhören. Oder indem Sie die besten Geldbücher lesen.

Ausrede #3:„Es ist zu schwer, Schulden zu machen“

Ob es sich um Studienkredite handelt, Autoschulden, Kreditkartenschulden, persönliche Schulden, oder Hypothekenschulden, Es fühlt sich an, als ob heutzutage jeder in Schulden schwimmt. Aber die Schuldentilgung ist wirklich ein Zahlenspiel – zahlen Sie immer zuerst den höchsten Zinssatz, dann gehe zum nächsten über. In fast allen Fällen haben Kreditkartenschulden den höchsten Zinssatz und sollten zuerst abbezahlt werden.

Aber egal wie hoch Ihre Schulden sind (einige Leute haben tatsächlich über 1 Million US-Dollar an Studienkrediten und konnten sie abbezahlen). Während ich früher viele Schulden hatte, Ich bin jedes Jahr überrascht, wie viel mehr Schulden ich abbezahlt habe, obwohl es zunächst nur ein minimaler Betrag zu sein schien. Je früher du anfängst, es zu zerquetschen, desto eher wird es weg sein. Niemand hat gerne Schulden, aber du musst dich dem frontal stellen, anstatt dem, "Ich kümmere mich später darum."

Ausrede Nr. 4:„Ich kümmere mich später darum“

Das ist die Geldausrede, die mich am meisten stört. Ich bin schuldig. Zu viele von uns verschieben unsere Finanzen auf später. Je länger Sie warten, um zu investieren oder zu sparen oder Schulden zu tilgen, desto länger verpassen Sie potenzielle Anlagegewinne.

Die erste Firma, für die ich nach meinem College-Abschluss arbeitete, hatte ziemlich solide 401.000, aber ich wusste sehr wenig und machte mir keine allzu großen Sorgen. „Ich kümmere mich später darum, “ würde ich mir sagen. Alles, was ich zu der Zeit wusste, war, dass es gut war, einen 401k zu haben, Also habe ich mich angemeldet, aber ich habe nur 2 % beigetragen, als das Unternehmen 6 % erreichte. D'oh! Gesichtspalme. SMH.

Brunnen, Nach 4 Jahren im Unternehmen wurde ich entlassen. Während dieser gesamten Zeit, Ich habe meinen Beitragssatz kein einziges Mal erhöht! Ich habe leicht 50 $ verpasst, 000 – 100 $, 000 an zukünftigen potenziellen Investitionsgewinnen, indem ich meinen Beitragssatz von 401.000 nicht erhöhe. Jetzt, selbstverständlich, Ich muss das Geld behalten, das ich gespart habe, aber ich trete mich selbst dafür, dass ich nicht die Zeit damit verbringe (Mann-Ausrede Nr. 1 schleicht sich immer wieder ein) und einfach nachschauen.

Egal, welche finanzielle Entscheidung Sie heute aufschieben, wie jetzt. Holen Sie es von Ihrem Teller. Als zusätzlichen Bonus, aktuelle neurowissenschaftliche forschungen zeigen, dass entscheidungen glücklich machen.

Ausrede Nr. 5:"Was ist, wenn ich Geld verliere?"

Wer hat diese Geldausrede nicht gehört? Ernsthaft. Meiner Meinung nach, viel zu viele Leute denken, dass Investieren ein Glücksspiel ist. Sie machen sich Sorgen, dass sie entweder groß gewinnen oder alles verlieren werden. Sie sehen Geschichten wie den 20-jährigen Mann aus Florida, der 450 Millionen Dollar in der Powerball-Lotterie gewonnen hat, und denken, dass man so reich wird. Die Wahrscheinlichkeit, diesen Powerball zu gewinnen, lag bei 1 zu 262 Millionen (auch bekannt als so ziemlich unmöglich).

Aber in Wirklichkeit geht es beim Reichwerden nicht darum, alles zu wetten oder alle Eier in einen Korb zu legen. Es geht darum, eine gute Anlagestrategie zu entwickeln und langfristig daran festzuhalten. Und kalkulierte Risiken eingehen.

Die Börse wird auf und ab gehen, aber auf Dauer ist es immer gestiegen. Und Sie werden niemals Ihr gesamtes Geld an der Börse verlieren (wir werden, wenn das passiert, werden wir alle viel größere Probleme haben, wie den Zusammenbruch des gesamten Finanzsystems).

In Wirklichkeit, der Aktienmarkt wird nur ein paar Prozentpunkte pro Tag steigen und fallen – am schlimmsten Tag war der Aktienmarkt am 19. Oktober 22,61% gefallen. 1987. Hier sind die größten Börsengewinne und -verluste an einem einzigen Tag. Wenn Sie also in einen kompletten Aktienindexfonds investieren, ist das ungefähr das meiste Geld, das Sie an einem Tag verlieren könnten – und das war der schlimmste Tag aller Zeiten! Und wenn Sie an der Börse investieren, sollte es auf lange Sicht sein, damit Sie beim Investieren Geld verlieren können. aber auf lange Sicht die börse ist immer aufwärts.

Letzter Gedanke:Mach es dir nie zu bequem

Viele von uns, mich eingenommen, Gewöhnen Sie sich oft zu sehr an unsere Geldstrategie, sobald wir sie zum Summen gebracht haben. Vielleicht sind deine Finanzen nicht so schlecht, Du hast einen anständigen Job, einige Schulden, aber in der Regel wird alles pünktlich bezahlt. Noch, Ihre Sparquote stagniert und Sie sehen von Jahr zu Jahr nicht viel Wachstum. Sobald Sie sich zu wohl fühlen, das ist die Zeit, es zu erkennen und sich auf eine Veränderung vorzubereiten. Die Zeit, die Grenzen zu überschreiten.

Wenn es um Zeit und Geld sparen geht, es gibt viele unerwartete überraschungen. Dinge wie gesundheitliche Probleme, einen Job verlieren, und andere unerwartete Kosten, aber Sie müssen sich daran erinnern, dass es ein Teil des täglichen Lebens ist. Wenn du es durchmachst, jemand anderes ist es auch oder noch schlimmer, dennoch muss man sich durchkämpfen.

Ich habe im Dezember meinen ersten Job verloren und fast 9 Monate lang keinen neuen Vollzeit-Gig gefunden. Aber ich habe einen Weg gefunden, nicht nur genug zu verdienen, um die Rechnungen zu bezahlen, sondern auch meinen Karrierewert zu steigern.

Ich habe noch viel zu tun auf meinem eigenen Weg zur finanziellen Unabhängigkeit, aber ich möchte, dass meine Freunde und so viele Menschen wie möglich mit Geld Erfolg haben.

Todd Kunsman ist derzeit Senior Manager für digitales Marketing bei EverySocial, betreibt in seiner Freizeit einen eigenen Musikblog, und hilft anderen Unternehmen und Startups bei digitalem Marketing und Wachstum. Fühlen Sie sich frei, mit ihm auf LinkedIn in Kontakt zu treten oder ihm auf seinem Blog Invested Wallet zu folgen.

-

Was ist The Motley Fool und ist es das Geld wert?

Über den Erfolg von The Motley Fool lässt sich nicht streiten. In den letzten 30 Jahren hatte ihr Aktienempfehlungsdienst mehr Einfluss auf die Privatanlegergemeinschaft als jeder andere. Stock-Picki

-

Möchten Sie aufhören, Geld zu verschwenden? Es beginnt in der Küche

Eine Änderung Ihrer Essgewohnheiten könnte Sie körperlich und finanziell gesünder machen. Eine Änderung Ihrer Essgewohnheiten könnte Sie sowohl körperlich als auch finanziell gesünder machen. Eine

Ersparnisse

- Die Bedeutung von Papiergeld

- Die Bedeutung von Geld

- Ist ein Peloton-Bike das Geld wert?

- Tief im Geld

- Geldgewohnheiten der Millennials

- Ist Ihr Portfoliomanager das Geld wert, das er bezahlt?

- Der Zeitwert des Geldes

- Wir haben das FEUER nicht gestartet:Die wahre Geschichte der finanziellen Unabhängigkeit

- Die 10 Gebote des Geldes

-

Ist Netflix die Kosten wert?

Ist Netflix die Kosten wert? Netflix hat kürzlich seine Preise erhöht. Lohnt es sich noch dafür zu bezahlen? Schlüsselpunkte Netflix hat vor kurzem höhere Preise für seine drei Planstufen eingeführt. Hier erfahren Sie, ob es s...

-

Ist HelloFresh die Kosten wert?

Ist HelloFresh die Kosten wert? Finden Sie heraus, ob der Essensset-Service ist Es lohnt sich, dafür zu bezahlen. Schlüsselpunkte Viele Menschen verwenden Essenssets, um Zeit bei der Essenszubereitung zu sparen. Vielleicht möchte...