Top-Budget-Kategorien

Der Finanzexperte Dave Ramsey sagte es am besten, als er erklärte, wie ein Budget Ihrem Geld sagt, wohin es gehen soll, anstatt sich zu fragen, wo es geblieben ist – weiser Rat, den alle Verbraucher befolgen sollten.

In diesem Artikel, Wir werden untersuchen, warum Sie ein Budget benötigen und welche Budgetierungskategorien Sie bei der monatlichen Zuweisung von Geldern berücksichtigen sollten.

Top-Kategorien für persönliches Budget

Ich habe die wichtigsten persönlichen Budgetkategorien zusammengestellt, die Sie bei Ihrer Planung berücksichtigen sollten, zusammen mit einigen allgemeinen Ratschlägen, wie viel Ihres Einkommens in die einzelnen Bereiche fließen sollte.

Denken Sie daran, dass jeder Investor einzigartig ist. Als solche, Ihre Situation muss höchstwahrscheinlich an Ihre einzigartige Situation angepasst werden.

Haftungsausschluss:Es folgt ein Beispielbudget, das für einen einzelnen Verbraucher erstellt wurde, der kein Budget für Haushalt und Kinderbetreuung einplanen muss. Vielleicht möchten Sie einige Ihrer eigenen Kategorien erstellen, Dies sollte Sie in die richtige Richtung denken lassen.

Mehr Ressourcen:

- So erstellen Sie ein Budget

- 12 beste Budgetvorlagen

- Die 6 besten Budgetierungs-Apps für 2021

Wohnen (25%)

Ihr Wohnungsbudget kann Bedürfnisse wie Hauswartung und Reparaturen umfassen, Hypothekenzahlungen, und Zahlungen für Miete und Wohnungseigentümergemeinschaften (HOA). Es kann auch Artikel wie Toilettenpapier und Dienstleistungen wie chemische Reinigung, sowie separate Kategorien, die sinnvoll sind.

Wenn Sie über den Kauf Ihres ersten Eigenheims nachdenken und ein begrenztes Budget haben, Erwägen Sie den Kauf einer Eigentumswohnung oder einer Wohnung, um die monatlichen Kosten auf ein Minimum zu reduzieren. Wohneigentum kann sehr teuer werden. Wenn Sie nicht bereit sind, eine Hypothek zu bezahlen, es besteht keine Notwendigkeit, den Sprung zu wagen.

Ersparnisse und Schulden (25%)

Zahlen Sie jeden Monat Ihre Studienkredite und Kreditkartenschulden ab, um die Schulden auf einem überschaubaren Niveau zu halten. Das Überspringen von Zahlungen kann verheerende Auswirkungen auf Ihre Kreditwürdigkeit haben und Sie in eine Position bringen, in der Sie ohne Hilfe in Form eines Darlehens oder einer Kreditkonsolidierung nicht aussteigen können.

Sollten Sie am Monatsende noch Geld übrig haben, legen Sie es auf die hochverzinslichen Sparkonten (HYSAs) und an die Börse, damit es Zinsen verdienen und wachsen kann. Vielleicht möchten Sie sogar automatische Einzahlungen einrichten, um Ersparnisse und Investitionen zu finanzieren, damit das Geld automatisch von Ihren Konten abfließt, ohne dass Sie sich einmischen müssen.

Zwei weitere Punkte, die Sie in dieser Kategorie priorisieren sollten, sind die Einrichtung eines Notfallfonds und die Finanzierung eines Ruhestandskontos. Dies kann durch die Eröffnung einer IRA oder Roth IRA erreicht werden. Das Sparen von Geld für den Ruhestand ist etwas, das alle Anleger in Betracht ziehen sollten.

Versicherung (10%)

Krankenversicherung, Autoversicherung, und Hausratversicherung sind für Ihr Wohlbefinden notwendig. Jedoch, Verbraucher zahlen oft zu viel für diese Dienstleistungen.

Wenn Sie mehr als 15 % Ihres Monatsbudgets für Versicherungen verwenden, Sprechen Sie mit Ihren Anbietern und suchen Sie nach Möglichkeiten, Ihre Kosten zu senken – insbesondere, wenn Sie von zu Hause aus arbeiten und kaum Auto fahren.

Als Randnotiz, Sie brauchen eine Lebensversicherung – Ende der Geschichte. Und die Zeit, sich dafür anzumelden, ist, wenn Sie jung und gesund sind. Wenn Sie noch keine Lebensversicherung haben, Sprechen Sie mit einem Agenten, damit Sie sich jetzt einen tollen Preis sichern können.

Nahrung (10%)

Um sich gut zu fühlen und Ihr Bestes im Leben zu geben, du musst gut essen, Stellen Sie also sicher, dass Sie jeden Monat ein Budget für Lebensmittel einplanen.

Wenn Sie ein knappes Budget haben, legen Sie Wert darauf, Essen zu Hause zu kochen, im Gegensatz zum Essen oder Essen zum Mitnehmen. Sie sollten auch Einkaufslisten erstellen, wenn Sie das Lebensmittelgeschäft besuchen, was Sie daran hindert, leichtfertige Einkäufe zu tätigen.

Körperpflege (10%)

Persönliche Ausgaben sollten wie Ihr Lebensmittelbudget behandelt werden. Gehen Sie nicht über Bord, aber haben Sie keine Angst, Geld für sich selbst auszugeben, wenn es nötig ist. Zum Beispiel, Wenn Sie neue Kleidung brauchen, gehen Sie und kaufen Sie sie (innerhalb eines angemessenen Rahmens).

Wenn Sie für einen Wochenendausflug sparen möchten, Tu es. Wenn du dieses Jumbo-Zimtbrötchen im Einkaufszentrum haben willst, lass mich dich nicht zurückhalten.

Das gesagt, Es ist eine gute Idee, Ihre persönlichen Ausgaben im Auge zu behalten, damit Sie vermeiden, auf Plattformen wie Amazon aufzugeben. Zum Beispiel, Wenn Sie einen Streaming-Dienst wünschen, Bleiben Sie entweder bei Netflix oder Hulu. Sie brauchen wahrscheinlich nicht beides.

Vielleicht möchten Sie sogar ein Abonnement vorübergehend kündigen und das Lesen nachholen, um Geld zu sparen. Ähnlich, Sie können auch darüber nachdenken, den Mobilfunkanbieter zu wechseln, um einen günstigeren Tarif abzuschließen.

Gesundheit und Wellness (10%)

Betrachten Sie Ihre Gesundheit und Ihr Wohlbefinden als persönliche Investition. Wenn Sie Ihrer Gesundheit in jungen Jahren Priorität einräumen, können Sie gesund bleiben und verhindern, dass Sie später im Leben krank werden.

Scheuen Sie sich also nicht, Geld in etwas wie eine Mitgliedschaft im Fitnessstudio oder einen Yoga-Kurs zu investieren (aber denken Sie daran, zu kündigen, wenn Sie es nicht nutzen!). Es wird sich sowohl heute als auch in Zukunft große Dividenden auszahlen.

Transport (10%)

Transport ist eine weitere Kategorie, die Sie bei der Erstellung eines Budgets berücksichtigen müssen. Letztendlich, Du musst zur Arbeit kommen, Das Lebensmittelgeschäft, und die Arztpraxis, unter anderem.

Der Schlüssel ist, zu hohe Ausgaben für Autozahlungen zu vermeiden. Autos sind eine Belastung und die Wartung kann viel kosten, wenn Sie all Ihre Routine-Tunings und Ölwechsel zusammenzählen. von Überraschungen ganz zu schweigen.

Warum Sie eine Budgetierung benötigen

Von genügend Geld, um Krankenversicherungsprämien und Grundsteuern zu decken, über die Beschleunigung der Schuldentilgung bis hin zur Optimierung des Eigenheimeinkommens, Es gibt eine Reihe von Vorteilen, wenn man ein Budget festlegt und sich daran hält.

Verwalten Sie Ihren Cashflow

Wenn Sie wie die meisten Menschen sind, Sie arbeiten mit einem festen Jahresgehalt. Dies bedeutet, dass Sie mit einer begrenzten Menge an Geld arbeiten können, Sie müssen also aufpassen, wohin es geht.

Die Budgetierung kann Ihnen dabei helfen, das ganze Jahr über einen reibungslosen Cashflow zu gewährleisten. Dieser Weg, wenn es an der Zeit ist, zu Beginn des neuen Jahres eine Tonne Schulmaterial zu kaufen, Sie haben das zusätzliche Geld, das Sie benötigen, um die Kosten leicht zu decken.

Vermeiden Sie zu hohe Ausgaben

Wenn Sie die Ausgaben nicht sorgfältig verfolgen, Sie könnten am Ende Bargeld für Dinge wie Essen zum Mitnehmen durchbrennen, Entertainment, und Kleidung.

Dies ist eine einfache Möglichkeit, Ihre Ersparnisse aufzubrauchen und sich zu verschulden – insbesondere, wenn Sie gerade erst mit Ihrer finanziellen Reise beginnen.

Lebensziele planen

Zukünftige Ziele wie die Gründung einer Familie, ein Haus kaufen, und die Planung für den Ruhestand kann sich an Sie heranschleichen.

Das Erstellen eines Budgets hilft Ihnen, Lebensziele zu identifizieren, damit Sie früher mit der Planung beginnen können – und Sie sind so in einer besseren Position, um Ihre Zielinitiativen auf der ganzen Linie zu erreichen.

Tipps zur Budgetierung

Verwenden Sie ein Budgetierungstool

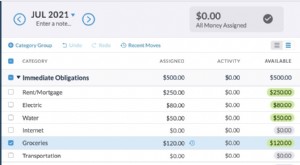

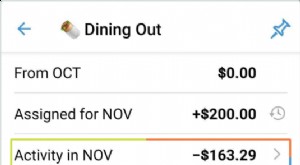

Erwägen Sie die Verwendung von Budgetierungssoftware wie You Need a Budget (YNAB), damit Sie Ihr Budget auf Ihrem Telefon überwachen und währenddessen lernen können. Einige andere beliebte kostenlose Budgetierungstools sind Mint und Personal Capital.

Überprüfen Sie Ihr Budget regelmäßig

Ihre Haushaltsbedürfnisse werden sich mit der Entwicklung Ihrer finanziellen Situation ändern. Zum Beispiel, die Straße runter, Sie können anfangen, mehr Geld zu verdienen, ein Haus kaufen, oder erstellen Sie einen neuen Finanzplan.

Haben Sie keine Angst, Ihr Budget von Zeit zu Zeit an Ihre sich ändernde finanzielle Situation anzupassen. Ein Budget ist nicht in Stein gemeißelt.

Erfahren Sie mehr:

- So planen Sie ein Wochenbudget

Disziplin beibehalten

Einer der schwierigsten Aspekte bei der Einhaltung eines Budgets besteht darin, Disziplin zu wahren und zu vermeiden, zu viel für Dinge wie Essen und Unterhaltung auszugeben.

Manchmal, Mehrausgaben sind unvermeidlich. Zum Beispiel, Sie können zum Abendessen ausgehen oder Ihre Garderobe aufrüsten. Wenn das passiert, Versuchen Sie, einen anderen Bereich Ihres Budgets anzupassen, um Ihre monatlichen Ausgaben unter Kontrolle zu halten. Wenn Sie zu viel Lebensmittel kaufen, Vielleicht möchten Sie in diesem Monat weniger für persönliche Gegenstände ausgeben.

Häufig gestellte Fragen

Wie kann man neben einem Vollzeitjob Geld verdienen?

Wenn Sie ein festes Gehalt haben und Schwierigkeiten haben, ein Budget einzuhalten, Sie sollten erwägen, eine Nebenbeschäftigung zu beginnen.

Ein Side Hustle oder Side Gig ist ein Job, der eine sekundäre Einkommensquelle schafft. Zum Beispiel, es kann Babysitting oder Haustierbetreuung beinhalten, Bloggen, oder an Online-Umfragen über eine Website wie Swagbucks teilnehmen. Dies kann zusätzliches Geld einbringen, um das Sparen und Bezahlen Ihrer Rechnungen zu erleichtern. während Sie auch die Stunden ausfüllen, die Sie sonst möglicherweise Geld ausgeben würden.

Wie oft sollten Sie ein Budget aktualisieren?

Es ist eine gute Idee, Ihr Budget etwa alle sechs Monate zu überprüfen, um sicherzustellen, dass Ihr Plan auf Ihre sich ändernden finanziellen Bedürfnisse abgestimmt ist. Haben Sie keine Angst, Ihr Budget zu aktualisieren, wenn unvorhergesehene Ausgaben auftreten, wie Tierarztrechnungen oder Hausreparaturen.

Wie planen Sie das Budget für Kinder?

Kinder großzuziehen ist teuer und Sie müssen ihre Bedürfnisse nach Möglichkeit priorisieren.

Bei der Budgetierung für ein Kind denken Sie kurz- und langfristig. Sie müssen damit rechnen, Krankenhausrechnungen und Arztbesuche decken zu müssen, Babymöbel und Accessoires, neue Kleider und Accessoires, Lebensmittel, Haus-Upgrades, und vielleicht sogar ein neues kinderfreundliches Auto. Und langfristig, Sie müssen früher als erwartet mit der Planung für das College beginnen.

Die Planung für ein Kind ist nicht unmöglich, obwohl, und viele hart arbeitende Familien schaffen das mit sehr geringem Einkommen.

Mehr erfahren:

- Wie viel kostet es, ein Baby zu bekommen?

Was ist die FIRE-Bewegung?

Das FEUER (finanzielle Unabhängigkeit, Frühpensionierung) Strategie beinhaltet einen strengen Lebensstil, um so viel Geld wie möglich für den Ruhestand beiseite zu legen.

Mit dem FIRE-Ansatz Sie verzichten wann immer möglich auf unnötige Ausgaben und verfolgen eine aggressive Sparstrategie.

Die Quintessenz

Am Ende des Tages, jeder braucht ein budget – egal ob man viel geld gespart hat oder nur am kratzen ist.

Ein Budget ist die einzige Möglichkeit, Geld zu verwalten, bauen, und Reichtum bewahren. Das kann manchmal schwer sein und erfordert Disziplin. Aber während du den Kurs bleibst, es wird einfacher. Ihre Finanzen werden besser, und Sie können auch die Befriedigung haben, die mit dem verantwortungsvollen Umgang mit Geld einhergeht.

Glücklicherweise, Es gibt eine Fülle von kostenlosen Online-Tools, die Ihnen helfen können, ein Budget zu erstellen und es einzuhalten. Und wenn Sie erweiterte Unterstützung benötigen, Sie können immer mit einem engagierten Finanzberater zusammenarbeiten … aber stellen Sie sicher, dass dies in Ihr Budget passt.

Nachdem Sie nun die Bedeutung der Budgetierung verstanden haben, Als nächstes sollten Sie sich hinsetzen und ein Budget erstellen. Je früher du es tust, desto eher gewinnen Sie die Kontrolle über Ihre persönlichen Finanzen. Viel Spaß beim Budgetieren!

-

4 Gründe, warum Sie begeistert sein sollten, mit einem Budget zu leben

Fürchten Sie die Vorstellung, mit kleinem Budget zu leben? Ändern Sie Ihre Denkweise, indem Sie alle Gründe untersuchen, warum Budgetierung Spaß machen kann. Fürchten Sie die Idee, mit einem begrenz

-

Wie viel von meinem Budget soll für wohltätige Zwecke verwendet werden?

Spenden sind, wie alle finanziellen Dinge, eine sehr persönliche Entscheidung, die auf mehreren Faktoren basiert, einschließlich religiöser und sozialer Überzeugungen und Haushaltsbeschränkungen. Im

Ersparnisse

- Soll ich Coinbase kaufen? Wir haben einen Top-Krypto-Experten gefragt

- Ein Notfallfonds:Kein Haushalt sollte ohne einen sein

- Wann sollten Sie inkrementelle Budgetierung verwenden?

- Budgetvorlage:Welche Kategorien benötigen Sie?

- Die Top 10 der persönlichen Finanzregeln, nach denen man leben sollte

- 12 persönliche Finanzfähigkeiten, die jeder beherrschen sollte

- Wie sollte ein Unternehmen für Investitionen budgetieren?

- Top 10 Kryptowährungstrends im Jahr 2021, die jeder kennen sollte

- Top 10 Ethereum Wallets, die Sie beachten sollten

-

Die 10 häufigsten Fragen zur Budgetierung

Die 10 häufigsten Fragen zur Budgetierung Sie haben also entschieden, dass Sie ein Budget brauchen, und in diesem Jahr werden Sie endlich Ihre Finanzen in Angriff nehmen! Sie haben sich für die kostenlose 34-tägige Testversion von YNAB angeme...

-

Wie viel Budget sollte ich für Essen einplanen?

Wie viel Budget sollte ich für Essen einplanen? Ah, das unhandliche Essensbudget. Haben Sie das Gefühl, es ist außer Kontrolle geraten? Nun, Sie sind sicherlich nicht der Einzige. Und Sie sind an der richtigen Stelle. Der durchschnittliche Amerika...