So vermeiden Sie die Einstellung eines zwielichtigen Finanzberaters

Wie würden Sie sich fühlen, wenn der Finanzberater, den Sie mit der Betreuung Ihrer Investitionen beauftragt haben, in vier Fällen zuvor von Kunden eine Beschwerde eingereicht hätte? Was wäre, wenn sie von zwei früheren Finanzinstituten gefeuert worden wären? Hoffentlich würde es Ihnen das gleiche kranke Gefühl geben, das es mir gibt.

Wie würden Sie sich fühlen, wenn Sie erfahren hätten, dass Sie all dies hätten entdecken können, wenn Sie weniger als 10 Minuten damit verbracht hätten, online zu recherchieren? Beantworte das noch nicht ganz. Dazu gleich mehr…

Es ist nicht einfach, sich in den unruhigen Gewässern der Anlagewelt zurechtzufinden. Sie haben eine Vielzahl von Kontooptionen zu berücksichtigen und noch mehr Investitionen und Versicherungen zum Schutz Ihrer Familie. Einen soliden Finanzberater an Ihrer Seite zu haben, der Ihr Schiff durch ruhige Gewässer führt, ist von unschätzbarem Wert.

Bedauerlicherweise, die Suche nach einem guten Berater ist schwierig, und es gibt ein Meer von Berufsbezeichnungen, die das Thema möglicherweise verwirren. Einige von ihnen sind bedeutungslos und beschreiben nicht die Tiefe des Wissens oder der Erfahrung, die erforderlich ist, um den Titel zu erwerben. Andere nehmen Jahre Erfahrung und Studium zu verfolgen, aber der Titel hilft Ihnen möglicherweise nicht, dies zu erkennen. Sie wollen jemanden in Ihrem Team mit letzterem, nicht ersteres.

Doch selbst die richtige Bezeichnung ist keine Garantie, einen guten Berater gefunden zu haben. Einige Berater sind nur darauf aus, Geld zu verdienen, während andere unrealistische Erwartungen haben, welche Renditen auf dem Markt erzielt werden können. (Es gibt 7 Arten von Finanzberatern, denen ich ins Gesicht schlagen möchte, Stellen Sie also sicher, dass Ihr Berater auch keine dieser Eigenschaften hat.)

Sobald Sie eine Kandidatenliste vor sich haben, Der nächste Schritt besteht darin, sich über den Hintergrund Ihres Beraters zu informieren. Schnappen Sie sich Ihre Schaufeln; wir gehen graben.

So überprüfen Sie den Hintergrund und die Qualifikationen Ihres Finanzberaters

Hier sind sieben Möglichkeiten, den Hintergrund und die beruflichen Qualifikationen eines Finanzberaters zu überprüfen. Es mag nach viel Aufwand aussehen – aber arbeite mit mir, Personen! Das Folgende ist in weniger als 30 Minuten erledigt. Bedauerlicherweise, Einige meiner Kunden haben das auf die harte Tour gelernt.

Die Kunden waren über 70 und hatten kein gutes Gefühl bei ihrem Berater. Ihre Kinder teilten ihre Gefühle und wandten sich an mich. Nachdem Sie insgesamt 15 Minuten online recherchiert haben, Ich entdeckte erschreckende Neuigkeiten:Es gab vier verschiedene Fälle, in denen ein Kunde eine Beschwerde gegen den Berater eingereicht hatte. Eigentlich, er war von seiner vorherigen Maklerfirma entlassen worden wegen der Beschwerden .

Einige der Vorwürfe waren „Verletzung der Treuepflicht“ und „Betrug“. Ich weiß nicht wie es dir geht, aber ich würde niemandem vertrauen, der mein Geld verwaltet, der in mehrere Fehlverhalten verwickelt sein kann. Das sind die Beschwerden, von denen wir wissen. Was ist mit denen, die wir nicht tun?

Sie sind bereit, vier Tage damit zu verbringen, den besten Preis und das beste Angebot für Ihren nächsten Kauf eines Großbildfernsehers zu ermitteln. rechts? Im Vergleich, für weniger als eine Stunde Ihrer Zeit, Sie können sich selbst schützen – Ihren Ruhestand, Ihre Investition in die Ausbildung Ihres Kindes, und Ihr allgemeines finanzielles Wohlergehen – von einem Betrüger. Vermutlich, Es ist Ihre Zeit wert. Lass uns zur Arbeit gehen.

1. Verstehen Sie die Referenzen des Beraters

Nur weil jemand eine verrückte Buchstabensuppe von Titeln hinter seinem Namen auf seiner Visitenkarte hat, bedeutet das nicht, dass er wirklich qualifiziert ist, Ihr Finanzberater zu sein. Informieren Sie sich zuerst über die tatsächlichen Anmeldeinformationen. Sie können die Seite "Anmeldeinformationen überprüfen" von Investor Watchdog verwenden. Es ist eine riesige Liste der verschiedenen Zertifizierungen und Anmeldeinformationen, die Sie möglicherweise am Ende des Namens einer Person finden.

Jeder aufgeführte Berechtigungsnachweis hat eine separate Seite mit den Voraussetzungen, der Lebenslauf, ob die Studie in einem Klassenzimmer stattfand, online, oder Selbststudium, wie lange ein Berater brauchen sollte, um die Qualifikation zu erhalten, wie lange die Prüfung dauert, und etwaige Weiterbildungserfordernisse, um den Ausweis zu behalten. Sie können feststellen, ob die Zertifizierung zwei Tage oder zwei Jahre dauerte.

2. Überprüfen Sie die Anmeldeinformationen Ihres Beraters

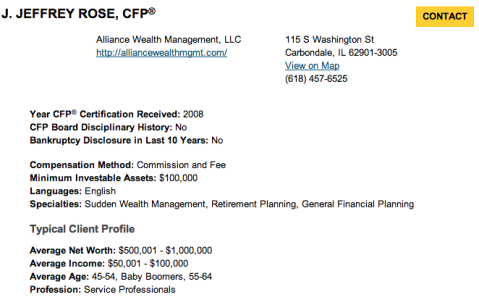

Nachdem Sie sich vergewissert haben, dass der Berater einige echte, lohnenswerte Zeugnisse, Sie möchten sicherstellen, dass sie bei der Zertifizierungsstelle, die diese Zertifizierung überwacht, weiterhin einen guten Ruf haben. Zum Beispiel, die Bezeichnung Certified Financial Planner (CFP) wird vom CFP-Vorstand geführt. Es ist einer der, wenn nicht das absolute, wertvollsten Referenzen für Finanzberater, weil es so lange dauert, sie zu bekommen. (Hier erfahren Sie, was man braucht, um CFP zu werden.) Sie müssen zwei bis fünf Jahre Erfahrung haben. Es ist eine Menge Studium beteiligt. Der Test dauert ewig (nicht jeder besteht) und es gibt Weiterbildungsanforderungen, um die CFP-Bezeichnung zu behalten.

Wenn Ihnen jemand sagt, dass er ein CFP ist, das ist großartig, aber du musst es verifizieren. So ziemlich alle Qualitätszeugnisse bieten eine Suchfunktion auf ihrer Website, und der CFP-Vorstand ist nicht anders. Sie können unter "CFP-Experten suchen" eine Suche durchführen.

Wenn Sie nach mir gesucht haben, das würdest du finden:

-

- Meine Infos auf CFP.net

Wie du siehst, es zeigt, dass ich 2008 die GFP-Bezeichnung erhalten habe, dass ich in den letzten 10 Jahren keine Insolvenz hatte, und dass ich noch nie vom CFP-Vorstand diszipliniert wurde. Wenn Ihr Berater bei der Durchsuchung nicht auftaucht oder vom Vorstand disziplinarische Maßnahmen ergriffen werden, das ist eine rote flagge.

3. Führen Sie einen FINRA Broker Check durch

Als Nächstes möchten Sie einen FINRA-Broker-Check durchführen. FINRA steht für „Financial Industry Regulatory Authority“. Es ist die größte unabhängige Regulierungsbehörde für Wertpapierfirmen in den Vereinigten Staaten.

Broker Check zeigt Ihnen:

- ob der Berater bei der FINRA registriert ist. (Ich war seit 2011 nicht mehr dabei, als ich meinen Arbeitgeber verließ, um meine eigene Finanzberatungsfirma zu gründen.)

- welche Branchenprüfungen der Berater bestanden hat, wie zum Beispiel, die Serie 7 (um Börsenmakler zu werden, Börsenmakler, oder registrierter Vertreter) und Serie 66 (um ein Vertreter eines Anlageberaters zu werden).

- alle Disziplinarmaßnahmen, die gegen den Berater ergriffen wurden.

- die bisherige Beschäftigungsgeschichte des Beraters in den letzten 10 Jahren. (Wenn sie alle 12 Monate die Maklerfirma wechseln, das wäre bedenklich.)

- Staaten, in denen der Berater Geschäfte machen darf. (Wenn Ihr Bundesland nicht aufgeführt ist, Lauf!)

- alle externen Geschäftsinteressen des Beraters. (Wenn ein Teil seines Pitch darin besteht, Sie dazu zu bringen, in eine neue Eigentumswohnung zu investieren, und es stellt sich heraus, dass er eine Mehrheitsbeteiligung daran besitzt, Lauf!)

Ich musste meine Serie 7 aufgeben, als ich meine eigene Firma gründete, Deshalb bin ich nicht bei der FINRA registriert. Sogar so, es ist sinnvoll, meine Angaben mit diesem Tool zu überprüfen. Ich habe meine Serie 7 freiwillig fallen lassen, damit meine Informationen in FINRAs Augen immer noch sauber aussehen. Was aber, wenn ich bei der FINRA nicht mehr registriert war, weil sie mich viermal disziplinieren musste? Achtung!

4. Durchführen von SEC- und NASAA-Suchen

Ihre nächste Station im Forschungszug ist die gute alte SEC. Nein, Ich meine nicht College-Football. Wir werden uns bei den Aufsichtsbehörden der Securities and Exchange Commission erkundigen.

Allgemein gesagt, wenn Sie in Wertpapieren beratend tätig sind, Sie müssen sich entweder bei der SEC oder bei der Regulierungsbehörde Ihres Staates registrieren. Sie melden sich bei den großen Jungs an, wenn Sie mehr als 25 Millionen Dollar an Kundenvermögen verwalten. Kleiner als das und du bist das Problem deines Staates, nicht die SEC.

Die SEC bietet auf ihrer Website eine Menge guter Informationen zur Vermeidung von Betrug. Außerdem bieten sie eine Brokersuche an. Die einzigen Informationen, die ich über mich finden konnte, stammen aus dem Broker Check der FINRA, den die SEC verwendet. Wenn ich für eine große Firma arbeite, das könntest du auch suchen.

Die SEC weist Sie auch auf die North American Securities Administrators Association hin. Dies ist der Verband der staatlichen Regulierungsbehörden, und seit über 100 Jahren verteidigt sie den Kleinanleger vor lokalen Betrügereien. Sie möchten sich auf jeden Fall bei ihnen erkundigen, auch wenn dies bedeutet, dass Sie tatsächlich – keuchen – zum Telefon greifen und die staatlichen Aufsichtsbehörden anrufen müssen. NASAA sagt es am besten auf ihrer Website:

„Die staatlichen Wertpapieraufsichtsbehörden sollten die erste Anlaufstelle für einen Anleger sein, bevor Sie Geld an einen Makler oder Anlageberater überweisen. Sie können auf umfangreiche Beschäftigung zugreifen, disziplinarisch, und Registrierungsinformationen über Ihren Börsenmakler oder Anlageberater durch Ihre staatliche Wertpapieraufsichtsbehörde.“

5. Fragen Sie Personen, denen Sie vertrauen

Sie haben also Ihre „offiziellen“ Hausaufgaben gemacht. Sie haben bei den Aufsichtsbehörden herumgestöbert, die von schwerwiegenden Fehlverhalten Ihres potenziellen Beraters wissen sollten. Hören Sie hier nicht auf.

Die obige Suche zeigt Ihnen nur die schwerwiegenden Vergehen des Beraters. Das ist absolut wichtig zu wissen, aber es gibt nicht das ganze bild wieder. Sie müssen auch einfache Dinge wissen, z. B. ob der Berater seine Kunden rechtzeitig zurückruft und ob die Leute seine Dienste tatsächlich gerne nutzen oder nicht.

Also frag herum. Frage deine Freunde, Kollegen, und Familienmitglieder. Haben sie von dem Berater gehört? Gut? Schlecht? Gleichgültig?

Der Ruf in der Region ist eine große Sache. Nehmen Sie alles mit Vorsicht – nur weil eine Person sehr verärgert ist, heißt das nicht, dass der Berater schrecklich ist – aber ein paar schlechte Kommentare wären besorgniserregend.

6. Schauen Sie im Web nach und lesen Sie Social-Media-Profile

Schließlich gibt es noch dieses eine erstaunliche Werkzeug, von dem Sie sicher noch nie gehört haben.

Sind Sie bereit?

Es heißt Google .

Ich kenne, rechts? Verrückt. Sie können bei Google nach den Informationen Ihres potenziellen Beraters suchen. Sie sehen viele Nachrichtenartikel über ein Ponzi-Programm, das sie möglicherweise ausführen? Du weißt was zu tun ist. (Tipp:Laufen Sie schnell zum nächsten CFP mit einer treuhänderischen Pflicht Ihnen gegenüber.)

Sie können sich auch Facebook-Profile ansehen, was sie auf Twitter sagen, oder wenn sie Empfehlungen auf LinkedIn haben. Diese Social-Media-Tools geben Ihnen eine bessere Vorstellung davon, welche Art von Person Ihr Geld investieren wird. Vielleicht sind sie auf die konkurrierende Schule deiner Universität gegangen und du kannst dich einfach nicht dazu bringen, ihnen zu vertrauen, “ oder vielleicht ist ihre Facebook-Seite voller Fotos einer Veranstaltung bei Ihrer bevorzugten Non-Profit-Organisation und Sie fühlen sich sofort verbunden.

Sie müssen nicht die besten Freunde Ihres Beraters sein, aber zu verstehen, wer sie sind und wie sie sich außerhalb des Formalen verhalten, professionelle Website für ihre Dienstleistungen ist ebenfalls wichtig.

7. Stellen Sie dem Berater diese kritische Frage

Sie haben Ihre Liste potenzieller Berater auf einige wenige Schlüsselpersonen reduziert. Es ist Zeit, sich für Ihr erstes Beratungsgespräch persönlich mit ihnen zusammenzusetzen. (Hoffentlich ist es kostenlos.) Sie können über ihre Erfahrungen sprechen, Hintergrund, Prüfungen, und all das. Das ist in Ordnung.

Aber eines musst du wirklich fragen: "Herr. Berater, Hast du mir gegenüber eine treuhänderische Pflicht?“

Jede andere Antwort als ein sofortiges „Ja“ sollte Ihnen Unbehagen bereiten. Treuepflicht ist, wenn jemand Ihre Interessen rechtlich über ihre eigenen stellt.

Sagen wir das noch einmal, damit es einsinkt. Wenn Ihr Berater Ihnen gegenüber treuhänderisch ist, Sie müssen rechtlich Arbeiten Sie so, dass Ihre Interessen über ihre eigenen gestellt werden.

Wie wäre es mit dem Gegenteil? Wenn Ihr Berater nicht haben eine treuhänderische Pflicht Ihnen gegenüber, dann können sie so arbeiten, dass sie setzen ihr besten Interessen über Ihren. Das bedeutet, dass sie Sie in teure Investitionen mit hohen Gebühren stecken könnten, auf die sie eine riesige Provision erhalten, wenn es bessere gibt. günstigere Alternativen zur Verfügung.

Ein Berater, der Sie nicht an die erste Stelle stellt, ist einer, dem ich meine finanzielle Zukunft ungern übergeben würde, weil es keine Garantie gibt, dass er oder sie mit meinem Geld nicht machen wird, was sie wollen, um sich ein Einkommen zu verdienen, anstatt meine finanziellen zu schützen Vermögenswerte.

Ich erwähne, diese Frage persönlich statt am Telefon zu stellen, weil Sie sehen möchten, ob sich der potenzielle Berater windet oder versucht, die Frage zu umgehen. Sie verdienen eine klare Antwort und möchten sehen, wie sie reagieren.

Schützen Sie sich mit ein wenig Aufwand

Was mich als Berater traurig macht, ist, dass jemand all diese Schritte ziemlich selten durchläuft. dennoch brauchen sie so wenig Zeit, um aufzutreten. Wieder, Denken Sie an Ihren letzten großen Kauf, ob es ein Auto war, ein Kühlschrank, oder ein Fernseher. Du hast wahrscheinlich Stunden damit verbracht, in dem großen Laden zu stehen und auf die Fernsehbildschirme zu starren, nach Hause gehen, und technische Rezensionen online lesen. Und das ist für a Fernsehen .

Investieren Sie ein wenig Zeit, um sicherzustellen, dass Sie nicht Ihre gesamte finanzielle Zukunft ruinieren, indem Sie sich bei einem Betrüger und nicht bei einem legitimen Finanzberater anmelden. Sie werden froh sein, dass Sie es getan haben.

-

Was ist ein treuhänderischer Finanzberater?

Ein Treuhänder ist eine besondere Art von Finanzplaner, der die Interessen seiner Kunden über seinen persönlichen Gewinn stellen muss . Egal, ob Sie neu im Investieren sind oder seit Jahrzehnten für

-

So funktioniert die Einstellung

Unternehmensleben-Bildergalerie ©iStockPhoto/Kristian SekulicHoffentlich ist der Einstellungsprozess von gegenseitigem Nutzen für Arbeitgeber und Arbeitnehmer. Sehen Sie mehr Bilder aus dem Firmenleb

Ersparnisse

- Wie man finanzielle Härte geltend macht

- So vermeiden Sie die Erhebung eines Urteils

- Wie man den finanziellen Leverage berechnet

- So kündigen Sie finanzielle Hilfe

- So vermeiden Sie Western Union-Gebühren

- So setzen Sie meinen Finanzrechner zurück

- Reue sparen – und wie man es vermeidet

- Ein Treffen mit meinem Finanzberater

- So überwinden Sie einen finanziellen Verlust

-

4 Vorteile der Beauftragung eines Finanzplaners

4 Vorteile der Beauftragung eines Finanzplaners Erwägen Sie einen Co-Piloten, wenn Sie sich Ihnen gegenübersehen finanzielle Zukunft. Schlüsselpunkte Ein Finanzplaner hilft Ihnen, Ihre aktuelle Situation besser zu verstehen und sich zu organisie...

-

So vermeiden Sie eine finanzielle Katastrophe, wenn Sie Ihren Job verlieren

So vermeiden Sie eine finanzielle Katastrophe, wenn Sie Ihren Job verlieren Job verloren? Unternimm diese Schritte, damit dein beruflicher Rückschlag deine Finanzen nicht ruiniert. Haben Sie Ihren Job verloren? Unternimm diese Schritte, damit dein beruflicher Rückschlag dein...