Mehr sparen und länger arbeiten:Zwei leistungsstarke Möglichkeiten, Ihre Altersvorsorge zu erhöhen

Die Juli-Ausgabe 2018 der AAII-Journal — die monatliche Veröffentlichung der American Association of Individual Investors — enthält einen interessanten Artikel über die „Erhöhung Ihrer Altersvorsorge“. Dieser schlichte englische Artikel fasst einige der Ergebnisse aus dem Forschungspapier der Autoren „The Power of Working Longer“ zusammen.

Nach dem Artikel, Es gibt drei Hauptfaktoren, die die „Angemessenheit der Altersvorsorge“ bestimmen. Jene sind:

- Wenn eine Person beginnt, an einem vom Arbeitgeber geförderten Sparplan teilzunehmen,

- Wie viel Prozent ihres Einkommens sparen sie in einem solchen Plan ( d.h. , ihre Sparquote), und

- In welchem Alter sie in Rente gehen und Sozialleistungen beziehen.

Bis Elon Musk ein Zeit-U-Boot erfindet, Es ist für einen Arbeiter unmöglich, in seine Jugend zurückzukehren und früher mit dem Sparen für den Ruhestand zu beginnen. Deswegen, Die Autoren konzentrierten ihre Forschung auf die relative Macht, mehr zu sparen und länger zu arbeiten.

Die Kraft, länger zu arbeiten

Zuerst, Die Autoren untersuchen, was passiert, wenn eine Person beschließt, den Ruhestand um ein Jahr – oder mehr – zu verschieben. Allgemein gesagt, Jedes zusätzliche Arbeitsjahr erhöht den Lebensstandard im Ruhestand um etwa 7,5% . Und das unter der Annahme einer realen (inflationsbereinigten) Anlagerendite von 0%!

Wenn man bedenkt, dass Aktien langfristig eine jährliche Realrendite von etwa 6,8 % erzielen, Ein zusätzliches Arbeitsjahr wirkt sich noch stärker auf den Lebensstandard im Ruhestand aus.

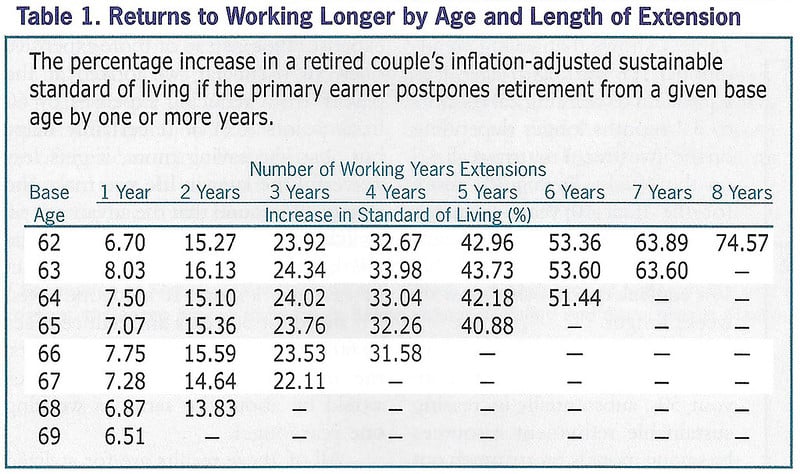

Hier ist eine Tabelle aus dem Artikel, die die potenzielle Erhöhung des Lebensstandards zeigt, die sich aus der Verzögerung des Ruhestands ergibt. (Alle diese Zahlen gehen von einer realen Rendite von 0% aus.)

Wie Sie sehen, wenn sich ein 62-Jähriger dafür entschieden hat, drei weitere Jahre zu arbeiten, anstatt in Rente zu gehen, sie würden einen um fast 24 % erhöhten Lebensstandard genießen. Länger zu arbeiten ist ein wirksames Mittel, um Ihre „Ressourcen für den Ruhestand“ zu erhöhen.

Die Recherchen der Autoren haben ergeben, dass während der Anlagerenditen tun Auswirkungen auf den Lebensstandard im Ruhestand haben, sie sind nicht annähernd so groß wie der Effekt einer längeren Arbeitszeit. Unter der Annahme von 0% realen Anlagerenditen, die Verschiebung des Rentenalters von 66 auf 67 führt zu einem Anstieg des Lebensstandards um 7,75 %. Bei einer Realrendite von 7 % (ähnlich den durchschnittlichen Börsenrenditen) dass eine einjährige Verzögerung des Renteneintritts einen Anstieg des Lebensstandards um 9,56 % mit sich bringt. Es ist ein Schub, Jawohl, aber nicht einmal eine Steigerung von zwei Prozentpunkten gegenüber der Annahme von Null-Anlagerenditen.

Das Endergebnis? Jedes zusätzliche Jahr, das Sie über Ihr angestrebtes Rentenalter hinaus arbeiten, bringt einen Zuwachs von grob 10 % auf Ihren Lebensstandard nach der Pensionierung. Nicht zu schäbig.

Die Kraft des Sparens

Der wahre Grund, warum dieser Artikel meine Aufmerksamkeit erregte, war die Diskussion der Autoren über das Sparen. Sie lehnen die Sparquote als weniger stark ab als länger zu arbeiten, aber ich bin mir nicht sicher, ob ich damit einverstanden bin. (Erinnern, Ich glaube, dass Ihre Sparquote die wichtigste Zahl für persönliche Finanzen ist.)

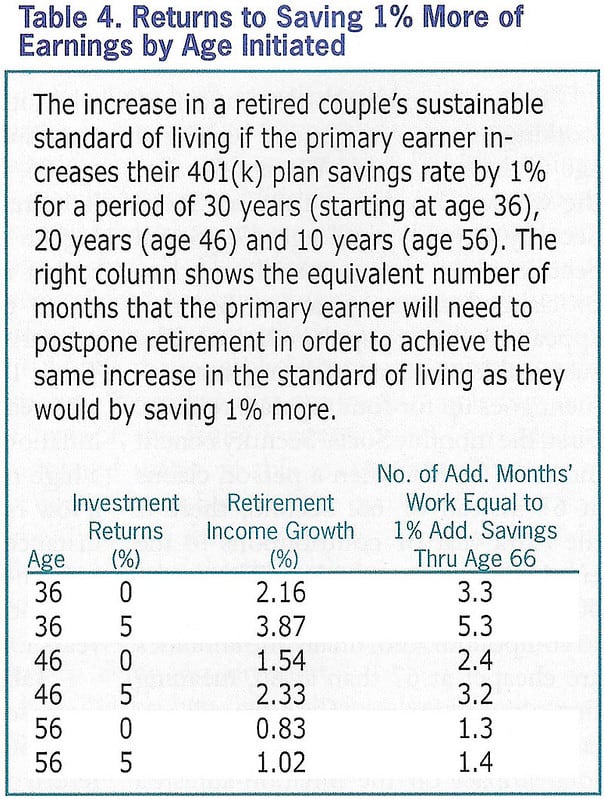

Warum lehnen die Autoren die Sparquote ab? Ihre Forschung zeigt, dass für jeden Anstieg der Sparquote um einen Prozentpunkt über dreißig Jahre eine Person kann mit einem Anstieg des Lebensstandards im Rentenalter um 2,16 % rechnen – unter der Annahme einer realen Rendite von 0 %. Dieselbe Erhöhung könnte durch eine zusätzliche Erwerbstätigkeit von 3,3 Monaten über das angestrebte Rentenalter hinaus erreicht werden.

Was aber, wenn statt einer realen Kapitalrendite von 0 % gehen wir von einer realen Kapitalrendite von 7 % aus (was nahe an der langfristigen Rendite von Aktien liegt)? Dann führt jede Erhöhung der Sparquote um einen Prozentpunkt über dreißig Jahre zu einem 4,79% Erhöhung des Lebensstandards im Ruhestand. In diesem Fall, es würde sechs Monate zusätzlicher Arbeit erfordern, um die Sparquote um einen Prozentpunkt zu erhöhen.

Ich denke, die Autoren sind weit zu schnelle Sparquote zugunsten einer längeren Arbeitszeit. Sie arbeiten mit winzigen, winzige Bruchteile. Anstatt davon zu sprechen, die Einsparungen um einen Prozentpunkt zu erhöhen, Warum nicht über etwas Sinnvolles sprechen, wie eine Erhöhung der Sparquote um zehn oder zwanzig Prozentpunkte?

Unter der Annahme einer durchschnittlichen Börsenrendite (anstelle von 0 % Rendite) – wobei jeder Prozentpunkt mehr Ersparnisse sechs Monaten zusätzlicher Arbeit entspricht – dann stellen wir fest, dass Sie durch eine Erhöhung Ihrer Sparquote um zehn Prozentpunkte über dreißig Jahre die Möglichkeit haben fünf Jahre früher in Rente. Steigern Sie Ihre Sparquote um zwanzig Prozentpunkte, du kannst in Rente gehen zehn Jahre früher. Das sind beachtliche Zeiträume!

Was ist, wenn Sie spät anfangen?

Mir, Es sollte keinen Streit darüber geben, ob es besser ist, länger zu arbeiten oder mehr zu sparen. Beide Strategien führen zu einer deutlichen Erhöhung des Lebensstandards im Ruhestand. Wenn wir jetzt mehr sparen, wir werden später mehr haben. Und wenn wir etwas länger arbeiten, das wird auch unseren lebensstandard steigern.

Zuallerletzt, Ich möchte darauf hinweisen, dass die Autoren zu Recht zu dem Schluss kommen, dass je später Sie mit dem Speichern beginnen, die weniger starke Einsparung ist tatsächlich. Wenn Sie erst im Alter von 56 Jahren mit dem Sparen für den Ruhestand beginnen, Es bleibt viel weniger Zeit für die Macht der Compoundierung, um Ihren Reichtumsschneeball zu vergrößern. Als Ergebnis, für ältere Menschen entspricht jeder Prozentpunkt einer Erhöhung der Sparquote etwa anderthalb Monaten zusätzlicher Arbeit (im Gegensatz zu drei bis sechs Monaten).

Das heißt nicht, dass du sollte nicht Beginnen Sie mit dem Sparen in Ihren Vierzigern und Fünfzigern. Es bedeutet nur, dass die Kraft des Sparens verringert wird. Und das bedeutet, realistisch gesprochen, Sie müssen wahrscheinlich über Ihr gewünschtes Rentenalter hinaus arbeiten.

[Erhöhung Ihrer Altersvorsorge:Die Kraft länger zu arbeiten, AAII-Journal ]-

5 Möglichkeiten, den Wert Ihres Hauses zu steigern

Wissen Sie, welche Räume am meisten hinzufügen? Wert? Schlüsselpunkte Die richtigen Heimwerkerarbeiten können den Wert Ihres Hauses steigern, ohne Ihr Budget zu sprengen. Mehr für Heimwerkerprojekt

-

5 kostengünstige Möglichkeiten, damit Ihr Mietobjekt wie zu Hause aussieht und sich wie zu Hause anfühlt

Ihr Mietobjekt ist eine Oase, Ihr Ort zum Entspannen und Erholen. Hier sind fünf einfache und kostengünstige Möglichkeiten, Ihr Zuhause ein wenig wohnlicher zu gestalten. Ihr Mietobjekt ist eine Oase

Ersparnisse

- 3 Möglichkeiten, wie sich eine Rezession auf die Sozialversicherung und Ihren Ruhestand auswirken könnte

- Rentenberatung:7 Wege, um Ihr Geld dauerhaft zu verdienen

- 4 unerwartete Möglichkeiten, Ihr 401(k) zu verbessern

- 3 einfache Möglichkeiten, Ihre Ersparnisse im Jahr 2021 zu erhöhen

- 3 Möglichkeiten, Ihre Aktiengewinne zu steigern

- Die 3 besten Sparmöglichkeiten für den Ruhestand

- Möglichkeiten zum Schutz und zur Erhöhung Ihrer Rente

- Die 10 besten Möglichkeiten, um Ihr Einkommen zu steigern

- 14 Möglichkeiten, Ihre Altersvorsorge zu erweitern

-

5 Wege, wie sich der amerikanische Ruhestand ändert

5 Wege, wie sich der amerikanische Ruhestand ändert Jemand hat einmal gesagt, Der Ruhestand kann eine große Freude sein, wenn Sie herausfinden können, wie Sie Zeit verbringen können, ohne Geld auszugeben. Und wegen der ständig steigenden Lebenshaltungs...

-

3 Möglichkeiten, die Altersvorsorge in Ihr Budget zu quetschen

3 Möglichkeiten, die Altersvorsorge in Ihr Budget zu quetschen Ist Ihr IRA oder 401(k) Brauchen Sie einen Schub? So steigern Sie Ihre Sparquote. Schlüsselpunkte Es ist wichtig, dass Sie während Ihrer Arbeitsjahre konsequent für den Ruhestand sparen. Ein paar Ä...