Diese weniger bekannte Roth IRA-Leistung könnte Sie im Ruhestand reicher machen

Steuertipps für die komplizierte Anmeldesaison 2020

CPA Daniel Geltrude erklärt, was Sie wissen müssen, um die schwierige Steuersaison zu bewältigen und sich auf Steuererhöhungen im Jahr 2022 vorzubereiten.

Wenn es um die Wahl eines Altersvorsorgeplans geht, du hast optionen. Sie können Ihr Geld in eine traditionelle IRA stecken und dabei eine Steuererleichterung im Voraus erzielen. oder Sie können auf diese sofortige Steuererleichterung verzichten, aber andere Vergünstigungen mit einem Roth IRA genießen.

Roth IRAs ermöglichen es Ihrem Geld, steuerfrei zu wachsen, damit der IRS keinen Teil Ihrer Anlagegewinne einnimmt. Und im Ruhestand Ihre Abhebungen sind steuerfrei, sowie. Das könnte, im Gegenzug, machen Sie Ihre Seniorenjahre viel einfacher zu planen. Plus, Roth IRAs sind der einzige steuerbegünstigte Ruhestandsplan, der keine erforderlichen Mindestausschüttungen vorschreibt.

5 EINFACHE SCHRITTE, UM IHRE RUHESTANDSEINSPARUNGEN AUF OVERDRIVE ZU VERSCHIEBEN

Aber während all diese Merkmale eindeutig dafür sprechen, in einem Roth IRA zu sparen, Es gibt einen weniger bekannten Grund, dieses Konto für Ihren Ruhestand zu wählen – Ihr Geld in einer Roth IRA zu unterbringen, könnte Ihnen auch helfen, mehr von Ihren Sozialversicherungsleistungen zu behalten.

Ihr Ticket zur Steuervermeidung

Viele Senioren sind überrascht zu erfahren, dass die Einkünfte aus der Sozialversicherung auf Bundesebene steuerpflichtig sind – aber nur in bestimmten Situationen. Ob diese Leistungen besteuert werden, hängt vom vorläufigen Einkommen des Empfängers ab.

Das vorläufige Einkommen wird berechnet, indem Ihr jährliches nicht sozialversicherungspflichtiges Einkommen und 50 % Ihrer jährlichen Leistungen hinzugerechnet werden. Sie können bis zu 50 % Ihrer Leistungen besteuern, wenn Ihr vorläufiges Einkommen zwischen:

- $25, 000 bis 34 $, 000 als einziger Steuerpflichtiger

- $32, 000 und $44, 000 als Ehepaar gemeinsam einreichen

WO IST MEINE STEUERERSTATTUNG? HIER IST DER SCHNELLSTE WEG, UM IRS RÜCKKEHR ZU ERHALTEN

Außerdem, Sobald Ihr vorläufiges Einkommen diese Grenzen überschreitet, Sie riskieren Steuern auf bis zu 85 % Ihrer Leistungen. Autsch.

Wenn die Sozialversicherung Ihre einzige oder wichtigste Einkommensquelle im Ruhestand ist, Steuern auf Leistungen werden wahrscheinlich nicht ins Spiel kommen. Das bedeutet aber auch, dass Sie nur sehr wenig Geld zum Leben haben.

ERHALTEN SIE FOX BUSINESS UNTERWEGS, INDEM SIE HIER KLICKEN

Hier werden Roth IRAs äußerst nützlich. Erinnern Sie sich daran, dass Roth IRA-Ausschüttungen nicht steuerpflichtig sind? Sie zählen auch nicht zum vorläufigen Einkommen. Das bedeutet, dass Sie 50 $ nehmen können, 000 Roth IRA-Verteilung, dieses Geld steuerfrei genießen, und holen Sie dann trotzdem Ihre Sozialversicherungsleistungen vollständig ein, ohne sich Sorgen machen zu müssen, dass Sie einen Teil an Steuern verlieren.

Der einzige Schluckauf, auf den Sie bei einer Roth IRA stoßen können, ist, dass, wenn Sie ein besser verdienen, Sie sind möglicherweise nicht berechtigt, direkt zu einem beizutragen. Für alleinstehende Steuerpflichtige, die 140 US-Dollar verdienen, sind die Beiträge vollständig gesperrt. 000 oder mehr in diesem Jahr und für verheiratete Paare, die zusammen 208 US-Dollar verdienen, 000 oder mehr.

Aber wenn Sie eine Roth IRA nicht auf Grundlage Ihres Einkommens finanzieren können, Sie können zu einer traditionellen IRA beitragen und dieses Konto anschließend in ein Roth umwandeln. Sie zahlen Steuern auf den Betrag, den Sie umziehen, aber dann genießen Sie alle oben genannten Steuervorteile, wenn Sie im Ruhestand sind und bereit sind, dieses Konto anzuzapfen.

KLICKEN SIE HIER, UM MEHR ÜBER FOX BUSINESS ZU LESEN

Machen Sie Ihren Ruhestand einfacher

Sobald Sie in Rente gehen, Das Letzte, worüber Sie sich Sorgen machen möchten, ist eine satte Steuerrechnung. Bewahren Sie Ihre Ersparnisse in einem Roth IRA auf, und Sie werden diese Sorge beseitigen, damit Sie sich stattdessen darauf konzentrieren können, Ihre Seniorenjahre in vollen Zügen zu genießen.

-

Roth 401k vs. Roth IRA:Was ist besser für Sie?

Wir hören immer wieder von Kunden, dass das Sparen für den Ruhestand ganz oben auf der Liste der wichtigsten finanziellen Ziele steht. Es ist also eine große Entscheidung, und ein sehr persönlicher,

-

IRA oder Roth IRA:Welche sollten Sie wählen?

Was ist der Unterschied zwischen einem traditionellen IRA und einem Roth-IRA? Ein IRA ist ein individuelles Rentenkonto, das eine Art steuerbegünstigtes Sparvehikel darstellt, mit dem Sie für den Ruh

Ersparnisse

- Ruhestand Grundlagen:Roth IRA

- 10 IRA-Begriffe, die Sie kennen müssen

- 2 Ressourcen, die Ihnen bei IRA-Pensionsplänen helfen

- 4 Gründe, warum Sie eine IRA im Rentenportfolio benötigen

- Wie viel profitieren Sie von den IRA-Steuervorschriften?

- Das Kind Roth IRA

- Wie eine Roth IRA Ihnen beim Kauf Ihres ersten Eigenheims helfen könnte

- Ist die Verwendung einer Roth IRA als Notfallfonds eine gute Idee?

- Brauchen Sie eine Roth IRA? (Spoiler:Ja, Sie machen!)

-

3 häufige Bedauern im Ruhestand, die Sie vermeiden können

3 häufige Bedauern im Ruhestand, die Sie vermeiden können Eine der besten Möglichkeiten, Ihr Leben auf einen positiven Weg zu bringen – finanziell und anderweitig – besteht darin, herauszufinden, was ältere Menschen sich wünschen, sie hätten sie in jüngeren ...

-

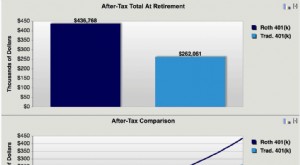

Roth 401k könnte Sie reicher machen

Roth 401k könnte Sie reicher machen Die größte Frage, die Sie sich stellen müssen, wenn Sie sich entscheiden, in einen Roth 401k oder Traditional 401k zu investieren, ist:Glauben Sie, dass Ihre Steuerklasse heute höher ist oder in Zukun...