Wie wirkt sich Ihre Unternehmensstruktur auf Ihre Unternehmenssteuern aus?

Sie haben enorm viel Blut, Schweiß und Tränen in die Gründung Ihres Kleinunternehmens gesteckt, also stellen Sie sicher Verbringen Sie einige Zeit damit, wirklich darüber nachzudenken, welche Unternehmensstruktur am besten geeignet ist.

Sie haben enorm viel Blut, Schweiß und Tränen in die Gründung Ihres Kleinunternehmens gesteckt, also stellen Sie sicher Verbringen Sie einige Zeit damit, wirklich darüber nachzudenken, welche Unternehmensstruktur am besten geeignet ist. Es ist nichts Einfaches, ein Unternehmen zu gründen und zu besitzen. Auswahlmöglichkeiten gibt es überall – in Geschäftsplänen, Firmennamen, Preisen, Mitarbeitern, Sozialleistungen und Büroräumen. Aber zuerst müssen Sie, um Ihr Unternehmen bei staatlichen und bundesstaatlichen Behörden zu registrieren, eine Unternehmensstruktur wählen, und diese Wahl kann Auswirkungen haben, die nicht sofort klar sind.

Die Struktur eines Unternehmens ist im Grunde die Art und Weise, wie es organisiert ist. Es beantwortet Fragen wie, wer das Sagen hat, wie die Gewinne verteilt werden und ob die Eigentümer für die Schulden des Unternehmens verantwortlich sind. Zu den am häufigsten vom IRS anerkannten Geschäftsstrukturen gehören die folgenden [Quelle:IRS]:

- Einzelunternehmen , die einen Besitzer haben. Dieser Eigentümer nimmt alle Gewinne des Unternehmens als persönliches Einkommen mit nach Hause. Unternehmen und Eigentümer sind dieselbe juristische Person; der Eigentümer haftet persönlich für etwaige Geschäftsschulden.

- Partnerschaften , die wie Einzelunternehmen strukturiert sind, jedoch mit einer unbegrenzten Anzahl von Eigentümern.

- C-Unternehmen , die eine unbegrenzte Anzahl von Aktionären haben. Jeder Aktionär besitzt einen Teil des Unternehmens. Gewinne werden (als Dividenden) an alle Eigentümer-Aktionäre ausgeschüttet. C-Unternehmen und ihre Eigentümer sind separate juristische Personen; Eigentümer haften in der Regel nicht persönlich für Geschäftsschulden.

- S-Unternehmen , die wie C-Corporations strukturiert sind, nur dass die Anzahl der Aktionäre auf 100 begrenzt ist.

Die Wahl der Struktur wirkt sich eindeutig auf die Funktionsweise eines Unternehmens aus. Vielleicht weniger klar, es beeinflusst auch, wie viel ein Unternehmen und seine Eigentümer an Steuern zahlen, manchmal dramatisch.

Das US-Steuerrecht ist ziemlich detailliert, und es gibt unzählige steuerliche Auswirkungen bei der Auswahl einer bestimmten Unternehmensstruktur. Aber es gibt ein paar grundlegende steuerliche Unterschiede, auf die wir uns bei der Entscheidung verlassen können.

Bundesunternehmenssteuern lassen sich in vier Hauptkategorien aufteilen:

- Einkommenssteuern , bei denen es sich um Steuern auf den Gewinn eines Unternehmens handelt

- Arbeitssteuern , bei denen es sich um die Medicare- und Sozialversicherungsbeiträge der Mitarbeiter handelt

- Steuern für Selbständige , bei denen es sich um Medicare- und Sozialversicherungsbeiträge von Selbständigen handelt

- Verbrauchssteuern , bei denen es sich um Sondersteuern handelt, die auf bestimmte Produkte oder Dienstleistungen erhoben werden (z. B. Tabak, Alkohol, Glücksspiele und einige Impfstoffe)]

Zum einen werden Verbrauchssteuern unabhängig von der Unternehmensstruktur erhoben. Aber bei der Einkommenssteuer und der Beschäftigungs-/Selbständigensteuer hängt es direkt von der Struktur ab, wie viel Unternehmen und ihre Eigentümer am Ende zahlen.

Gewerbesteuern

Die meisten großen US-Unternehmen sind als Kapitalgesellschaften strukturiert, die von ihren Eigentümern getrennte juristische Personen sind [Quelle:McGraw-Hill Higher Education]. Sie sind auch separate Steuersubjekte :Für den IRS ist die Körperschaft eine Person, die wie jede andere Person besteuert werden muss. In Bezug auf die Steuererklärung bedeutet dies eine Menge komplizierter Papierkram, und Eigentümer berappen oft Bargeld, damit sich Steuerexperten damit befassen. Dies kann erhebliche Kosten verursachen.

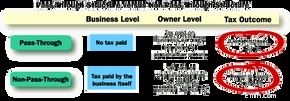

Noch bedeutsamer für die Gewerbesteuer ist, dass Gewinne oft doppelt besteuert werden.

Da das Unternehmen ein eigenständiges Steuersubjekt ist, zahlt es seine eigene Einkommenssteuer auf alle Gewinne, die es erzielt. Wenn diese Gewinne dann als Dividenden an die Anteilseigner ausgeschüttet werden, zahlen diese Anteilseigner über ihre individuellen Steuererklärungen Einkommenssteuer darauf. Diese Doppelbesteuerung ist einer der größten steuerlichen Nachteile der Unternehmensstruktur.

Auf der anderen Seite muss ein Unternehmen nicht jeden letzten Cent ausschütten. Es ist erlaubt, einen Teil seiner Gewinne im Unternehmen zu behalten, typischerweise (oder angeblich), um die Kosten nach der Einreichung zu decken oder für zukünftiges Wachstum zu sorgen [Quelle:Laurence]. Dies kann ein Steuervorteil sein:Während dieses nicht ausgeschüttete Geld noch ein zweites Mal besteuert wird, wird es mit dem Körperschaftsteuersatz besteuert, der oft niedriger ist als der persönliche Steuersatz der Eigentümer [Quelle:Laurence].

Um eine Doppelbesteuerung von Gewinnen zu vermeiden und die (möglicherweise teuren) Komplexitäten der Steuererklärung zu reduzieren, entscheiden sich viele kleinere Unternehmen dafür, sich als eine der Durchlaufsteuereinheiten zu organisieren . Einzelunternehmen, Personengesellschaften und S-Corporations sind alle Pass-Through-Einheiten; sie und ihre Eigentümer sind in den Augen des IRS die gleiche Steuersubjektivität, sodass die Einkommenssteuer nur einmal erhoben wird [Quelle:SBA]. Alle Gewinne "fließen" durch das Unternehmen zu seinen Eigentümern, die auf dieses Geld Einkommenssteuer zahlen, wenn sie ihre persönliche Steuererklärung einreichen.

Pass-Through-Einheiten können bei der Einkommenssteuer potenziell viel sparen. Es geht um Einfach- oder Doppelbesteuerung. Leichte Entscheidung, oder?

Nicht immer. Pass-Through-Einheiten können in Bezug auf Medicare und Sozialversicherung zugeschlagen werden.

Selbstständigkeit oder Beschäftigungssteuern

In den Vereinigten Staaten sind die meisten Unternehmen Pass-Through-Einheiten [Quelle:Tax Foundation]. Und bei der Einkommensteuer ist das „Durchreichen“ der Gewinne ein großer Vorteil. Im Falle des Einzelunternehmens oder der Personengesellschaft hat es jedoch einen erheblichen Nachteil:die Steuern für die Selbständigkeit.

Sozialversicherungs- und Medicare-Beiträge, die zusammenfassend als Beschäftigungssteuern bezeichnet werden, werden auf der Grundlage des Einkommens einer Person berechnet. Wenn Sie als Angestellter für ein Unternehmen arbeiten, ist Ihr Einkommen der Lohn, den Sie mit nach Hause nehmen, und Sie und das Unternehmen teilen sich die Kosten Ihrer Lohnsteuer [Quelle:IRS]. Wenn Sie für sich selbst arbeiten, ist Ihr Einkommen der gesamte Nettogewinn Ihres Unternehmens, und niemand teilt etwas auf [Quellen:IRS, Dratch].

Steuern für Selbständige können eine große Belastung sein. Aus diesem Grund entscheiden sich viele selbstständige Kleinunternehmer für die S-Kapitalgesellschaft. Im Wesentlichen kombinieren S-Unternehmen den Einkommenssteuervorteil der Weitergabe von Gewinnen mit dem Beschäftigungssteuervorteil der Beschäftigung bei jemand anderem.

In Unternehmen, sowohl C- als auch S-Typen, können Eigentümer auch Angestellte sein. Das Unternehmen zahlt ihnen Löhne wie allen anderen Arbeitnehmern. Und als Angestellte zahlen diese Geschäftsinhaber Beschäftigungssteuern nur auf ihre Löhne, nicht auf den gesamten Gewinn ihres Unternehmens [Quelle:Piper].

Dies kann erhebliche Einsparungen bedeuten. Die Selbständigensteuer beträgt 15,3 Prozent für das Steuerjahr 2015 [Quelle:IRS]. Wenn der Unternehmensgewinn eines Einzelunternehmers im Jahr 2015 insgesamt 75.000 $ beträgt, zahlt er 15,3 % von 75.000 $ oder 11.475 $ für Sozialversicherung und Medicare.

Wenn eine S-Corporation 75.000 Dollar einbringt und von diesen 75.000 Dollar sich der Eigentümer ein Gehalt von 40.000 Dollar zahlt, zahlt sie 15,3 Prozent von 40.000 Dollar oder 6.120 Dollar. Das sind Einsparungen von 5.355 $.

Natürlich führt dies möglicherweise nicht zu einer Gesamteinsparung von 5.355 $. Da die Steuererklärung für eine S-Corporation viel komplexer ist, wird der Eigentümer mehr Zeit mit Steuerunterlagen verbringen, und Zeit ist Geld.

Welche Struktur am vorteilhaftesten ist, hängt letztendlich von den Besonderheiten des Unternehmens und den entsprechenden Einzelheiten des US-Steuerrechts ab. Aber kurz gesagt:Wenn Sie vor allem steuerliche Einfachheit suchen, ist ein Einzelunternehmen oder eine Personengesellschaft eine gute Wahl. Wenn Sie hauptsächlich nach Steuereinsparungen suchen und weniger als 100 Eigentümer haben, könnte eine S-Corporation die richtige Wahl sein.

Wenn Sie 1.000 Eigentümer haben, ist Einfachheit wahrscheinlich nicht in den Karten, und die S Corporation ist keine Option. C Corporation ist es.

-

Wie LLC-Steuern funktionieren

LLCs sind beliebt, weil sie Geschäftsinhaber davor schützen, persönlich für Geschäftsschulden haftbar zu sein. Sie haben den Sprung gewagt und Ihr eigenes Unternehmen gegründet. Jetzt müssen Sie für

-

Wie wirkt sich eine Heirat auf Ihre Autoversicherung aus?

Auf diesem Schild könnte genauso gut stehen Ich habe gerade einen Rabatt auf die Autoversicherung erhalten! Siehe Bilder der Autosicherheit. Ehemänner und Ehefrauen, die sich über dem Frühstückstisch

Geschäftsstrategie

- Wie wirkt sich eine Rezession auf die Verbraucher aus?

- Wie wirkt sich eine Abfindung auf Ihre Arbeitslosigkeit in Tennessee aus?

- Wie wirkt sich ein Aktiensplit auf Ihre Steuern aus?

- Wie wirkt sich Arbeitslosigkeit auf meine Steuern aus?

- Was ist Inflation und wie beeinflusst sie Ihre Kaufkraft?

- So organisieren Sie Ihre Steuerdokumente

- Wie funktioniert die Vorbestellung in Ihrem E-Commerce-Geschäft?

- So berechnen Sie die vierteljährlichen Steuern

- Wie Sie Ihr freiberufliches Unternehmen rezessionssicher machen

-

Wie sich die Änderungen der Steuerklasse 2019 auf Ihr Portemonnaie auswirken

Wie sich die Änderungen der Steuerklasse 2019 auf Ihr Portemonnaie auswirken Die Steuerklassen ändern sich 2019. So wirken sich die Änderungen auf Ihren Geldbeutel aus.Bildquelle:Getty Images. Ihre Steuererklärung ist kompliziert. Eines der grundlegendsten Dinge, die Sie wiss...

-

Wie rechtliche Strukturen in Unternehmen funktionieren

Wie rechtliche Strukturen in Unternehmen funktionieren Sie gründen ein Unternehmen und möchten Ihre persönliche Haftung für die Schulden des Unternehmens sowie die zu zahlenden Steuern begrenzen. Dies ist ein gemeinsames Ziel für viele neue Geschäftsinhab...