4 Arten von Unternehmensstrukturen – und ihre steuerlichen Auswirkungen

Zusamenfassend:

- Beim Starten, ein neues Unternehmen muss eine Unternehmensstruktur auswählen, was sowohl rechtliche als auch steuerliche Folgen haben wird.

- Einzelunternehmen, Partnerschaften, LLCs und Kapitalgesellschaften sind die gebräuchlichsten Strukturen.

- Die Analyse der Infrastruktur und der Ziele Ihres Unternehmens kann dabei helfen, die am besten geeignete Struktur zu bestimmen.

Ein neues Unternehmen zu gründen ist aufregend. Sie können Ihr Produkt entwickeln, Entdecken Sie Ihren potenziellen Markt, wähle einen Geschäftsstandort … und dann triffst du auf den legalen Teil. Ihr Unternehmen muss eine Geschäftsstruktur wählen – und oft das klingt alles nach juristischem Kauderwelsch.

Die Wahl der Unternehmensstruktur ist ein monumentaler Schritt für ein neues Unternehmen. Es kann sich auf laufende Kosten auswirken, Haftung und wie Ihr Business-Team konfiguriert werden kann. Dieses Thema wird in der Steuersaison besonders aktuell, da die Struktur Ihres Unternehmens direkte steuerliche Auswirkungen hat.

Keine Angst:Unten, Wir skizzieren die gängigsten Unternehmensformen und ihre jeweiligen steuerlichen Auswirkungen.

HINWEIS :Am 21. März Das Finanzministerium und der Internal Revenue Service (IRS) gaben bekannt, dass der Fälligkeitstermin für die Einkommensteuererklärung 2020 aufgrund der Auswirkungen des Coronavirus automatisch vom 15. April auf den 15. Juli verlängert wird.

- Einzelunternehmen ips , C-Unternehmen und LLCs S als Einzelunternehmen oder C-Gesellschaft strukturiert haben bis zum 15. Juli Zeit, ihre Bundessteuern im Jahr 2020 einzureichen und zu zahlen.

- Partnerschaften , S-Unternehmen und LLCs, die als Personengesellschaft oder S-Gesellschaft strukturiert sind sollten ihre Bundessteuern bereits bis zu ihrer jeweiligen Frist am 16. März eingereicht haben (oder eine Verlängerung beantragt haben). Jedoch, diese Einkünfte werden an ihre individuelle Steuererklärung weitergegeben und sie haben bis zum 15. Juli Zeit, sie zu zahlen.

- Für die Unternehmen, die sie schulden, staatliche Steuerfristen variieren.

Welche vier Arten von Unternehmensstrukturen gibt es?

1. Einzelunternehmen

Ein Einzelunternehmen ist die häufigste Unternehmensform. Wie vom IRS definiert, Ein Einzelunternehmer ist „jemand, der selbst ein Unternehmen ohne eigene Rechtspersönlichkeit besitzt“. Der entscheidende Vorteil eines Einzelunternehmens liegt in seiner Einfachheit. Hier, Es gibt keinen Unterschied zwischen dem Unternehmen und der Person, die es besitzt – was bedeutet, dass der Eigentümer Anspruch auf alle Gewinne hat. Jedoch, es bedeutet auch, dass der Einzelunternehmer für alle Schulden des Unternehmens haftet, Verluste und Verbindlichkeiten. Dies bedeutet, dass Gläubiger oder Kläger auf die persönlichen Konten und Vermögenswerte des Geschäftsinhabers zugreifen können, wenn die Geschäftskonten die Schulden nicht decken können. Beispiele für Einzelunternehmen sind freiberufliche Autoren, unabhängige Berater, Tutoren und Caterer.

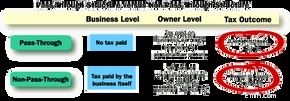

Was die steuerlichen Auswirkungen betrifft, Einzelunternehmen gelten als „Durchlaufunternehmen“. Auch bekannt als „Flow-Through-Entität“ oder „steuerlich transparente Entität“, “ Das bedeutet, dass das Unternehmen selbst keine Steuern zahlt. Stattdessen, Steuern werden an den Eigentümer „durchgereicht“, der sie am typischen Steuertag in seiner persönlichen Erklärung zu den üblichen Einkommensteuersätzen zahlt, in der Regel 15. April (15. Juli 2020).

2. Partnerschaft

In der Unternehmensstruktur, eine Personengesellschaft ist „die Beziehung zwischen zwei oder mehr Personen, die sich zusammenschließen, um ein Gewerbe oder ein Geschäft auszuüben“. Personengesellschaften haben drei gängige Arten von Klassifikationen:eine offene Handelsgesellschaft, Kommanditgesellschaft oder Kommanditgesellschaft.

- Offene Handelsgesellschaft :Besteht aus zwei oder mehr Partnern, die alle Haftung und Verantwortung gleichermaßen teilen. Das bedeutet, dass beide Partner am Tagesgeschäft des Unternehmens teilnehmen. Es bedeutet auch, dass die Gesellschafter gleichermaßen für alle Schulden haften, die durch das Unternehmen entstehen. Alle Partner gelten als „Komplementäre“.

- Kommanditgesellschaft (LP) :Hat mindestens einen „Komplementär“ und einen „Kommanditisten“. Eine Komplementärin übernimmt das Eigentum am Geschäftsbetrieb und haftet unbeschränkt. Ein Kommanditist, auch als stiller Gesellschafter bekannt, investiert Kapital in das Geschäft. Jedoch, Kommanditisten sind nicht am laufenden Geschäft beteiligt und haben kein Stimmrecht und haften daher beschränkt.

- Gesellschaft mit beschränkter Haftung (LLP) :In dieser Anordnung alle Gesellschafter haben eine beschränkte persönliche Haftung, das heißt, sie haften nicht für Fehlverhalten (d. h. Fehlverhalten oder Fahrlässigkeit), das von anderen Partnern begangen wird. Alle Partner einer LLP können an der Führung des Unternehmens beteiligt sein. Sie ist tendenziell flexibler als die bisherigen Partnerschaftsformen, da die Partner ihre eigene Führungsstruktur bestimmen können.

Wie ein Einzelunternehmen, Personengesellschaften gelten bei der Besteuerung als Durchleitungsgesellschaft. Auf viele Arten, eine partnerschaft ist wie ein erweitertes einzelunternehmen – allerdings mit den vor- und nachteilen, die ein partner mit sich bringt. Ein Partner kann Fachwissen bereitstellen, Fähigkeiten und Kapital für das Unternehmen. Aber während sie das Geschäft positiv beeinflussen können, sie können es auch negativ beeinflussen. Sie sollten sich wohl fühlen mit wem auch immer Sie Geschäfte machen.

Steuererklärungen für Personengesellschaften sind am fünfzehnten Tag des dritten Monats nach dem Ende des Steuerjahres der Gesellschaft fällig, das ist normalerweise der 15. März (oder der 16. März im Jahr 2020). Jedoch, während die Steuern im März eingereicht werden, Partner neigen dazu, das Unternehmen bis zum Ablauf der Frist im April (15. Juli 2020) nicht zu versteuern, da dies in ihre persönliche Steuererklärung übergeht.

3. Gesellschaft mit beschränkter Haftung

Jetzt, Bei einer Gesellschaft mit beschränkter Haftung (LLC) werden die Dinge ein wenig heikel. Der IRS gibt an, dass eine LLC eine „durch das staatliche Gesetz erlaubte Geschäftsstruktur“ ist. Das bedeutet, dass es nach bundesstaatlichem Recht gegründet wird und die Vorschriften für LLCs von Bundesstaat zu Bundesstaat variieren. Abhängig von den von der LLC durchgeführten Wahlen und ihren Eigenschaften, der IRS behandelt eine LLC entweder als Unternehmen, Personengesellschaft oder als Teil der Steuererklärung des Eigentümers der LLC (d. h. eine „nicht berücksichtigte Einheit“ mit vielen Merkmalen eines Einzelunternehmens).

Eine LLC gilt als hybride juristische Person, da sie Merkmale zahlreicher anderer Geschäftsstrukturen aufweist. abhängig von den Wahlen der Eigentümer. Dies verleiht ihm mehr Schutz und Flexibilität als einige seiner Gegenstücke in der Geschäftsstruktur. Aus Sicht des Schutzes Mitglieder einer LLC haften nicht persönlich. Da die LLC eine durch staatliche Gesetze geschaffene Einrichtung ist, es hat Flexibilität in Bezug auf die steuerliche Behandlung des Bundes. Zum Beispiel, Eine Einzelfirma kann als Einzelunternehmen oder als Kapitalgesellschaft besteuert werden. Eine Mehrpersonen-GmbH kann als Personengesellschaft oder Kapitalgesellschaft besteuert werden.

Die oben erwähnte Flexibilität führt zu einigen Unstimmigkeiten, wenn es um den Fälligkeitstermin der Bundessteuer geht.

- Eine LLC, die sich dafür entscheidet, auf Bundesebene als Einzelunternehmen oder C-Corporation angesehen zu werden (weitere Informationen zu C-Corporation-Typen finden Sie weiter unten), wird in der Regel am 15.

- Jedoch, eine LLC, die als S-Körperschaft oder Personengesellschaft besteuert wird, hat in der Regel ein Fälligkeitsdatum für die Bundessteuererklärung am 15. März (16. März im Jahr 2020) und eine Zahlungsfrist in Übereinstimmung mit ihrer individuellen Einkommenserklärung.

4. Unternehmen

Kapitalgesellschaften sind ein Unternehmen oder eine Gruppe von Personen, die befugt sind, als eine einzige juristische Person zu handeln. Dies bedeutet, dass das Unternehmen als getrennt und getrennt von seinen Eigentümern betrachtet wird (d. h. es gibt hier keine persönliche Haftung). Jedoch, ein Unternehmen hat Anspruch auf viele der Rechte, die Einzelpersonen besitzen, daher wird es manchmal als „juristische Person“ bezeichnet. Zum Beispiel, ein Unternehmen kann klagen oder verklagt werden, Verträge abschließen und das Recht auf freie Meinungsäußerung hat.

Der IRS unterteilt Unternehmen in zwei separate Klassifikationen:die „C-Corporation“ und die „S-Corporation“.

- C-Corporation (C-Corporation) :Eine C Corporation gilt als Standardbezeichnung für Corporations. Alle Unternehmen beginnen in der Klassifikation „C“, wenn sie ihre Gründungsurkunde bei der Geschäftsstelle des Staates einreichen . Im Gegensatz zu unseren bisherigen Geschäftsstrukturen, C-Unternehmen sind keine Durchgangsunternehmen. Sie unterliegen der Körperschaftsteuer. Eigentümer müssen weiterhin Einkommensteuer zahlen, was als Doppelbesteuerung bezeichnet wird.

- S-Korporation (S-Korporation) :Eine S-Corporation unterscheidet sich deutlich von einer C-Corporation, da es sich um eine Pass-Through-Einheit handelt. damit eine Doppelbesteuerung vermieden werden kann. Jedoch, der IRS führt strenge Standards für Unternehmen ein, die sich für den S-Corporation-Status qualifizieren möchten, insbesondere im Umfeld der Aktionäre. Zum Beispiel, eine S-Gesellschaft kann nur 100 Aktionäre haben, und sie müssen US-Bürger/Einwohner sein. (Es ist nicht ungewöhnlich, dass Start-ups 100, 000 Aktien zu Beginn.)

Wie Partnerschaften, eine S-Gesellschaft muss ihre jährliche Bundessteuererklärung immer bis zum fünfzehnten Tag des dritten auf das Ende des Steuerjahres folgenden Monats einreichen, in der Regel 15. März (16. März 2020). Das Einkommen wird dann an seine Mitglieder weitergegeben, individuelle Erträge, die sich an den normalen Steuertag im April (15. Juli 2020) halten.

Körperschaften sind die einzige Unternehmenssteuerstruktur, die eine ewige Existenz ermöglicht. Dies bedeutet, dass sein Fortbestand nicht durch das Kommen und Gehen von Aktionären beeinträchtigt wird, Offiziere und Direktoren.

Was sind die steuerlichen Vor- und Nachteile der einzelnen Unternehmensstrukturen?

- Pass-Through-Entität

- Einfache/kostengünstige Geschäftsstruktur aufzubauen

- Minimale Berichtspflichten

- Keine Gewerbesteuern

- Unbegrenzte persönliche Haftung

- Schwierig, eine Unternehmensfinanzierung zu bekommen

- Keine ewige Existenz

- Pass-Through-Entität

- Keine Gewerbesteuern

- Einfache/kostengünstige Geschäftsstruktur aufzubauen

- Unbeschränkte persönliche Haftung (je nach Partnerschaftsklassifizierung)

- Keine ewige Existenz

- Muss eine offizielle Partnerschaftsvereinbarung erstellen

- Beschränkte Haftung

- Flexible Managementstruktur

- Keine Gewerbesteuern

- Flexibilität bei der Wahl der Steuerstruktur

- Außerhalb der USA nicht anerkannt

- Keine ewige Existenz

- Auf Bundesebene nicht anerkannt – durch Landesgesetz vorgeschrieben

- Beschränkte Haftung

- Unbegrenzte Anzahl von Aktionären

- Bevorzugt für IPO und externe Investoren

- Ewige Existenz

- Doppelbesteuerung

- Schwieriger und teurer zu starten

- Verstärkte Regulierung und Aufsicht

- Beschränkte Haftung

- Pass-Through-Entität

- Ewige Existenz

- Keine Gewerbesteuern

- Nur 100 Aktionäre zugelassen

- Strenge Qualifikationsstandards

- Nur innerhalb der USA anerkannt

- Nicht von allen Staaten anerkannt

🌱 Das Endergebnis

Die Wahl einer legalen Unternehmensstruktur ist ein entscheidender Schritt im Lebenszyklus Ihres Unternehmens. Es wird sich auf alles auswirken, von der Fähigkeit, Investoren anzuziehen, über die persönliche Haftung bis hin zu dem damit verbundenen Papierkram.

Unternehmen sollten ihre persönlichen Umstände und Ziele gegen die möglichen rechtlichen Strukturen abwägen. Am wichtigsten, Bei allen Entscheidungen sollte vor dem Verfahren die fachkundige Beratung von Wirtschafts- und Rechtsberatern berücksichtigt werden.

-

6 Arten von Betriebsvermögen und wie man es aufzeichnet

Fühlen Sie sich wohl dabei, Ihre Assets zu kategorisieren und aufzuzeichnen? Wir geben Ihnen einen Überblick über die Arten von Vermögenswerten, wie Sie diese erfassen und wie Sie sicherstellen, dass

-

Wie rechtliche Strukturen in Unternehmen funktionieren

Sie gründen ein Unternehmen und möchten Ihre persönliche Haftung für die Schulden des Unternehmens sowie die zu zahlenden Steuern begrenzen. Dies ist ein gemeinsames Ziel für viele neue Geschäftsinhab

Geschäftsstrategie

- Drei Arten von Einkommen

- 4 Arten von Vorzugsgläubigern

- Arten von Versicherungsprogrammen und ihre relative Popularität

- Liquiditätsmanagement in Unternehmen und Investitionen

- 13 Ideen zur Geschäftsautomatisierung, um Zeit und Geld zu sparen

- 4 Arten der Geschäftsautomatisierung für Ihr Unternehmen

- 4 Arten von Unternehmensstrukturen – und ihre steuerlichen Auswirkungen

- Die Arten von Kryptowährungen und ihre Anwendungsfälle

- Amerikanische Geschäftsinhaber über das Starten, Skalieren und Bleiben im Jahr 2022

-

Kapitel 5 Online-Geschäftsgesetze und -vorschriften:ein E-Commerce-Leitfaden

Kapitel 5 Online-Geschäftsgesetze und -vorschriften:ein E-Commerce-Leitfaden Was haben ein ausgesteckter Fön, ein brennendes Hoverboard und Audio-Sprachaufnahmen von Kindern gemeinsam? Dies sind drei Gründe, warum Amazon im letzten Jahr verklagt wurde. Das Amazon-Team hat ...

-

KI- und Cloud-Computing-Sicherheit in Unternehmen

KI- und Cloud-Computing-Sicherheit in Unternehmen 2018 war ein großes Jahr für künstliche Intelligenz (KI). Allein die britische Regierung finanziert derzeit 70 nationale Projekte mit dem Ziel, bis 2021 selbstfahrende Autos auf die Straße zu bringen....