Was ist eine Master Limited Partnership?

Eine Master Limited Partnership ist ein börsennotiertes Unternehmen, das die Merkmale einer Kapitalgesellschaft vereintCorporationEine Kapitalgesellschaft ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen. mit der einer Personengesellschaft und besteht als börsennotierte Kommanditgesellschaft. Solche Unternehmungen sind von der Körperschaftsteuer befreit. Eine Master-Kommanditgesellschaft bündelt die Steuervorteile einer Personengesellschaft und die Liquidität eines börsennotierten Unternehmens.

Zusammenfassung

- Eine Master Limited Partnership ist ein hybrides Unternehmen, das die Merkmale einer Kapitalgesellschaft und einer Kommanditgesellschaft kombiniert.

- Master-Kommanditgesellschaften sind nicht bundesteuerpflichtig.

- Sie müssen mindestens 90 % ihres Einkommens aus qualifizierten Quellen beziehen, um die Steuervorteile zu erhalten.

Merkmale einer Master Limited Partnership

- Eine Master-Kommanditgesellschaft gilt nicht als eigenständige juristische Person wie eine Kapitalgesellschaft – vielmehr es wird als Aggregat bestehender Partner behandelt.

- Diese Personengesellschaften geben anstelle von Aktien „Einheiten“ aus, die Personengesellschaften ähnlich sind; jedoch, die Anteile können an einer nationalen Börse gehandelt werden.

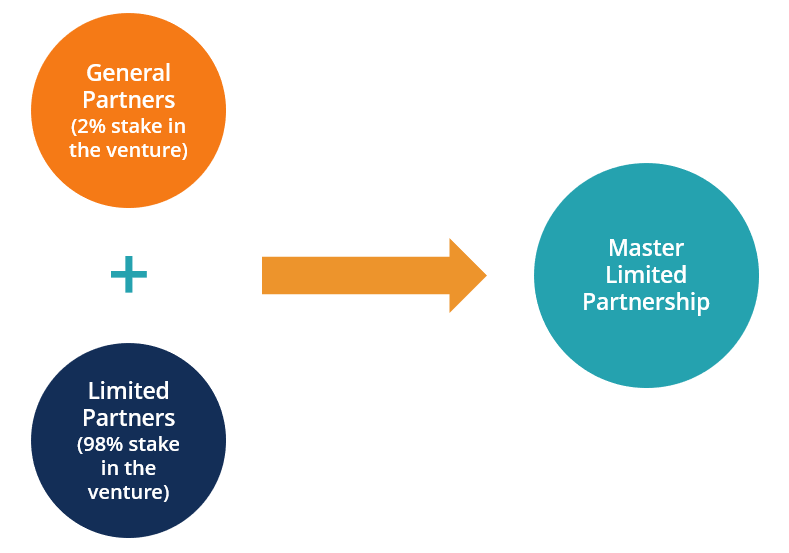

- Bei solchen Unternehmungen gibt es zwei Arten von Partnern – Komplementäre und begrenzte Partner .

- Die Komplementäre sind für die täglichen Geschäfte des Unternehmens verantwortlich, während die Kommanditisten diejenigen sind, die in das Geschäft investieren. Die Kommanditisten werden Anteilinhaber genannt.

- Kommanditisten erhalten Barausschüttungen, die als Kapitalrückgabe behandelt werden, wohingegen Komplementäre eine Vergütung erhalten, die sich an der Leistung des Unternehmens orientiert.

Steuerbefreiungsfunktion einer Master Limited Partnership

Eine Master-Kommanditgesellschaft erhält die steuerlichen Vorteile einer Kommanditgesellschaft, wobei die Unternehmen von der Entrichtung der Körperschaftsteuer auf ihre Einkünfte befreit sind. Die Anteilinhaber, jedoch, die Steuer auf den Teil der Einkünfte ihrer Personengesellschaften zahlen.

Somit, diese Unternehmen unterliegen nicht der Doppelbesteuerung wie Körperschaften – Körperschaftsteuer des Unternehmens auf sein Einkommen und Personensteuer der Anteilseigner auf die Einkünfte aus Beteiligungen. Dies impliziert, dass eine Master-Kommanditgesellschaft höhere Renditen liefert als eine traditionelle Aktie, wie, wegen der Steuerbefreiung, mehr Geld steht zur Ausschüttung an die Anteilinhaber zur Verfügung.

Einschränkungen

Da Master-Kommanditgesellschaften keine Bundessteuern zahlen, Die US-Regierung hat bestimmte Beschränkungen eingeführt, um den Verlust von Körperschaftsteuereinnahmen zu begrenzen. Somit, um die Steuervorteile zu erhalten, eine Master-Kommanditgesellschaft sollte 90% oder mehr ihrer Einkünfte aus qualifizierten Quellen beziehen.

Realisierte Erträge aus Immobilien, Erkundung, Transport von natürlichen Ressourcen, und Verarbeitung von Waren gelten als qualifiziertes Einkommen. Deswegen, Ein Unternehmen kann höchstens 10 % des Einkommens aus Quellen wie Rohstoffen erzielen Rohstoffe Rohstoffe sind eine weitere Anlageklasse wie Aktien und Anleihen. Die meisten Rohstoffe sind Produkte, die aus der Erde stammen, die über natürliche Ressourcen verfügt. Das Kriterium schränkt die Sektoren ein, in denen Master Limited Partnerships tätig werden können.

Vorteile einer Master Limited Partnership

- Eine Master Limited Partnership bietet Anlegern konsistente Ausschüttungen. Zusätzlich, die Investitionen sind risikoarm, Dies bedeutet, dass die Anleger über den Anlagezeitraum ein stabiles Einkommen erzielen.

- Fast 80 % der Ausschüttungen aus solchen Personengesellschaften sind steuerabgegrenzt. Dies bedeutet, dass die Anleger bis zum Verkauf ihres Anteils nicht steuerpflichtig sind. Es bietet auch Steuervorteile, wenn die Anteilinhaber ihren Anteil verkaufen, sie zahlen den Kapitalertragsteuersatz anstelle des Einkommensteuersatzes, was normalerweise höher ist.

- Die Anleger erhalten eine höhere Rendite als bei traditionellen Aktien – in der Regel im Bereich von 6% bis 7%.

- Die Steuerbefreiung führt zu mehr Kapital, die in zukünftigen Projekten verwendet werden können.

Nachteile

- Da sich Master Limited Partnerships in Branchen mit langsamem Wachstum befinden, wie Erkundungen, es gibt einen langsamen Return on Investment.

- Die Körperschaftsteuerschuld wird an die Anleger weitergegeben, was sich negativ auf ihre Rückkehr auswirken kann.

- Der Prozess der Steuererklärung kann kompliziert werden, wenn die Kommanditisten Anteile in verschiedenen Staaten besitzen, in denen die Partnerschaft tätig ist.

- Für Master-Kommanditgesellschaften gibt es einen kleineren Investorenpool, als institutioneller Anleger entstehen für die Anlage in Anteile Steuerpflichten.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Limited Liability Partnerships (LLPs)Limited Liability Partnerships (LLPs)Limited Liability Partnerships (LLPs) sind eine Unternehmensstruktur, die es Unternehmern ermöglicht, Fachleute, und Unternehmen zur Erbringung von Dienstleistungen über

- Institutioneller AnlegerInstitutioneller AnlegerEin institutioneller Anleger ist eine juristische Person, die die Gelder zahlreicher Anleger (bei denen es sich um Privatanleger oder andere juristische Personen handeln kann) ansammelt, um

- Professionelle KörperschaftenProfessionelle KörperschaftenEine professionelle Körperschaft ist eine Körperschaft, die verschiedene Arten von Fachleuten wie Ärzte, Anwälte, oder Buchhalter. In den meisten Staaten, Berufstätige, die ihre Praxis einbringen möchten, können dies tun, indem sie eine Körperschaft oder eine Dienstleistungsgesellschaft gründen.

-

Was ist eine Partnerschaft?

Eine Personengesellschaft ist eine Geschäftsform, bei der zwei oder mehr Personen gemeinsam ein Unternehmen gründen und führen. Es gibt drei Haupttypen von Partnerschaften:General Partnerships (GP) Ge

-

Was ist eine IRA?

Wenn Sie jemals etwas über persönliche Finanzen gelesen haben, Sie haben wahrscheinlich schon von einem IRA oder einem individuellen Ruhestandskonto gehört. Aber es ist leicht, sich von dem zu ersch

Geschäftsstrategie

- Was ist eine angerechnete Dividende?

- Was ist eine Kommanditgesellschaftsbeteiligung?

- Was ist eine 403a-Annuität?

- Was ist eine beschleunigte Dividende?

- Was ist die Kapitalertragsteuer?

- Was ist eine Freistellung?

- Was ist die Bundeseinkommensteuer?

- Was ist Franchisesteuer?

- Was ist eine regressive Steuer?

-

Was ist die steuerliche Abschreibung?

Was ist die steuerliche Abschreibung? Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beis...

-

Was ist eine Family Limited Partnership (FLP)?

Was ist eine Family Limited Partnership (FLP)? Eine Family Limited Partnership (FLP) ist eine Art von Kommanditgesellschaft, bei der Familienmitglieder Geld in ein Familienunternehmen bündeln. Dabei jedes Familienmitglied Anteile an einem Unterneh...