3 Fehler, die Sie vermeiden sollten, wenn Sie eine große Portfolioabhebung vornehmen

Stellen Sie sich ein Paar aus Colorado Springs vor, Jeremy und Irene. Sie haben lange davon geträumt, ein Ferienobjekt in den Ausläufern von Hailey, Idaho, zu besitzen. Aber nach 10 Jahren fleißigen Sparens stellen Jeremy und Irene fest, dass sie keine Ahnung haben, wie sie mit einem so großen Portfolioabzug umgehen sollen.

Sollten sie das Geld im Laufe der Zeit herausnehmen, während sie ernsthaft nach ihrem Traumhaus suchen, oder warten, bis sie es auf einmal abheben? Welche Anlagen sollen sie verkaufen? Wie wirkt sich der Rückzug auf ihre Steuern aus? Und was können sie tun, um sicherzustellen, dass die Transaktion nicht den Rest ihres Portfolios aus dem Gleichgewicht bringt?

"Es gibt viele Ratschläge zum Sparen für Ihre Ziele, aber für viele Anleger gibt es weniger Anleitung oder Klarheit darüber, wie man anzapft Ihre Investitionen, sobald Sie ein Ziel erreicht haben", sagt Rob Williams, CFP ® , CRPC ® , Geschäftsführer für Finanzplanung, Renteneinkommen und Vermögensverwaltung beim Schwab Center for Financial Research.

Infolgedessen gehen viele Anleger mit einer beträchtlichen Abhebung um wie mit einer kleineren – mit möglicherweise negativen Folgen sowohl für ihre Steuern als auch für die Gesamtperformance des Portfolios vermeide sie.

Fehler Nr. 1:Alle auf einmal zurückziehen

Der Verkauf beträchtlicher Vermögenswerte in einem einzigen Kalenderjahr – im Gegensatz zu einer gestaffelten Ausschüttung über zwei oder mehr Jahre – erhöht Ihr zu versteuerndes Gesamteinkommen und könnte ausreichen, um Sie in eine höhere Steuerklasse zu treiben.

„Abhängig von der Höhe der Abhebung möchten Sie diese vielleicht auf mehrere Jahre aufteilen“, sagt Hayden Adams, CPA, CFP ® , Leiter Steuer- und Finanzplanung am Schwab Center for Financial Research. "Wenn Sie das nicht tun, könnten Sie mit einer hohen Steuerrechnung konfrontiert werden."

Um Ihre Steuerrechnung zu minimieren, beginnen Sie damit, herauszufinden, wie viel Geld Sie benötigen und wie schnell Sie es benötigen, und arbeiten Sie von dort aus rückwärts. Dann können Sie verschiedene Strategien in Betracht ziehen, wie z. B. das Sammeln von Steuergewinnen oder das Aufstocken von Steuerklassen, um das benötigte Geld mit den geringsten Steuerauswirkungen zu erhalten.

So könnte das Aufstocken einer Steuerklasse funktionieren, um Steuern zu sparen.

Nehmen wir an, Jeremy und Irene sind beide 62 Jahre alt. Für 2022 haben sie ein Einkommen von 72.000 US-Dollar, was bedeutet, dass ihr steuerpflichtiges Einkommen 46.100 US-Dollar betragen würde, nachdem sie den Standardabzug von 25.900 US-Dollar für ein verheiratetes Paar abgezogen hätten, wodurch sie in die Grenzsteuerklasse von 12 % fallen. P>

Sie haben festgestellt, dass sie sich ein zweites Zuhause leisten können, das sie 2024 kaufen möchten, und benötigen 50.000 US-Dollar für die Anzahlung. Sie entscheiden, dass die Gelder aus Jeremys traditioneller IRA stammen, sodass die Abhebung als normales Einkommen besteuert wird.

Wenn Jeremy und Irene dieses Jahr den vollen Betrag abheben, würde ihr gesamtes steuerpflichtiges Einkommen – einschließlich der IRA-Ausschüttung – einen Teil dieser Abhebung in die nächsthöhere Steuerklasse von 22 % treiben. Das bedeutet, dass sie 59.301 $ abheben müssten, um die geschätzten 9.301 $ an Steuern zu decken, die sie bei dieser Auszahlung schulden würden, um die erforderliche Anzahlung in Höhe von 50.000 $ zu erhalten. 1

Durch die Aufteilung der Ausschüttung auf zwei Jahre können sie in der unteren Steuerklasse von 12 % bleiben (unter der Annahme, dass keine Einkommens- oder Steueränderungen vorgenommen werden) und müssten über zwei Jahre nur etwa 56.818 US-Dollar abheben, wodurch sie möglicherweise 2.483 US-Dollar an Steuern sparen. Es würde so funktionieren:Sie könnten dieses Jahr 37.450 Dollar von Jeremys IRA abziehen und ungefähr 4.494 Dollar an Steuern (bei einem Steuersatz von 12 %) auf die Auszahlung schulden. Dann konnten sie im nächsten Jahr 19.368 $ von seiner IRA abheben, ungefähr 2.324 $ an Steuern zahlen (bei einem Steuersatz von 12 %) und ihnen 50.000 $ nach Steuern für die Anzahlung geben. 2

Durch die Anwendung der Steuerstrategie, ihre Ausschüttungen aufzuteilen und die Steuerklasse von 12 % aufzustocken, könnten Jeremy und Irene ihre Gesamtsteuern senken und dadurch den Betrag minimieren, den sie von Jeremys Altersguthaben abheben müssten. Das Verteilen einer großen Abhebung auf mehrere Jahre – insbesondere wenn Sie sich am oberen Ende Ihrer Steuerklasse befinden – kann oft zu erheblichen Einsparungen führen, sagt Hayden.

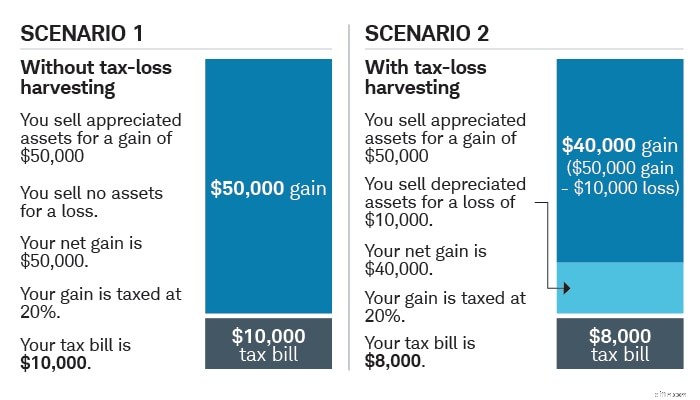

Fehler Nr. 2:Vermeidung von Verlustverkäufen

Anleger haben oft eine natürliche Abneigung gegen den Verkauf von Anlagen mit Verlust. Diese sogenannte Verlustaversion kann dazu führen, dass wir unsere leistungsschwachen Anlagen übersehen, wenn wir entscheiden, welche Vermögenswerte verkauft werden sollen. "Für viele Menschen ist es schwer, Verluste zu verkraften, aber sie können in steuerlicher Hinsicht tatsächlich ein Segen sein, wenn Sie die Investition auf einem steuerpflichtigen Maklerkonto halten", sagt Rob.

Nicht alle leistungsschwachen Vermögenswerte sind für den Hackklotz geeignet, aber diejenigen mit schwachen Zukunftsaussichten oder die nicht mehr zu Ihrer Anlagestrategie passen, sind erstklassige Kandidaten. „Wenn Sie eine Anlage für weniger als Sie bezahlt haben, verkaufen, können Sie den Kapitalverlust verwenden, um Kapitalgewinne aus dem Verkauf anderer Vermögenswerte auf einem steuerpflichtigen Maklerkonto auszugleichen, die an Wert gewonnen haben, wodurch möglicherweise Ihre Steuerlast gesenkt wird“, erklärt Hayden. Diese Strategie wird Tax-Loss Harvesting genannt und kann bei kluger Anwendung die Steuern auf Ihre Investitionen senken.

Wenn Ihre Kapitalverluste Ihre Kapitalgewinne aus Anlagen übersteigen, die auf einem steuerpflichtigen Maklerkonto gehalten und verkauft werden, können Sie diese Verluste außerdem verwenden, um Ihr gewöhnliches steuerpflichtiges Einkommen um bis zu 3.000 USD zu reduzieren. Alles darüber hinaus kann auf zukünftige Steuerjahre übertragen werden.

Eine große Auszahlung ist auch eine ideale Gelegenheit, Ihr Portfolio neu auszugleichen. Da Abhebungen und Marktschwankungen die Anteile Ihrer Portfoliobestände verändern, kann Ihre Vermögensallokation von ihrem Ziel abweichen, was dazu führen kann, dass einige Positionen übergewichtet und andere untergewichtet werden. „Es ist wichtig, dass Ihr Portfolio mit Ihrer Risikobereitschaft und Ihrem Zeithorizont übereinstimmt“, sagt Rob.

Das Reduzieren Ihrer Verluste kann Ihre Steuerrechnung senken

Verrechnung von Kapitalgewinnen mit Kapitalverlusten – a.k.a. steuerliche Verlusterhebung – kann möglicherweise Ihre Steuern senken.

Nur zur Veranschaulichung. Die langfristige Kapitalertragsrate von 20 % geht von einer kombinierten Bundesrate von 15 % und einer Staatsrate von 5 % aus. Anleger können je nach Einkommen und Anmeldestatus höhere oder niedrigere langfristige Kapitalertragsraten zahlen.

Fehler Nr. 3:Ihre anderen Ziele vernachlässigen

Jeremy und Irene sparen und investieren wahrscheinlich für mehrere Ziele, nicht nur für ihr Ferienhaus in Idaho. Aus diesem und anderen Gründen ist es sinnvoll, deine Ersparnisse nach der Art des Kontos, in das du investierst, sowie nach der Größe – und dem Zeitpunkt – deiner Ziele zu diversifizieren. Diese Strategie wird als Steuerdiversifikation bezeichnet.

„Einer der Vorteile der Steuerdiversifizierung sind verschiedene Arten von Konten – steuerpflichtiges Maklergeschäft, traditionelles IRA und 401(k), Roth IRA und 401(k) – aus denen Sie wählen können, um die steuerlichen Auswirkungen einer Abhebung zu minimieren“, bemerkt Hayden .

Beiträge zu Roth 401(k)s und Roth IRAs werden zum Beispiel mit Dollar nach Steuern geleistet, was bedeutet, dass Beiträge Ihr aktuelles zu versteuerndes Einkommen nicht verringern und Sie keine Steuern auf Wertsteigerung, Einkommen oder Abhebungen im Ruhestand schulden (vorausgesetzt, der Kontoinhaber ist über 59½ Jahre alt und besitzt das Konto seit mindestens fünf Jahren).

Beiträge vor Steuern auf steuerbegünstigte Konten – zu denen 401(k)s, 403(b)s und traditionelle IRAs gehören – verringern im Allgemeinen Ihre aktuelle Steuerrechnung und werden erst besteuert, wenn Sie das Geld abheben. Abhebungen unterliegen der ordentlichen Einkommenssteuer, die höher sein kann als die Vorzugssteuersätze auf langfristige Kapitalgewinne aus dem Verkauf von Vermögenswerten in steuerpflichtigen Konten, und können, wenn sie vor dem 59 (mit Ausnahme bestimmter Ausnahmen).

In der Zwischenzeit können Abhebungen von einem steuerpflichtigen Maklerkonto Kapitalertragsraten von 0 % bis 20 % unterliegen – zuzüglich einer zusätzlichen Nettoeinkommens-Investitionssteuer von 3,8 % für Alleinerziehende mit einem modifizierten bereinigten Bruttoeinkommen von mehr als 200.000 $ (250.000 $, wenn Sie verheiratet sind). gemeinsame Einreichung).

Eine besonders große Auszahlung muss natürlich nicht von einem einzigen Konto kommen. Vielmehr können Sie basierend auf der Gesamtzusammensetzung Ihres Portfolios und dem, was für Ihre Situation am sinnvollsten ist, auswählen und auswählen.

Wann ist eine Kreditaufnahme in Betracht zu ziehen

Wenn Sie Zugang zu Kapital benötigen, aber zögern, einen Teil Ihres Portfolios aus steuerlichen Gründen, wie z. B. einer Marktschwäche, oder anderen Erwägungen zu liquidieren, kann es sinnvoll sein, Kredite aufzunehmen, um Ihr Ziel zu finanzieren.

Rob merkt an, dass Sie die Nase vorn haben könnten, wenn Sie die Mittel zu einem Zinssatz leihen würden, der unter Ihrer erwarteten Portfoliorendite liegt. Natürlich gibt es keine Garantie dafür, dass Ihr Portfolio sein erklärtes Ziel erreicht, und Sie sollten überlegen, ob Sie bereit sind, das Risiko einzugehen, dass dies nicht der Fall ist.

Wenn Sie ein Darlehen für Ihr Eigenheim aufnehmen, können Zinszahlungen steuerlich abgesetzt werden, solange Sie den Erlös zur Verbesserung Ihres Eigenheims oder zum Kauf eines Zweitwohnsitzes verwenden 3 , und Ihr aufgeschlüsselter Gesamtabzug ist größer als Ihr Standardabzug. "Das kann die Kreditkosten weiter senken", sagt Rob, vorbehaltlich der aktuellen Beschränkungen und Obergrenzen des IRS, wie viel Sie abziehen können.

Sie können auch erwägen, sich gegen den Wert Ihrer Anlagen einen Kredit mit einem Margin-Darlehen von einer Maklerfirma oder mit einer von einer Bank angebotenen wertpapierbasierten Kreditlinie zu leihen. Beide sind mit Risiken verbunden, und es ist wichtig, diese Risiken vor der Kreditaufnahme zu verstehen. 4

Margin-Darlehen und von Banken angebotene, auf Sicherheiten basierende Kreditlinien könnten für Anleger mit höherem Vermögen oder Flexibilität sinnvoll sein, die über Vermögenswerte mit geringer Volatilität verfügen, die sie leihen können, die die Kontrolle über ihre Schulden haben und für die das Risikoniveau angemessen ist .

Der Abschluss einer wertpapierbasierten Kreditlinie und die Verpfändung von Wertpapieren als Sicherheit bergen Risiken, wenn der Wert Ihrer Anlagen sinkt. Bevor Sie sich entscheiden, eine sicherheitsbasierte Kreditlinie zu beantragen, stellen Sie sicher, dass Sie die Details, potenziellen Vorteile und Risiken verstehen.

Wenn Sie Zugang zu Kapital benötigen, aber zögern, einen Teil Ihres Portfolios aus steuerlichen Gründen, wie z. B. einer Marktschwäche, oder anderen Erwägungen zu liquidieren, kann es sinnvoll sein, Kredite aufzunehmen, um Ihr Ziel zu finanzieren.

Rob merkt an, dass Sie die Nase vorn haben könnten, wenn Sie die Mittel zu einem Zinssatz leihen würden, der unter Ihrer erwarteten Portfoliorendite liegt. Natürlich gibt es keine Garantie dafür, dass Ihr Portfolio sein erklärtes Ziel erreicht, und Sie sollten überlegen, ob Sie bereit sind, das Risiko einzugehen, dass dies nicht der Fall ist.

Wenn Sie ein Darlehen für Ihr Eigenheim aufnehmen, können Zinszahlungen steuerlich abgesetzt werden, solange Sie den Erlös zur Verbesserung Ihres Eigenheims oder zum Kauf eines Zweitwohnsitzes verwenden 3 , und Ihr aufgeschlüsselter Gesamtabzug ist größer als Ihr Standardabzug. "Das kann die Kreditkosten weiter senken", sagt Rob, vorbehaltlich der aktuellen Beschränkungen und Obergrenzen des IRS, wie viel Sie abziehen können.

Sie können auch erwägen, sich gegen den Wert Ihrer Anlagen einen Kredit mit einem Margin-Darlehen von einer Maklerfirma oder mit einer von einer Bank angebotenen wertpapierbasierten Kreditlinie zu leihen. Beide sind mit Risiken verbunden, und es ist wichtig, diese Risiken vor der Kreditaufnahme zu verstehen. 4

Margin-Darlehen und von Banken angebotene, auf Sicherheiten basierende Kreditlinien könnten für Anleger mit höherem Vermögen oder Flexibilität sinnvoll sein, die über Vermögenswerte mit geringer Volatilität verfügen, die sie leihen können, die die Kontrolle über ihre Schulden haben und für die das Risikoniveau angemessen ist .

Der Abschluss einer wertpapierbasierten Kreditlinie und die Verpfändung von Wertpapieren als Sicherheit bergen Risiken, wenn der Wert Ihrer Anlagen sinkt. Bevor Sie sich entscheiden, eine sicherheitsbasierte Kreditlinie zu beantragen, stellen Sie sicher, dass Sie die Details, potenziellen Vorteile und Risiken verstehen.

Wenn Sie Zugang zu Kapital benötigen, aber zögern, einen Teil Ihres Portfolios aus steuerlichen Gründen, wie z. B. einer Marktschwäche, oder anderen Erwägungen zu liquidieren, kann es sinnvoll sein, Kredite aufzunehmen, um Ihr Ziel zu finanzieren.

Rob merkt an, dass Sie die Nase vorn haben könnten, wenn Sie die Mittel zu einem Zinssatz leihen würden, der unter Ihrer erwarteten Portfoliorendite liegt. Natürlich gibt es keine Garantie dafür, dass Ihr Portfolio sein erklärtes Ziel erreicht, und Sie sollten überlegen, ob Sie bereit sind, das Risiko einzugehen, dass dies nicht der Fall ist.

Wenn Sie ein Darlehen für Ihr Eigenheim aufnehmen, können Zinszahlungen steuerlich abgesetzt werden, solange Sie den Erlös zur Verbesserung Ihres Eigenheims oder zum Kauf eines Zweitwohnsitzes verwenden 3 , und Ihr aufgeschlüsselter Gesamtabzug ist größer als Ihr Standardabzug. "Das kann die Kreditkosten weiter senken", sagt Rob, vorbehaltlich der aktuellen Beschränkungen und Obergrenzen des IRS, wie viel Sie abziehen können.

Sie können auch erwägen, sich gegen den Wert Ihrer Anlagen einen Kredit mit einem Margin-Darlehen von einer Maklerfirma oder mit einer von einer Bank angebotenen wertpapierbasierten Kreditlinie zu leihen. Beide sind mit Risiken verbunden, und es ist wichtig, diese Risiken vor der Kreditaufnahme zu verstehen. 4

Margin-Darlehen und von Banken angebotene, auf Sicherheiten basierende Kreditlinien könnten für Anleger mit höherem Vermögen oder Flexibilität sinnvoll sein, die über Vermögenswerte mit geringer Volatilität verfügen, die sie leihen können, die die Kontrolle über ihre Schulden haben und für die das Risikoniveau angemessen ist .

Der Abschluss einer wertpapierbasierten Kreditlinie und die Verpfändung von Wertpapieren als Sicherheit bergen Risiken, wenn der Wert Ihrer Anlagen sinkt. Bevor Sie sich entscheiden, eine sicherheitsbasierte Kreditlinie zu beantragen, stellen Sie sicher, dass Sie die Details, potenziellen Vorteile und Risiken verstehen.

" id="body_disclosure--media_disclosure--14871">Wenn Sie Zugang zu Kapital benötigen, aber zögern, einen Teil Ihres Portfolios aus steuerlichen Gründen, wie z. B. einer Marktschwäche, oder anderen Erwägungen zu liquidieren, kann es sinnvoll sein, Kredite aufzunehmen, um Ihr Ziel zu finanzieren.

Rob merkt an, dass Sie die Nase vorn haben könnten, wenn Sie die Mittel zu einem Zinssatz leihen würden, der unter Ihrer erwarteten Portfoliorendite liegt. Natürlich gibt es keine Garantie dafür, dass Ihr Portfolio sein erklärtes Ziel erreicht, und Sie sollten überlegen, ob Sie bereit sind, das Risiko einzugehen, dass dies nicht der Fall ist.

Wenn Sie ein Darlehen für Ihr Eigenheim aufnehmen, können Zinszahlungen steuerlich abgesetzt werden, solange Sie den Erlös zur Verbesserung Ihres Eigenheims oder zum Kauf eines Zweitwohnsitzes verwenden 3 , und Ihr aufgeschlüsselter Gesamtabzug ist größer als Ihr Standardabzug. "Das kann die Kreditkosten weiter senken", sagt Rob, vorbehaltlich der aktuellen Beschränkungen und Obergrenzen des IRS, wie viel Sie abziehen können.

Sie können auch erwägen, sich gegen den Wert Ihrer Anlagen einen Kredit mit einem Margin-Darlehen von einer Maklerfirma oder mit einer von einer Bank angebotenen wertpapierbasierten Kreditlinie zu leihen. Beide sind mit Risiken verbunden, und es ist wichtig, diese Risiken vor der Kreditaufnahme zu verstehen. 4

Margin-Darlehen und von Banken angebotene, auf Sicherheiten basierende Kreditlinien könnten für Anleger mit höherem Vermögen oder Flexibilität sinnvoll sein, die über Vermögenswerte mit geringer Volatilität verfügen, die sie leihen können, die die Kontrolle über ihre Schulden haben und für die das Risikoniveau angemessen ist .

Der Abschluss einer wertpapierbasierten Kreditlinie und die Verpfändung von Wertpapieren als Sicherheit bergen Risiken, wenn der Wert Ihrer Anlagen sinkt. Bevor Sie sich entscheiden, eine sicherheitsbasierte Kreditlinie zu beantragen, stellen Sie sicher, dass Sie die Details, potenziellen Vorteile und Risiken verstehen.

Ist eine sicherheitsbasierte Kreditlinie das Richtige für Sie? Erfahren Sie mehr über die Schwab Bank Pledged Asset Line ® .

1 Das Beispiel geht davon aus, dass die ersten 37.450 $ der Ausschüttungen mit 12 % besteuert würden und jeder Auszahlungsbetrag über 37.450 $ mit 22 % besteuert würde. Dies bedeutet, dass eine zusätzliche Auszahlung von 21.851 $ für eine Gesamtausschüttung von 59.301 $ erforderlich wäre. Die geschätzte Steuer auf diese Ausschüttung beträgt 9.301 $, sodass 50.000 $ nach Steuern für die Anzahlung verbleiben.

2 Das Beispiel geht von einer Ausschüttung von 37.450 $ in Jahr 1 aus, gefolgt von einer Ausschüttung von 19.368 $ in Jahr 2, für eine Gesamtentnahme von 56.818 $ über 2 Jahre. Die gesamte Abhebung in Höhe von 56.818 $ würde mit 12 % besteuert, was zu einer geschätzten Steuer von 6.818 $ führt, wodurch 50.000 $ nach Steuern für die Anzahlung verbleiben.

3 Bis zu seinem Ablauf im Jahr 2026 setzt der Tax Cuts and Jobs Act von 2017 den Abzug für Zinsen aus, die für Eigenheimkredite und Kreditlinien gezahlt werden, es sei denn, sie werden zum Kauf, Bau oder zur wesentlichen Verbesserung des Eigenheims des Steuerzahlers verwendet, das das Darlehen sichert.

Das Gesetz legt eine niedrigere Dollargrenze für Hypotheken fest, die für den Abzug von Hypothekenzinsen für Eigenheime in Frage kommen. Steuerzahler dürfen nur Zinsen auf $750.000 ($375.000 für einen verheirateten Steuerzahler, der eine separate Steuererklärung einreicht) von qualifizierten Wohnungsbaudarlehen abziehen. Die Beschränkungen gelten für den kombinierten Betrag von Darlehen, die zum Kauf, Bau oder zur wesentlichen Verbesserung des Hauptwohnsitzes und des Zweitwohnsitzes des Steuerzahlers verwendet werden.

4 Für eine von einer Bank angebotene, auf Wertpapieren basierende Kreditlinie verlangt die kreditgebende Bank im Allgemeinen, dass Wertpapiere, die als Sicherheit verwendet werden, auf einem separaten, verpfändeten Maklerkonto bei einem Broker-Dealer gehalten werden, der ein verbundenes Unternehmen der Bank sein kann. Die Bank bestimmt nach eigenem Ermessen im Allgemeinen die Kriterien für zulässige Sicherheiten und den Beleihungswert der Sicherheiten.

-

18 häufige E-Commerce-Fehler, die Sie vermeiden sollten:Wie viele machen Sie?

Sie möchten also Ihren E-Commerce-Shop so gut wie möglich gestalten, Warenkorbabbrüche minimieren und Ihrer Zielgruppe ein großartiges Erlebnis bieten? Ausgezeichnet, Sie sind an der richtigen Stelle

-

5 große Fehler, die Sie bei der Schuldentilgung vermeiden sollten

Vermeiden Sie diese häufigen Fehler, wenn Sie versuchen, es zu werden schuldenfrei.Bildquelle:Getty Images. Die Schuldentilgung ist eine der besten Möglichkeiten, Ihre finanzielle Situation zu verbess

Budget

- 6 Fehler, die Sie beim Online-Vergleich von Kfz-Versicherungsangeboten vermeiden sollten

- Vermeiden Sie diese 3 neuen Anlegerfehler

- 4 Hauptfehler beim Aufbau eines Portfolios

- 4 Fehler beim Daytrading von Aktien online

- Fehler beim Verkauf von Stammaktien und wie man sie vermeidet

- Vermeiden Sie diese 5 Fehler, wenn Sie im Ausland in Rente gehen

- 5 Investitionsfehler und wie man sie vermeidet

- 4 häufige Fehler, die Sie vermeiden sollten, wenn Sie sich bei Medicare anmelden

- 4 Fehler, die Sie beim Investieren machen

-

7 Fehler, die Sie vermeiden sollten, wenn Sie versuchen, aus den Schulden herauszukommen

7 Fehler, die Sie vermeiden sollten, wenn Sie versuchen, aus den Schulden herauszukommen Schulden zu machen ist zweifellos einfacher als Schulden zu machen aus. Schlüsselpunkte Schuldenfrei zu werden braucht Zeit. Wie Sie sich in dieser Zeit behandeln, kann dabei helfen, Ihren Erfolg z...

-

3 Fehler, die Sie bei Budgetkürzungen vermeiden sollten

3 Fehler, die Sie bei Budgetkürzungen vermeiden sollten Machen Sie keine Budgetkürzungen, die gewonnen haben am Ende sparen Sie nicht Geld. Schlüsselpunkte Wenn Sie Ihr Budget kürzen, können Sie Ihre finanziellen Ziele besser erreichen. Budgetkürzungen ...