Spare Geld, lebe besser

Ich habe mich nie als besonders diszipliniert im Umgang mit Geld betrachtet; Ich bin definitiv kein persönlicher Finanzguru. Ich habe wirklich Mühe, das Kreischen von „Ich brauche das! zu unterdrücken „, wenn ich ein cooles neues Videospiel oder ein gerade erschienenes Buch meines Lieblingsautors sehe. Und das Schlimmste? Cupcakes. Mein Herz (Magen?) kann einfach nicht Sag nein zu Cupcakes. Als ich jedoch die Magie des Zinseszinses verstand, war es einfach, „Geld sparen, besser leben“, mein neues Anti-Ausgaben-Mantra zu machen.

Und so, trotz gelegentlicher Impulskäufe, das habe ich im vergangenen Jahr beibehalten:

Ja das ist richtig. Die sagenhafte Sparquote von 50 %.

Das ultimative Sparziel:Finanzielle Freiheit

Mein Mann (Gott sei Dank!) ist großartig mit Geld, und noch besser, mich auf Kurs zu halten. Ich schreibe ihm 90 % meiner Finanzdisziplin zu (und die anderen 10 % natürlich YNAB). ). Wir wussten schon früh, dass wir unsere finanziellen Ziele und Entscheidungen bewusst angehen und vielleicht sogar verrückte Dinge tun wollten, wie Autos mit Bargeld kaufen, ein Haus in fünf Jahren abbezahlen und schließlich finanziell unabhängig werden.

Also hockten wir uns hin und nahmen eine Bestandsaufnahme unserer monatlichen Rechnungen und Ausgaben vor, erstellten ein Budget und verpflichteten uns zu einem Sparplan. Indem wir jeden Monat einen (großen) Geldbetrag beiseite legen und investieren, haben wir uns auf die Überholspur gebracht, um uns die großen Ausgaben im Leben leisten zu können. Und – hoffentlich – den Vorruhestand.

Der Schlüssel zu „Geld sparen, besser leben?“ Früh anfangen

Wir können so viel sparen, weil unsere Ausgaben niedrig sind, nicht zuletzt weil wir keine Kinder haben und in einem bezahlbaren Staat leben. Unsere Wohnung ist sparsam, wir haben nie neue Möbel oder Dekor gekauft (naja, außer einer dringend benötigten Couch und einer gürteltierförmigen Lampe von Target, die vielleicht einer meiner Impulskäufe war oder auch nicht und viel niedlicher aussieht als sie Geräusche). Wir gehen in den Lebensmittelladen und bereiten den Großteil unserer Lebensmittel zu Hause zu, und wir achten darauf, unser YNAB-Budget einzuhalten.

Neue Kleidung? Selten. Telefon-Upgrades? Erst nachdem aus dem alten ein schick aussehender Ziegelstein geworden ist. Wir verwenden immer noch dasselbe Kochtopfset für Anfänger, das ich vom College hatte, in all seiner zerkratzten, zerkratzten und mit Teflon überzogenen Pracht (okay, die müssen wir wahrscheinlich ersetzen).

Jüngere Menschen wie wir sind in einer so coolen, einzigartigen Position. Wirklich. Wir sind (relativ) frisch von der Uni, unsere Karrieren fangen (endlich!) an zu starten und wir bekommen einen Geldzufluss, während die Ausgaben noch niedrig sind. Und während die natürliche Tendenz darin besteht, mit dem Kauf von Upgrades zu beginnen und in den Würgegriff des Lebensstils zu geraten, haben wir die Möglichkeit, einen Schritt zurückzutreten und stattdessen einen großen Teil unserer Energie (und unseres Geldes) in die Zukunft zu stecken.

Es ist vielleicht nicht immer Pinterest-hübsch. Oder Instagram-würdig. Zumindest noch nicht. Aber indem wir jetzt auf bestimmte Dinge verzichten und darauf achten, für zukünftige Ziele zu sparen, sind wir in der Lage, unsere Zukunft so zu gestalten, wie wir sie uns wünschen.

Zinseszins ist Ihr magischer bester Freund

Es gibt noch einen weiteren Grund, warum es eine gute Idee ist, sich frühzeitig auf Ihre Spargewohnheiten zu konzentrieren. Und das ist Zinseszins.

Wenn es etwas auf dieser Welt gäbe, das man Magie nennen könnte, wäre es Zinseszins. Oh, du meinst, mein Geld wird sich vermehren wie es da sitzt und darauf wartet, dass ich es benutze? Ja, bitte!

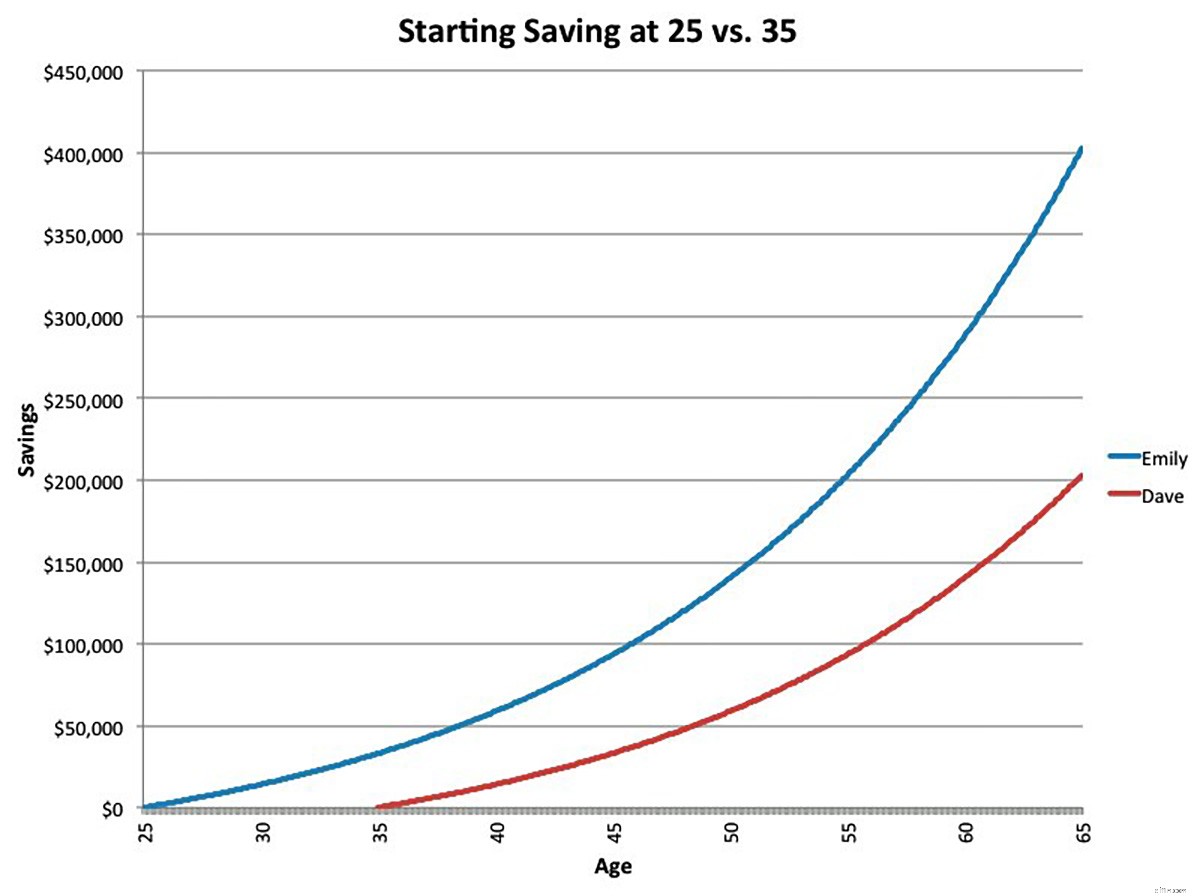

Hier ist eine großartige Illustration von Business Insider, die zeigt, wie ein früher Start einen so großen Unterschied machen kann – betrachten Sie zwei hypothetische Sparer:

Emily (blaue Linie) zahlt jeden Monat 200 Dollar auf ein Rentenkonto ein. Dave (rote Linie) macht dasselbe. Beide haben eine geschätzte Rücklaufquote von 6 % und leisten weiterhin monatliche Beiträge in Höhe von 200 $, bis sie in Rente gehen.

Aber – und das ist der Schlüssel – Emily beginnt zehn Jahre früher mit dem Sparen. Als Emily und Dave in Rente gehen, hat Emily also fast das Doppelte genauso viel sparen wie Dave.

Also, ja – das. Indem Emily mit 25 statt mit 35 anfing, konnte sie Daves Sparquote verdoppeln, obwohl sie nur 33 % mehr auf ihr Konto einzahlte. Das ist die Magie.

Sparen Sie clever, geben Sie clever aus

Auch wenn Ihre Sparstrategie nicht so aggressiv ist wie unsere – wir haben alle unterschiedliche Situationen und Prioritäten! – sollten Sie sich nur Ihrer Ausgaben bewusst sein und sicherstellen, dass Sie für Dinge sparen, die Ihnen wirklich wichtig sind (nicht Gürteltierlampen oder vielleicht Gürteltier Lampen…) kann einen großen Beitrag zur Verbesserung Ihrer finanziellen Zukunft leisten.

Und wenn Sie mehr sparen können (ist dieses Kabelabonnement wirklich besser als Netflix?), warum versuchen Sie es dann nicht? Selbst wenn Sie ab dem 25. Lebensjahr 10 $ zusätzliches Geld pro Monat investieren, werden Sie bis zum 65. Lebensjahr 19.685 $ einbringen (bei einem Zinssatz von 6 %). Das ist viel Geld für eine so kleine Investition!

Die Verpflichtung zu einer „Geld sparen, besser leben“-Denkweise hat nicht die schnelle Dopaminfreisetzung, die ein impulsiver Anfall von Mehrausgaben bei Amazon bewirken könnte, aber der Versuchung vorübergehender Freude zu widerstehen, kann zu einer Zukunft der finanziellen Stabilität führen.

Bewerten Sie Ihre Ausgaben neu – suchen Sie nach günstigeren Autoversicherungen, kündigen Sie die Mitgliedschaft im Fitnessstudio, die Sie nicht nutzen, reparieren Sie Ihr Zuhause selbst, kündigen Sie nicht genutzte Streaming-Dienste, werden Sie kreativ, um Ihre Lebensmittelrechnung zu senken – und automatisieren Sie Einzahlungen auf ein Rentenkonto, das stattdessen die Magie des Zinseszinses für Sie arbeiten lässt!

Sparen Sie jetzt mehr, um später besser zu leben. Das ist es wert!

Sind Sie bereit, ein Budget zu erstellen, damit Sie noch mehr sparen können? Testen Sie YNAB 34 Tage lang kostenlos!

-

10 einfache Möglichkeiten, Geld zu sparen

Ob Sie Geld für die Zukunft sparen oder einfach nur versuchen, Ihre Lebenshaltungskosten zu senken, es gibt viele Möglichkeiten, Ihr Geld zu sparen. Der Aufbau einer finanziellen Zukunft – sei es Ihr

-

Sparen Sie Geld:Neun Tipps für bessere Headshots

Der Sinn eines Headshots besteht darin, ein Foto zu machen, um das Gesicht einer Person deutlich zu zeigen. Es ist etwas nah und wird normalerweise von den Schultern aufwärts aufgenommen. Wenn es rich

Budget

- So sparen Sie schnell Geld

- 3 Optionen, um Geld bei der Versicherung zu sparen

- Geld sparen beim Bezug von Arbeitslosengeld

- Sparen Sie Geld, indem Sie Lebensmittelverschwendung vermeiden

- Ich habe eine Maisonette gekauft, um Geld bei der Miete zu sparen

- 10 Tipps, um bei Ihren Rezepten Geld zu sparen

- 101 Möglichkeiten, Geld zu sparen

- So sparen Sie Geld beim Benzin

- Sparen Sie Geld beim Einkaufen zum Schulanfang

-

So sparen Sie Geld beim Autokauf

So sparen Sie Geld beim Autokauf Möchten Sie beim Autokauf Geld sparen? Ich bin hier, um Ihnen ein paar unauffällige Tipps zu geben, mit denen Sie beim Kauf eines neuen Autos Zeit (das ist Geld!) und Geld (das auch Geld ist!) spart, ...

-

So sparen Sie für eine Anzahlung

So sparen Sie für eine Anzahlung Du hast Zillow übergossen. Sie sind durch jede Straße Ihres Lieblingsviertels gefahren und kennen die Häuser auswendig. Es gibt nur ein Problem, das zwischen Ihnen und Ihren Hausbesitzerträumen mit gr...