Studie:Auswirkungen des Studienkreditstopps

Die Zahlungen für Bundesstudentendarlehen wurden automatisch ausgesetzt, und seit Ende März 2020 sind keine Zinsen mehr angefallen. Unsere Umfrage ergab, dass dieses Einfrieren durchschnittlich 417 $/Monat in den Taschen der befragten Kreditnehmer von Studentendarlehen gehalten hat.

Die eigentliche Frage also:Was machen die Kreditnehmer mit dem zusätzlichen Geld?

Schlüsselergebnisse:

- $417/Monat. Der durchschnittliche monatlich freigesetzte Bargeldbetrag für Kreditnehmer von Studentendarlehen.

- 33 Jahre alt. Das Durchschnittsalter der Kreditnehmer ist nicht auf Millennials und Gen Z beschränkt, wobei einige Eltern Kredite für Kinder zahlen und andere lange Rückzahlungsfristen haben.

- 64.825 $. Der durchschnittlich verbleibende Schuldensaldo der Befragten.

- 7 Jahre. Durchschnittliche Jahre, seit die Befragten ein College oder eine weiterführende Schule abgeschlossen (oder besucht) haben.

- $0. Durchschnittliche erforderliche monatliche Zahlung des Studentendarlehens.

- 15 %. Der Prozentsatz der Befragten, die mehr bezahlen für ihre Studentendarlehen während des Zinsstopps als vor dessen Beginn.

- 73 %. Anzahl der Befragten, die die Dringlichkeit verspüren, ihre Studiendarlehensschulden abzuzahlen.

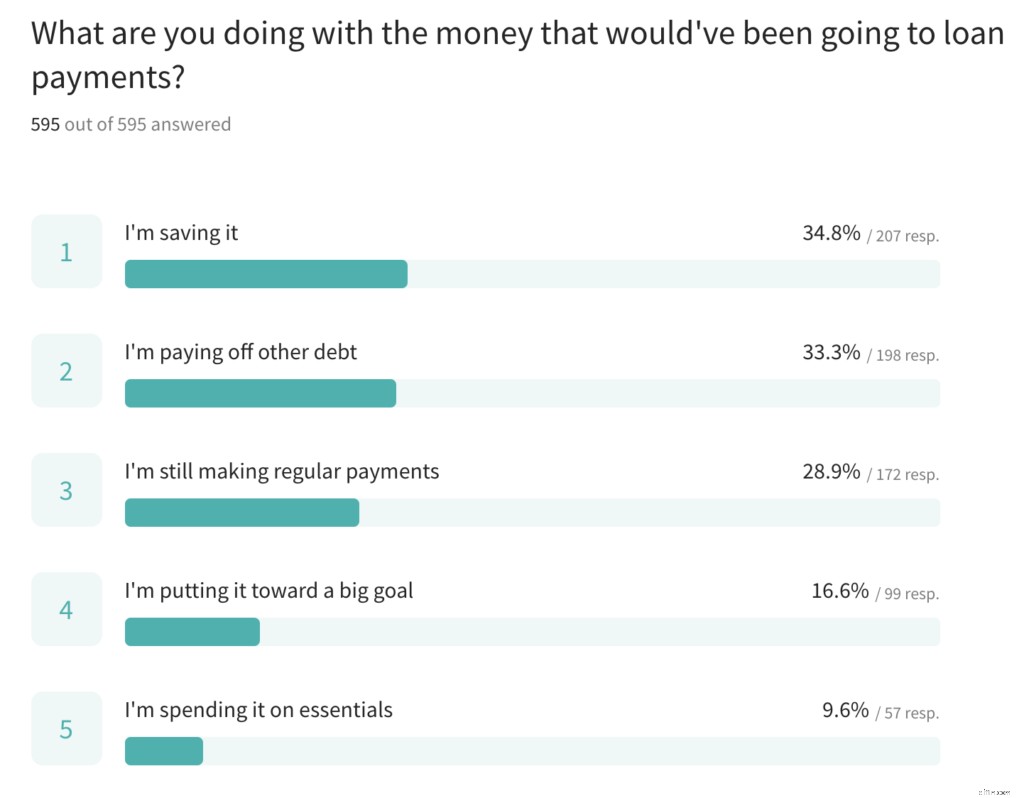

- Ersparnisse, sonstige Schulden und fortlaufende Zahlungen. Die drei häufigsten Verwendungen des zusätzlichen Geldes durch die Befragten.

- Das Erlassprogramm für Darlehen im öffentlichen Dienst wurde häufig erwähnt. Ein Teil der Erleichterungen für Studentendarlehen umfasst die pausierten Monate, die auf die 10 Jahre qualifizierender Zahlungen für Kreditnehmer im öffentlichen Dienst angerechnet werden, und viele waren äußerst dankbar für diesen Teil der Erleichterung. Erfahren Sie hier mehr über PSLF während der Pandemie.

Wir haben 596 Kreditnehmer von Studentendarlehen darüber befragt, wie sich die Sperrung auf ihre finanzielle Situation ausgewirkt hat. Unser Ziel ist es einfach, ihre Geschichten zu erzählen, anstatt irgendein Werturteil abzugeben. Ihre Kommentare werden durchgehend als anonym zitiert, da wir in der Umfrage keine Namen erhoben haben.

Folgendes haben wir außerdem gelernt:

Wohin fließt das Geld? Spar- und Schuldenzahlungen

„Bei so viel Ungewissheit im Moment halte ich das Geld lieber für den Fall, dass sich die finanziellen Umstände unerwartet ändern.“

„Es hat mir ermöglicht, meine Kreditkartenschulden und privaten Studentendarlehensschulden vollständig zu begleichen! Alles war immer damit verbunden, Schulden abzuzahlen, jetzt fühle ich mich, als könnte ich atmen.“

„Die 0%-Zinsen hatten wirklich die größten finanziellen Auswirkungen für mich. Ich habe im letzten Jahr so viel mehr von meinem Kapital abbezahlt. Ich habe endlich das Gefühl, dass ich meinen Kredit zurückzahle und mit meinem Leben weitermache.“

Sie fragen sich, was der beste Weg ist, während Ihre Studiendarlehen pausieren? Hier ist eine Anleitung zur Entscheidung.

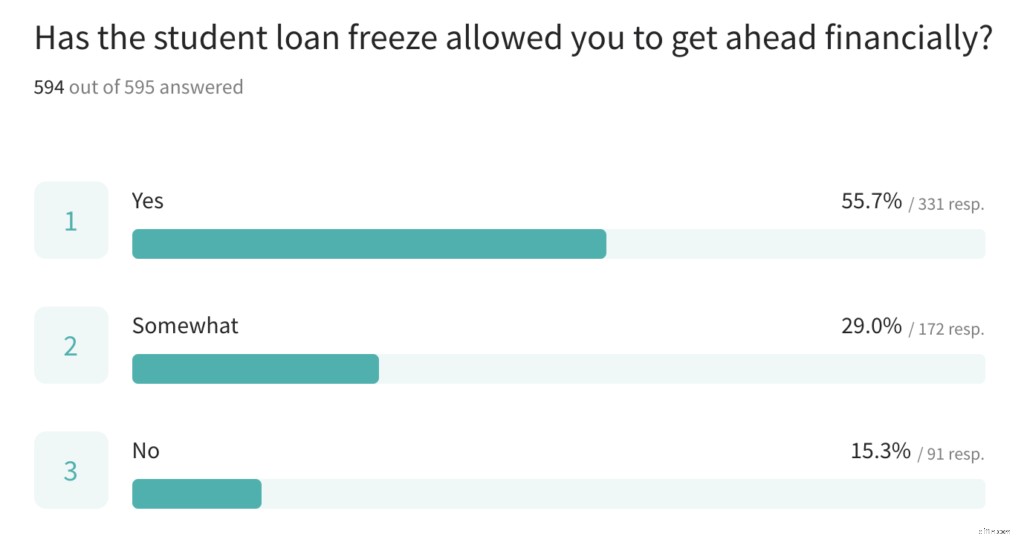

85 % haben gesagt, dass ihnen der Einfrieren ermöglicht hat, finanziell voranzukommen

Mit zusätzlichem Rückenwind durch Einsparungen bei Studentendarlehen (kombiniert mit Konjunkturgeldern und anderen Ersparnissen) gaben die meisten Befragten an, dass sie das Gefühl hatten, während der Pandemie in der einen oder anderen Form finanziell vorangekommen zu sein.

„Das Einfrieren, die Konjunkturmaßnahmen und die Pandemie (keine Essensausgaben oder Reisekosten) ermöglichten es uns, Kreditkartenschulden in Höhe von 16.000 $ abzuzahlen, die Tilgungszahlungen für unsere Hypothek zu erhöhen und einen Notfallfonds einzurichten.“

Es gab zahlreiche finanzielle Gewinne

Die Befragten der Umfrage haben im letzten Jahr finanzielle Erfolgsgeschichten vorzuweisen, darunter andere Kredite, die zurückgezahlt wurden, den Aufbau eines Notfallfonds und die Möglichkeit, sich endlich ihrer finanziellen Realität zu stellen.

- „Ich habe mein Auto wegen des Einfrierens von Studentendarlehen tatsächlich abbezahlt. 🎉🎉”

- „Ich bin unglaublich dankbar für diesen Aufschub des Studentendarlehens. Es hat uns ermöglicht, einen soliden Notfallfonds einzurichten und Geld für andere Schulden einzusetzen.“

- "Ich war tatsächlich in Zahlungsverzug, das Einfrieren hat mir geholfen, meine Kredite zu finden und die Kreditsanierung einzuleiten."

- „Die Einfrierung erlaubte mir zunächst, mein Auto abzubezahlen, und motivierte mich, den gesamten Kredit so schnell wie möglich abzubezahlen, damit ich keine Zinsen mehr zahlen musste. Seit dieser Woche habe ich meinen letzten Kredit abbezahlt. 🙌🏻”

- "Ich habe 2020 Kreditkartenschulden in Höhe von 20.000 $ abbezahlt – das wäre ohne das Einfrieren von Studentendarlehen nicht möglich gewesen."

- „Der derzeitige Haushaltsstopp hat mich veranlasst, meine Finanzen in den Griff zu bekommen und mich wirklich damit auseinanderzusetzen, wie hoch meine Studiendarlehensschulden sind. Es hat mir so viel mehr geholfen, als nur Bargeld freizusetzen, sondern mich motiviert, während des Einfrierens das Beste für meine Zukunft zu tun.“

Studiendarlehenszahlungen werden jetzt zu Hausanzahlungen

Der Wohnungsmarkt war 2020 überraschend heiß, und da die größte Generation in den USA in die 30er Jahre geht, ist 2021 bereit, eine steigende Nachfrage von Erstkäufern von Eigenheimen zu sehen.

Unsere Umfrage zeigte ein gemeinsames Thema von Befragten, die die zusätzlichen Ersparnisse für eine Anzahlung auf ihr erstes Eigenheim nutzten.

„Fast unsere gesamte Anzahlung für das Haus (die wir am Mittwoch abschließen) stammt aus dem Geld, das durch das Einfrieren des Studentendarlehens gespart wurde.“

„Das Einfrieren hat es mir zusammen mit einigen anderen Faktoren ermöglicht, Geld zu sparen, um ein Haus zu kaufen … YNAB hat dies fantastisch bewerkstelligt.“

„Wenn es den Studienkreditstopp nicht gegeben hätte, hätten wir noch mindestens ein oder zwei Jahre lang gespart, um ein Haus zu kaufen. Dieses Einfrieren hat es meiner Familie und mir ermöglicht, unser ursprüngliches Ziel beim Kauf von Eigenheimen zu beschleunigen.“

Viele Kreditnehmer haben komplizierte Emotionen rund um ihre Schulden

Studentendarlehensschulden sind ein facettenreiches Thema und nicht ohne Kontroversen oder starke Meinungen. Hier ist, was einige unserer Befragten über ihre Schulden zu sagen hatten.

- "Es fühlt sich an, als würden meine Kredite nie zurückgezahlt."

- „Ich tue so, als gäbe es meine Studiendarlehen nicht – nur so raste ich nicht aus. Ich weiß nicht, ob ich sie jemals zurückzahlen werde, aber ich werde nicht zulassen, dass sie mir das Leben stehlen.“

- „Ich fühle mich schuldig wegen des Darlehenserlasses. Ich habe die Schulden übernommen, ist es richtig, dass die Regierung dafür bezahlt?“

- "Hätte ich die Möglichkeit, meine Vergangenheit zu wiederholen, hätte ich eine viel günstigere Graduiertenschule gewählt."

- „Ich wünschte nur, mehr Menschen wüssten, dass viele von uns ihre Kredite bezahlt haben und dann einige Zinsen.“

- „In zehn Jahren habe ich nur 17 % der ursprünglichen Darlehen zurückgezahlt. Es ist, als würde ich auf einem Laufband laufen.“

- „Ich denke, Studentendarlehen in den USA sind ein absoluter Betrug. Ich habe das Gefühl, ich könnte einen Roman über meinen Hass auf die ganze Institution schreiben. Ich denke, das Einfrieren und die Neubewertung des Systems war ein wunderbarer Silberstreif am Horizont der Pandemie.“

- „Ich würde fast alles für eine Erleichterung bei Studentendarlehen tun. Sie sind ein Stein um meinen Hals, den ich seit mehr als 10 Jahren bezahle, und ich habe jetzt mehr Schulden als zu Beginn.“

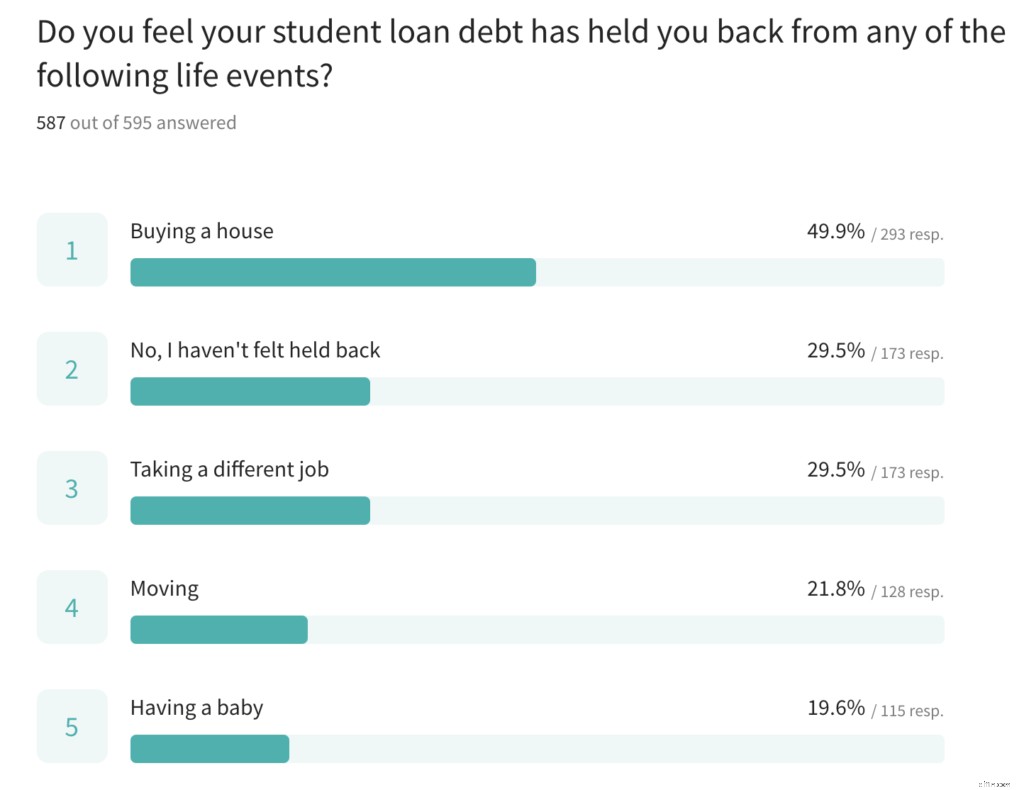

70 % gaben an, dass Studentendarlehen sie von einem Lebensereignis zurückgehalten haben

Während ein Jobwechsel, ein Umzug, ein Hauskauf und ein Baby für einige traditionell als Zeichen des Erwachsenseins angesehen werden, gibt die Mehrheit der Befragten an, dass ihre Studienkreditschulden sie von diesen Momenten abgehalten haben.

„Ich habe nicht vor, ein Haus zu kaufen oder ein Baby zu bekommen, bis meine Kredite abbezahlt sind.“

Studierende Kreditnehmer suchen nach tieferen Veränderungen

Das Studentendarlehensproblem wurde von einigen als Krise beschrieben, und diejenigen, die sich aus den Schulden ausgegraben haben, haben einige Gedanken zu diesem Thema. Bei einem Blick darauf, was Studentendarlehen an der Art und Weise ändern würden, wie aktuelle Studentendarlehen eingerichtet werden, konzentrierten sich viele Befragte auf die Zinssätze (die derzeit bei 5,8 % für den durchschnittlichen Kreditnehmer liegen – derzeit höhere Zinsen als bei einem Autokredit, einer Hypothek usw.). Gerätefinanzierung).

„Anstelle eines Krediterlasses sollte der Mittelweg eine deutliche Senkung der Zinssätze sein. Meine durchschnittliche Rate beträgt 7 %.“

„Der wichtigste Teil des Einfrierens von Studentendarlehen war für uns die 0%-Zinsen für Bundesdarlehen. Dadurch konnten wir viel mehr auf den Kreditbetrag zurückzahlen.“

„Das Vergeben von Zinsen/kapitalisierten Zinsen sollte in der Diskussion sein. Das würde mir über 25k sparen. Ich kann das, was ich mir geliehen habe, gut zurückzahlen, aber die Zinsen auf Zinsen sind Straßenraub.“

Was kommt als Nächstes

Mit einer weiteren Runde von Konjunkturzahlungen, die die finanzielle Gesundheit der Amerikaner abfedern, sollten diese Kreditnehmer von Studentendarlehen noch mehr Schwung in ihren finanziellen Fortschritt sehen. Was als Nächstes in Bezug auf den Schuldenerlass passieren wird, kann man nur erahnen, aber was wir wissen, ist, dass unsere Befragten gerade jetzt die Kontrolle über ihre finanzielle Zukunft übernommen haben und bereits Fortschritte sehen.

Möchten Sie die Kontrolle über Ihre eigene finanzielle Zukunft übernehmen? Probieren Sie die preisgekrönte Budgetierung „Sie brauchen ein Budget“ aus, um aggressiv für eine Anzahlung zu sparen, Schulden zu bewältigen und trotzdem Ihr Leben zu Ihren Bedingungen zu leben. Probieren Sie es 34 Tage lang kostenlos aus.

Die Umfragedaten stammen von 595 Studentendarlehensnehmern, die You Need a Budget verwenden. Die Daten wurden zwischen dem 8. Februar 2021 und dem 6. März 20201 erhoben. Siehe die Umfrageergebnisse.

-

Verwenden von YNAB als Planer für Studentendarlehen

Interessiert an der Einrichtung eines Studentendarlehensplaner , aber Sie haben kein YNAB? Probieren Sie es 34 Tage lang kostenlos aus (keine Kreditkarte erforderlich), um zu sehen, wie ein Budget Ih

-

Die vollständige Liste der Vergebungsprogramme für Studentendarlehen

Der durchschnittliche College-Student hat einen Studienkredit von 38.000 $. Und insgesamt schulden die Kreditnehmer von Studentendarlehen in den USA mehr als 1,4 Billionen US-Dollar. Der typische Am

Budget

- Die Nachteile von Ratenschulden

- Die Auswirkungen von US-Dollar-Schwankungen

- Anforderungen an das Studiendarlehen der Anwaltskammer

- Übersicht über den Studienkredit der Rechtsanwaltskammer

- Betrug bei der Vergebung von Studentendarlehen

- Das ehrlichste Konto von 80.000 $ an Studentendarlehensschulden, das Sie hören werden

- 7 häufige Fehler bei Studentendarlehen

- Dies sind die 6 häufigsten Wege zum Erlass von Studentendarlehen

- Studentendarlehensschulden für die Millennial-Generation

-

Wie sich das Einfrieren des Studentendarlehens auf Ihre Steuern auswirkt

Wie sich das Einfrieren des Studentendarlehens auf Ihre Steuern auswirkt Die Kreditnehmer von Bundesstudiendarlehen haben in diesem Jahr eine Zahlungspause eingelegt, Aber was bedeutet es, dass die Steuersaison kommt? Hier ist, was Sie wissen müssen. Dank der frühzeit...

-

Bereiten Sie sich auf das Ende Ihrer Kulanzfrist für das Studentendarlehen vor

Bereiten Sie sich auf das Ende Ihrer Kulanzfrist für das Studentendarlehen vor Der Hochschulabschluss ist ein enormer Übergang, und zwischen den Abschlussprüfungen, Stellensuche, Abschlussfeiern, und auf Wiedersehen, Wenn Sie die Details zur Rückzahlung Ihres Studentendarlehens ...