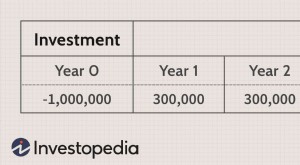

Kapitalbudgetierung mit Nettobarwert (NPV)

Investitionsplanung mit Nettobarwert (NPV) ist einer der gängigsten Ansätze eines Unternehmens, das ein Projekt in Betracht zieht. Ziel dieses Ansatzes ist es, den Wert eines Projekts unter Berücksichtigung seiner prognostizierten Cashflows und der Kapitalkosten des Unternehmens zu ermitteln. Der Zweck dieser Budgetierungsmethode besteht darin, Ihnen zu ermöglichen, die Rendite des Projekts zu sehen, wissen, wie viel Zinsen oder Dividenden durch die Beschaffung des Geldes zur Finanzierung des Projekts gezahlt werden.

NPV-Gleichung

Die Grundgleichung lautet:

NPV =Cashflow / (1 + Rate)^ Zeitraum – Diskontiert jeden prognostizierten Cashflow mit den Kapitalkosten des Unternehmens

Wenn alle prognostizierten Cashflows addiert werden, einschließlich eines Endwerts für das Projekt, Sie gelangen zum NPV des Projekts.

So verwenden Sie Ihre Berechnung

Sobald ein NPV berechnet wurde, Sie können eine Investitionsentscheidung treffen. Wenn der NPV positiv ist, das Projekt soll weiterverfolgt werden. Ein positiver NPV bedeutet, dass das Projekt einen Mehrwert für das Unternehmen darstellt. NPV wird manchmal verwendet, um Projekte zu vergleichen. Je höher der NPV, desto attraktiver ist das Projekt. Dieser Ansatz hat einige Nachteile, denn wenn die Cashflows ungleichmäßig sind, sie können schwer einzuschätzen sein. Ebenfalls, Dieser Ansatz ignoriert externe Effekte.

-

Eine Einführung in die Kapitalplanung

Was ist Kapitalbudgetierung? Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen

-

Budgetierung mit ADHS

Manchmal scheint es, als ob das Erwachsensein ein sehr langer Hindernisparcours ist. Es ist alles entweder reibungsloses Segeln und leichte Siege oder Lektionen, die ein spezielles Training und wieder

Budget

- Der Wert von ROIC

- Was ist Kapitalbudgetierung?

- Auswahl einer Investitionsbudgetierungstechnik

- Bewertungstechniken der Investitionsplanung

- Überlegungen zur Kapitalbudgetierung für kleine Unternehmen

- Kapitalbudgetierung mit Amortisationszeit

- Kapitalbudgetierung mit Discounted Cash Flow (DCF)

- Die Bedeutung der Kapitalplanung

- Kapitalbudgetierung mit internem Zinsfuß (IRR)

-

Was ist die Kapitalwertregel?

Was ist die Kapitalwertregel? Die Kapitalwertregel ist ein Investitionskonzept, das besagt, dass Projekte nur dann in Angriff genommen werden sollen, wenn sie einen positiven Kapitalwert (NPV) aufweisen. Zusätzlich, Projekte oder ...

-

Budgetierung mit einem Teilzeitjob

Budgetierung mit einem Teilzeitjob Ob es Ihre einzige Einnahmequelle oder ein Nebenjob neben Ihrem regulären Auftritt ist, Teilzeitjobs sind eine großartige Möglichkeit, Geld zu verdienen und gleichzeitig einen flexiblen Zeitplan einzu...