Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien zu bewerten.

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien zu bewerten. Die Buchhaltung hilft Geschäftsinhabern, die Finanzlage ihres Unternehmens zu verstehen und zu kommunizieren. Jede der acht Buchhaltungsarten bietet einen Einblick in die Geschäftstätigkeit eines Unternehmens durch eine andere Linse. Die heutige Lektion:Kostenrechnung.

Überblick:Was ist Kostenrechnung?

Die Ermittlung der tatsächlichen Herstellungskosten eines Produkts ist nicht immer einfach. Sie verwenden die Kostenrechnung, um die tatsächlichen Kosten von hergestellten Gütern zu ermitteln.

Zum Beispiel ist es logisch, dass ein Schuhmacher die Kosten für Schnürsenkel in seine Schuhkostenberechnung einbezieht. Es ist nicht so einfach zu verstehen, wie man die Fabrikmietkosten zu den Kosten eines Schuhs hinzufügt.

Ziel ist es, Managern eine Grundlage für Fertigungsentscheidungen zu bieten. Die Kostenrechnung zerlegt Ausgaben in feste und variable Klassifikationen und bietet Methoden, um indirekte Geschäftsausgaben Ihren Produkten zuzuordnen. Eine der häufigsten Anwendungen von Kostenrechnungsstandards ist die Berechnung des Deckungsbeitrags, der die Rentabilität ohne Fixkosten misst.

Die Kostenrechnung ist eine Art der betrieblichen Buchhaltung, die Managern hilft, zu entscheiden, welche und wie viele Produkte hergestellt werden sollen. Die Kostenrechnung wird granularer als externe Parteien wie Kreditgeber sehen möchten, daher wird sie nur für interne Kostenkontrollzwecke verwendet.

Kostenrechnung vs. Finanzbuchhaltung:Was ist der Unterschied?

Die Kostenrechnung nimmt die Prozesse Ihres Unternehmens unter die Lupe und prüft jede Ausgabe, um das Management beim Aufbau eines schlanken Betriebs zu unterstützen. Die Finanzbuchhaltung bietet eine verkleinerte Ansicht Ihres Unternehmens, passend für Investoren und Kreditgeber, die Wert auf Rentabilität legen.

Die Kostenrechnung gibt Ihnen die Spezifität Ihrer Kosten, die nur ein Manager interessieren würde. Finanzbuchhaltung tauscht Details gegen Prägnanz. Kostenrechnungstechniken informieren Bestands- und Warenkostensalden in Ihrer Buchhaltungssoftware.

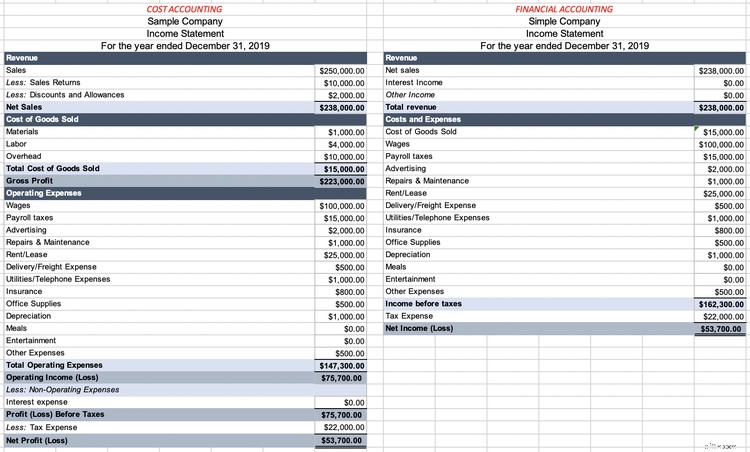

Betrachten Sie die folgenden Gewinn- und Verlustrechnungen mit den gleichen Kontoständen. Auf der linken Seite erhalten Sie einen Detaillierungsgrad zu den Kosten der verkauften Waren, den externe Parteien für überflüssig halten würden.

Es ist für Manager nützlich zu sehen, was in die Ausgaben einfließt, aber externe Benutzer des Jahresabschlusses müssen dies nicht wissen. Die richtige Einkommenserklärung bietet gerade genug Informationen für einen potenziellen Kreditgeber, der sich mehr darum kümmert, ob Ihr Unternehmen schwarze Zahlen schreibt.

Wo die Finanzbuchhaltung auf die Vergangenheit fixiert bleibt, blicken die Kostenrechnungsnormen eher nach vorne. Die Kostenrechnung fällt unter den Oberbegriff der betrieblichen Buchhaltung, bei der es darum geht, Finanzkennzahlen für Geschäftsentscheidungen zu verwenden.

Arten von Kostenrechnungssystemen

Die Kostenrechnung zielt darauf ab, Ihre Produktkosten genau zu kalkulieren. Der erste Schritt ist die Auswahl der richtigen Art und Weise, Ihre Produktkosten zu gestalten. Abhängig von Ihrem Produkt arbeiten Sie in einem Auftrags- oder Prozesskostensystem.

Die Produktkosten umfassen direkte Materialkosten, direkte Arbeitskosten und Fertigungsgemeinkosten. Ihr Buchhaltungssystem bestimmt, wie Sie die direkten Kosten – direktes Material und direkte Arbeit – für jedes Produkt berechnen. Wir werden uns im nächsten Abschnitt damit befassen, wie Gemeinkosten funktionieren.

1. Kostenkalkulation

Die Lohnkalkulation erfasst die direkten Lohn- und direkten Materialkosten nach Einzelauftrag. Wenn Ihre Waren und Dienstleistungen leicht erkennbar sind, verwenden Sie ein Auftragskostensystem.

Angenommen, Sie leiten ein Bauunternehmen, das Häuser baut. Sie können die anfallenden Kosten für jedes Haus einfach abrechnen, sodass Sie ein Auftragskostensystem verwenden. Wenn Sie das Projekt abschließen, stellen Sie dem Kunden alle Material- und Arbeitskosten in Rechnung, die mit dem Auftrag verbunden sind.

Im Allgemeinen verwenden Sie ein Auftragskostensystem für einzigartige Produkte und Dienstleistungen. Möbelhersteller, Künstler und Berater verwenden alle ein Auftragskostensystem.

2. Prozesskostenrechnung

Wenn Ihr Unternehmen identische Produkte in großen Mengen herstellt, müssen Sie ein Prozesskostensystem verwenden. Da es unmöglich ist, die genauen direkten Material- und Arbeitskosten für identische Produkte zu ermitteln, finden Sie die gesamten direkten Material- und Arbeitskosten für jede Charge.

Wenn ich an Prozesskostenrechnung denke, stelle ich mir einen Bottich mit Kartoffelchips vor. Sie können die Kosten nicht auf einen einzelnen Chip zurückführen, also wenden Sie die direkten Arbeits- und direkten Materialkosten auf jede salzige und köstliche Charge an.

Sie können die direkten Arbeitskosten der Charge berechnen, indem Sie sich ansehen, wie viele Stunden Ihre Mitarbeiter damit verbracht haben, die Kartoffeln in Chips umzuwandeln. Multiplizieren Sie die Anzahl der pro Charge aufgewendeten Stunden mit dem Stundenlohn der Mitarbeiter. Wenn jede Charge zwei Arbeitsstunden zu 50 $ pro Stunde erfordert, kostet die direkte Arbeit 100 $ pro Charge (2 Arbeitsstunden ✕ 50 $ pro Stunde).

Ihre direkten Materialkosten sind der Betrag, den Sie für die in der Charge verwendeten Kartoffeln bezahlt haben. Wenn für jede Charge 500 Pfund Kartoffeln zu 0,50 $ pro Pfund verwendet werden, betragen Ihre direkten Materialkosten 250 $ pro Charge (500 Pfund Rohmaterial ✕ 0,50 $ pro Pfund).

Ihre direkten Arbeits- und direkten Materialkosten – zusammen als Selbstkosten bezeichnet – belaufen sich auf 350 $ pro Charge.

Arten der Kostenrechnung

Während Ihre Produkte bestimmen, ob Sie Auftrags- oder Prozesskostenrechnung verwenden, können Sie entscheiden, welche Art von Kostenrechnung Sie implementieren möchten, um den dritten und letzten Teil der Produktkosten zuzuordnen:die Fertigungsgemeinkosten.

Bevor Sie Ihren Produkten Fertigungsgemeinkosten zuordnen, benötigen Sie eine Gemeinkostenliste. Zu den Gemeinkosten gehören:

- Indirekte Materialien, wie Reinigungsmittel und Öl für Maschinen

- Indirekte Arbeit, wie das Gehalt eines Fabrikaufsehers

- Fabrikmiete und Nebenkosten

- Maschinenreparaturen

- Abschreibung von Maschinen und Gebäuden

- Reinigung

- Qualitätssicherung

1. Herkömmliche Kalkulation

Die einfachere der beiden Methoden, die herkömmliche Kostenrechnungsmethode, wendet Gemeinkosten auf der Grundlage eines Kostentreibers an, z. B. Arbeitsstunden oder Maschinenstunden.

Um Kartoffelchips herzustellen, können Sie die direkten Arbeitsstunden als Kostentreiber des gesamten Prozesses verwenden. Sie zählen alle Gemeinkosten zusammen und verteilen die Gemeinkosten auf jede Charge, basierend darauf, wie viele Stunden Ihre Mitarbeiter für die Charge aufgewendet haben.

Angenommen, alle Ihre Fertigungsgemeinkosten belaufen sich auf 2.000 USD für den Monat. In dieser Zeit haben Ihre Mitarbeiter 1.000 Stunden gearbeitet. Bei der traditionellen Kostenmethode müssen Sie jeder Arbeitsstunde 2 $ Gemeinkosten zuordnen (2.000 $ Fertigungsgemeinkosten / 1.000 Arbeitsstunden kostentreibend).

2. Aktivitätsbasierte Kostenrechnung (ABC)

Activity Based Costing (ABC) ist nicht so einfach wie ABC, lassen Sie mich Ihnen sagen. Anstatt nur eine Kennzahl zu verwenden, um die Gemeinkosten Ihren Produkten zuzuordnen, wählen Sie den wirksamsten Kostentreiber, um jede Art von Gemeinkosten zu verteilen.

Beispielsweise ordnen Sie jedem Stapel Betriebskosten nach der Anzahl der Maschinenstunden zu, die der Stapel erfordert. Anschließend verwenden Sie die Anzahl der Inspektionen, um die Qualitätssicherungskosten zuzuordnen. Ich könnte weitermachen, aber Sie sollten sich unseren ABC-Leitfaden ansehen.

Die meisten kleinen Unternehmen werden feststellen, dass die ABC-Methode mehr schadet als hilft, da die korrekte Implementierung viel Zeit und Mühe kostet. Die Auszahlung erfolgt in sehr genauen Produktkosten, aber die Zahlung eines Buchhalters für die Einrichtung könnte jeden potenziellen Vorteil zunichte machen.

Kostenrechnung ist ein Muss für Hersteller

Inhaber von Fertigungsunternehmen profitieren enorm von einem praktischen Wissen über grundlegende Kostenrechnungskonzepte. Nachdem Sie nun eine Einführung haben, können Sie unsere anderen Inhalte zur Kostenrechnung erkunden, z. B. die Differenzierung von Produkt- und Periodenkosten.

-

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann

Die Buchhaltung kann Stunden Ihres Tages in Anspruch nehmen. Bei der Anwendung auf die Buchhaltung erledigt künstliche Intelligenz (KI) die zeitaufwändigsten und monotonsten Aufgaben, bevor Sie „Abgle

-

Ein Leitfaden für kleine Unternehmen zur Restaurantbuchhaltung

Restaurants werden anders geführt als andere Arten von Unternehmen, daher sieht die Buchhaltung für Restaurants anders aus. So erstellen Sie ein Buchhaltungssystem für ein Restaurant. Sie würden nie

Buchhaltung

- Wie viel sollte die Buchhaltung ein kleines Unternehmen kosten?

- Grundlegende Buchhaltung für ein kleines Unternehmen:eine einfache Anleitung

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

- Ein Leitfaden für Kleinunternehmer zur Buchhaltung im Jahr 2022

- Ein Leitfaden für kleine Unternehmen zum Betriebseinkommen

-

Ein Leitfaden für kleine Unternehmen zu Kostenstellen

Ein Leitfaden für kleine Unternehmen zu Kostenstellen Wenn Ihr Unternehmen wächst, können Sie anfangen, Kostenstellen zu verwenden. Kostenstellen sind zwar keine Umsatzbringer, können Ihrem Unternehmen jedoch in vielerlei Hinsicht zugute kommen. Wir deck...

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S...