Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung.

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es ist vielen von uns eingetrichtert worden:Der Wert eines Neuwagens sinkt in dem Moment, in dem man damit vom Parkplatz fährt.

Das Gleiche gilt für viele große Anschaffungen, und deshalb müssen Unternehmen die meisten Vermögenswerte für Zwecke der Finanzberichterstattung abschreiben. Die kumulierte Abschreibung ist eine Facette des Abschreibungsprozesses.

Überblick:Was ist kumulierte Abschreibung?

Die kumulierte Abschreibung ist ein Bilanzkonto, das die gesamte erfasste Abschreibung widerspiegelt, seit ein Vermögenswert in Betrieb genommen wurde.

Die Buchhaltung 101 sagt uns, dass wir den Erwerb von Vermögenswerten zum Kaufpreis – den so genannten historischen Anschaffungskosten – erfassen und das Vermögenskonto nicht anpassen sollen, bis sie verkauft oder vernichtet wurden. Unternehmen subtrahieren die kumulierte Abschreibung, ein Gegenkonto, vom Anlageguthaben, um den Nettobuchwert des Vermögenswerts zu erhalten.

Nettobuchwert =Vermögenswert – Kumulierte Abschreibung

Die Bilanz bietet Kreditgebern, Gläubigern, Investoren und Ihnen eine Momentaufnahme der Finanzlage Ihres Unternehmens zu einem bestimmten Zeitpunkt. Konten wie kumulierte Abschreibungen helfen dabei, ein genaueres Bild der Finanzlage Ihres Unternehmens zu zeichnen.

So berechnen Sie die kumulierte Abschreibung

Um die kumulierte Abschreibung zu berechnen, summieren Sie die Abschreibungskosten, die für einen bestimmten Vermögenswert erfasst wurden.

Kumulierte Abschreibung =Summe der Abschreibungskosten

Angenommen, Sie haben vor fünf Jahren einen Raum in Ihrem Haus reserviert, um ein Heimbüro einzurichten. Ihr individueller Schreibtisch kostet 15.000 $. Sie schätzen die Nutzungsdauer der Möbel auf 10 Jahre, wenn sie 1.000 $ wert sind.

Als Sie den Schreibtisch zum ersten Mal gekauft haben, haben Sie den folgenden Abschreibungsplan erstellt, in dem alles gespeichert ist, was Sie über den Kauf wissen müssen. Wie die meisten kleinen Unternehmen verwendet Ihr Unternehmen die lineare Methode, um seine Vermögenswerte abzuschreiben.

Um sicherzustellen, dass Ihre Tabelle die kumulierte Abschreibung für das fünfte Jahr genau berechnet, berechnen Sie die jährlichen Abschreibungskosten neu und addieren Sie die Ausgaben für die Jahre eins bis fünf.

Die lineare Abschreibung wendet einen einheitlichen Abschreibungsaufwand über die Nutzungsdauer eines Vermögenswerts an. Um die jährliche Abschreibung zu berechnen, teilen Sie den abschreibungsfähigen Wert (Anschaffungspreis – Restwert) durch die Nutzungsdauer des Wirtschaftsguts. Der jährliche Abschreibungsaufwand des Schreibtischs beträgt 1.400 $ (14.000 $ Abschreibungswert ÷ 10 Jahre Nutzungsdauer).

Die kumulierte Abschreibung für den Schreibtisch nach dem fünften Jahr beträgt 7.000 $ (1.400 $ jährlicher Abschreibungsaufwand ✕ 5 Jahre).

So erfassen Sie die kumulierte Abschreibung

Mindestens jährlich, vorzugsweise jedoch monatlich, sollten Sie für jede anspruchsberechtigte Anlage einen Abschreibungsjournaleintrag buchen. Die beteiligten Konten bleiben gleich:Belastung des Abschreibungsaufwands und Gutschrift der kumulierten Abschreibung.

Der Journaleintrag sieht jedes Mal gleich aus, wenn Sie die jährliche Abschreibung für den 15.000-Dollar-Schreibtisch erfassen:

| Konto | Belastung | Kredit |

|---|---|---|

| Abschreibungsaufwand | 1.400 $ | |

| Kumulierte Abschreibung - Schreibtisch | 1.400 $ |

Die kumulierte Abschreibung ist ein Aufbewahrungsort für Abschreibungsaufwendungen, seit der Vermögenswert in Betrieb genommen wurde. Der Abschreibungsaufwand wird am Ende des Jahres mit anderen Gewinn- und Verlustrechnungskonten geschlossen oder auf Null reduziert. Da es sich bei der kumulierten Abschreibung um ein Bilanzkonto handelt, bleibt es in Ihren Büchern, bis der Vermögenswert vernichtet oder verkauft wird.

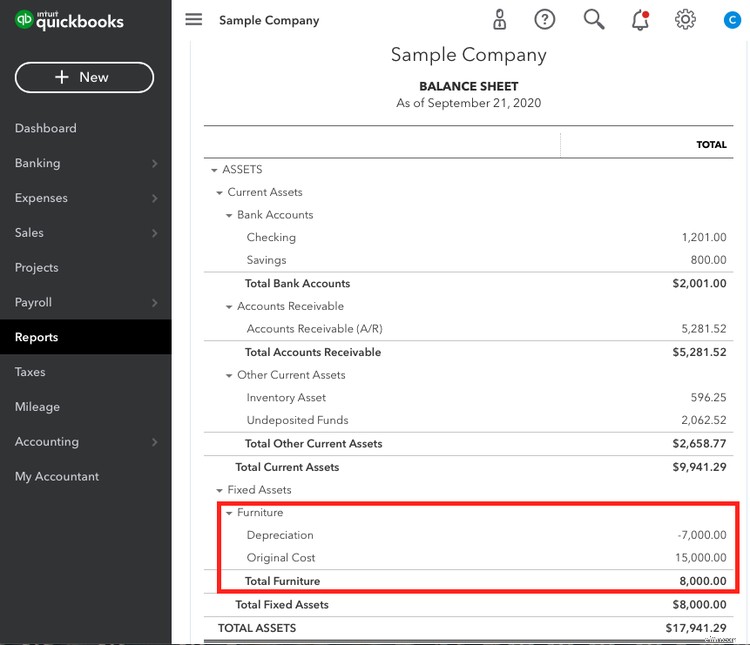

Für das fünfte Jahr weisen Sie in Ihrer Gewinn- und Verlustrechnung 1.400 $ an Abschreibungskosten aus. Der kumulierte Abschreibungssaldo in Ihrer Bilanz sollte 7.000 $ betragen. Der Nettobuchwert des Schreibtischs beträgt 8.000 $ (15.000 $ Kaufpreis – 7.000 $ kumulierte Abschreibung).

Die kumulierte Abschreibung sollte neben dem zugehörigen Vermögenswert in Ihrer Bilanz erscheinen. Wenn Sie ein kumuliertes Abschreibungskonto korrekt eingerichtet haben, berechnet Software wie Quickbooks Online automatisch den Nettobuchwert eines Vermögenswerts.

Häufig gestellte Fragen

-

Ja, Sie sollten ein spezielles Unterkonto für die kumulierte Abschreibung für jeden Vermögenswert haben, den Ihr Unternehmen abschreibt. Jeder Kontoname sollte mit „kumulierte Abschreibung“ beginnen, gefolgt vom Namen des Vermögenswerts.

Unterkonten bieten mehr Details für ein Konto, das viele Arten von Transaktionen umfasst. Sie können in Ihrer Buchhaltungssoftware Unterkonten einrichten.

-

Die Abschreibung für immaterielle Vermögenswerte wird als Abschreibung bezeichnet, und Unternehmen erfassen die kumulierte Abschreibung genauso wie die kumulierte Abschreibung. Sie sind dasselbe, aber sie haben unterschiedliche Namen.

Von Dritten erworbene immaterielle Werte wie Marken und E-Mail-Listen müssen über ihre Nutzungsdauer abgeschrieben werden.

-

Wenn Sie einen Vermögenswert verkaufen oder veräußern, müssen Sie sowohl das Vermögenswertkonto als auch die kumulierte Abschreibung aus Ihren Büchern entfernen.

Sie können weiterhin Abschreibungskosten anfallen, bis Sie den Vermögenswert loswerden, also vergessen Sie nicht, Ihren letzten Anpassungseintrag für die Abschreibung zu buchen, bevor Sie ihn veräußern.

Angenommen, Ihr Restaurant verkauft einen Gefrierschrank für 1.000 $. Laut Ihrem Hauptbuch beträgt der Saldo des Vermögenswerts 10.000 $ bei einer kumulierten Abschreibung von 6.000 $ bei einem Nettobuchwert von 4.000 $.

Aus buchhalterischer Sicht verkaufen Sie den Gefrierschrank mit einem Verlust von 3.000 $ (Verkauf von 1.000 $ – Nettobuchwert von 4.000 $). Erfassen Sie den Verkauf und die Veräußerung im selben Journaleintrag.

| Konto | Belastung | Kredit |

|---|---|---|

| Bargeld | 1.000 $ | |

| Kumulierte Abschreibung – Gefrierschrank | 6.000 $ | |

| Verlust beim Verkauf von Vermögenswerten | 3.000 $ | |

| Gefrierschrank | 10.000 $ |

Die Journalbuchung fügt Bargeld aus dem Verkauf hinzu, entfernt den Vermögenswert aus Ihren Büchern und eliminiert die mit dem Vermögenswert verbundene kumulierte Abschreibung. Schließlich wird entweder ein Gewinn oder ein Verlust aus dem Verkauf oder der Veräußerung des Vermögenswerts erfasst.

Wenn Sie einen Vermögenswert mit Gewinn verkaufen, schreiben Sie dem Konto „Gewinn aus dem Verkauf des Vermögenswerts“ gut. Soll muss gleich Haben sein:Wenn alles andere stimmt, können Sie das Gewinn- oder Verlustkonto als letztes Puzzleteil in Ihren Journaleintrag einfügen.

Akkumulieren Sie genau

Ihre Buchhaltungssoftware speichert Ihren kumulierten Abschreibungssaldo und führt ihn, bis Sie den Vermögenswert verkaufen oder anderweitig loswerden. Überprüfen Sie jedes Jahr, ob der Kontostand genau den Betrag widerspiegelt, den Sie von Ihrem Anlagevermögen abgeschrieben haben.

-

Ein Anfängerleitfaden für gemeinnützige Organisationen

Gibt es wirklich einen Unterschied zwischen gemeinnützigen und gemeinnützigen Organisationen? Obwohl beide erstellt wurden, um anderen zu nutzen, gibt es einige subtile Unterschiede, die wir in diesem

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Was ist die kumulierte Abschreibung?

- Ein Leitfaden für Anfänger zum internationalen Investieren

- Ein Anfängerleitfaden für Restaurantmarketing

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Anfängerleitfaden zu den Grundlagen der Buchhaltung

- Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Leitfaden für Anfänger zu immateriellen Vermögenswerten (2022)

- Ein Anfängerleitfaden für Kryptowährung

-

Ein Leitfaden für Anfänger zur horizontalen Analyse

Ein Leitfaden für Anfänger zur horizontalen Analyse Die horizontale Analyse oder Trendanalyse ist eine Methode, bei der Abschlüsse verglichen werden, um die finanzielle Leistung über einen bestimmten Zeitraum aufzuzeigen von Zeit. Verwenden Sie es, um ...

-

Die doppelt rückläufige Abschreibungsmethode:Ein Leitfaden für Anfänger

Die doppelt rückläufige Abschreibungsmethode:Ein Leitfaden für Anfänger Die doppelt degressive Abschreibung (DDB) ist eine beschleunigte Abschreibungsmethode, bei der die Abschreibung doppelt so hoch ist wie die normale Rate. Erfahren Sie hier, wie Sie DDB berechnen. Abs...