Ein Leitfaden für kleine Unternehmen zum Bargeldumwandlungszyklus

Der Cash-Conversion-Zyklus ist eine nützliche Kennzahl für Unternehmen mit Inventar, die Ihnen hilft, Inventarbewegungen, Zahlungen und Schuldentilgung in Tagen.

Der Cash-Conversion-Zyklus ist eine nützliche Kennzahl für Unternehmen mit Inventar, die Ihnen hilft, Inventarbewegungen, Zahlungen und Schuldentilgung in Tagen. Der Cash Conversion Cycle (CCC) misst die Anzahl der Tage, die benötigt werden, um Bestandsinvestitionen in Bargeld umzuwandeln. Obwohl die Prämisse kompliziert klingen mag, ist es einfach, diese Cash Conversions zu berechnen, wenn Sie die Formel verstehen.

Überblick:Was ist der Cash-Conversion-Zyklus?

Es gibt viele Finanzkennzahlen, die Kleinunternehmer berechnen können, um die Geschäftsleistung gut in den Griff zu bekommen. Während Sie wahrscheinlich mit häufig verwendeten Kennzahlen wie dem Verschuldungsgrad, dem aktuellen Verhältnis oder dem schnellen Verhältnis vertraut sind, ist der CCC möglicherweise nicht auf Ihrem Radar.

Der CCC wird manchmal auch als Cash Cycle oder Net Operating Cycle bezeichnet und ist wichtig, insbesondere wenn Sie regelmäßig Waren kaufen und bewegen.

Das liegt daran, dass der CCC Ihnen eine Menge Informationen aus einer einzigen Berechnung liefert – wie z. B. wie lange Ihr Unternehmen braucht, um seinen aktuellen Bestand in Bargeld oder Verkäufe umzuwandeln, wie lange es dauert, Forderungen von Kunden einzuziehen und schließlich , wie schnell Sie Ihre Anbieter und Lieferanten bezahlen müssen.

Wenn Sie eine Buchhaltungssoftware verwenden, können Sie die Summen, die Sie zur Berechnung Ihres CCC benötigen, direkt aus Ihrem Jahresabschluss ziehen.

So berechnen Sie den Cash-Conversion-Zyklus

Die Formel zur Berechnung des CCC ist ein mehrstufiger Prozess, bei dem Sie zunächst die folgenden Summen ermitteln müssen:

- Tage des ausstehenden Inventars oder DIO

- Ausstehende Tage oder DSO

- Zahlungsrückstandstage oder DPO

Jede dieser Summen erfordert eine separate Berechnung, wobei die Ergebnisse dieser Berechnungen die Grundlage für die Berechnung des CCC bilden.

Sie benötigen außerdem die Anzahl der Tage in dem Zeitraum, für den Sie den CCC berechnen. Wenn Sie es beispielsweise für das gesamte Jahr berechnen, würden Sie 365 Tage verwenden.

Wenn Sie für einen Monat oder ein Quartal rechnen, würden Sie einfach die Anzahl der Tage in diesem bestimmten Zeitraum verwenden. Sobald Sie alle diese Informationen haben, können Sie den CCC mithilfe der Formel für den Cash-Conversion-Zyklus berechnen:

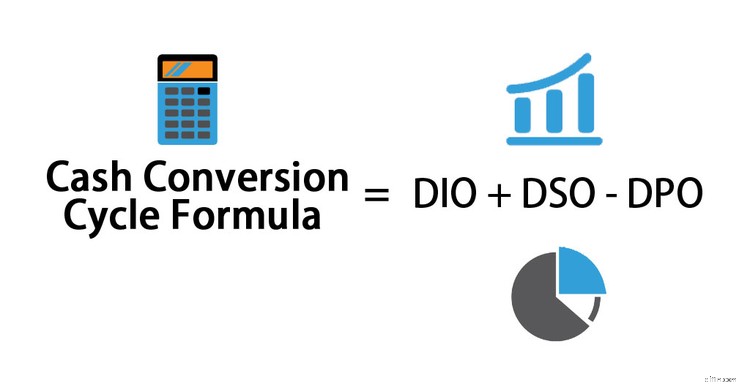

DIO + DSO - DPO =CCC

Ein Beispiel für den Cash-Conversion-Zyklus

Sam fertigt und verkauft maßgefertigte Schränke. Um sein Unternehmen besser in den Griff zu bekommen, beschließt Sam, den CCC für sein Unternehmen für 2019 zu berechnen. Sam muss zahlreiche Schritte unternehmen.

Schritt 1:DIO berechnen

Sam muss zuerst seine ausstehenden Bestandstage oder DIO berechnen. Dies wird verwendet, um die Anzahl der Tage zu bestimmen, die es dauert, um den Bestand in Verkäufe umzuwandeln, wobei DIO die Anzahl der Tage angibt, die der Bestand gehalten wird, bevor er verkauft wird.

Um DIO zu berechnen, muss Sam seine Anfangs- und Endbestandssummen für 2019 erhalten. Er muss auch die Kosten der verkauften Waren für denselben Zeitraum erhalten.

In Sams Gewinn- und Verlustrechnung betrug sein Anfangsbestand für 2019 9.800 $ und sein Endbestand 8.200 $, wobei sich die Kosten der verkauften Waren für das Jahr auf insgesamt 98.000 $ beliefen. Er kann jetzt seinen DIO berechnen:

(9.800 $ + 8.200 $) ÷ 2 x 365 =33,52

98.000 $

Das bedeutet, dass Sam ungefähr 34 Tage braucht, um seinen Bestand in Verkäufe umzuwandeln.

Schritt 2:DSO berechnen

Der zweite Schritt besteht darin, Days Sales Outstanding (DSO) zu berechnen. DSO ist eine wichtige Kennzahl für sich und gibt die Anzahl der Tage an, die es dauert, um die Forderungen nach einem Verkauf einzuziehen.

Um DSO zu berechnen, muss Sam seinen durchschnittlichen Forderungssaldo für den Zeitraum zusammen mit seinen gesamten Kreditverkäufen für das Jahr erhalten.

Sams Anfangsforderungssaldo im Jahr 2019 betrug 14.000 $, mit einem Endforderungssaldo von 10.000 $, wobei beide Summen in seiner Bilanz verfügbar sind. Als Nächstes muss Sam seinen gesamten Kreditumsatz für das Jahr aus seiner Einkommensaufstellung abrufen, der sich auf 205.000 $ beläuft.

Mit diesen Summen kann Sam die DSO-Berechnung abschließen:

(14.000 $ + 10.000 $) ÷ 2 x 365 =21,36

205.000 $

Dieses Ergebnis zeigt, dass Sam durchschnittlich 21 Tage braucht, um die Zahlung für eine Rechnung einzuziehen.

Schritt 3:DPO berechnen

Der dritte Schritt besteht darin, die Anzahl der Tage zu berechnen, die ein Unternehmen benötigt, um seine Gläubiger, Verkäufer und Lieferanten zu bezahlen, oder die ausstehenden Verbindlichkeiten. Um den DPO zu berechnen, muss Sam seinen Anfangs- und Endsaldo seiner Verbindlichkeiten sowie die Kosten der verkauften Waren für den Zeitraum abrufen.

Sam hatte einen Anfangskreditorensaldo von 7.500 $ und einen Endkreditorensaldo von 8.100 $. Seine Kosten für die verkauften Waren für das Jahr betrugen 98.000 $, derselbe Betrag, der zur Berechnung der ausstehenden Lagerbestände in Tagen verwendet wurde. Sam kann die ausstehenden Zahlungstermine wie folgt berechnen:

(7.500 $ + 8.100 $) ÷ 2 x 365 =29,05

98.000 $

Dieses Ergebnis zeigt, dass Sams Firma durchschnittlich 29 Tage braucht, um seine Rechnungen zu bezahlen.

Schritt 4:CCC berechnen

Der letzte Schritt ist die Berechnung des CCC. Dazu werden DIO und DSO addiert und DPO subtrahiert.

33,52 + 21,36 - 29,05 =25,83

Sams CCC beträgt 25,83, was bedeutet, dass Sams Unternehmen ungefähr 26 Tage braucht, um seinen Bestand in Bargeld umzuwandeln.

Häufig gestellte Fragen

-

Je niedriger der CCC Ihres Unternehmens ist, desto besser. Eine negative Zahl ist am besten, da dies bedeutet, dass Sie einen begrenzten Bestand haben, schnell bezahlt werden und Gläubiger normalerweise erst bezahlen, nachdem Ihr Kunde Sie bezahlt hat.

-

Während der CCC für Gläubiger und potenzielle Investoren nützlich ist, ist die Kenntnis des Bargeldumwandlungszyklus auch für Sie hilfreich.

Die Berechnung des CCC kann beispielsweise zeigen, wie effizient Ihr Unternehmen arbeitet, ob Sie Zahlungen von Ihren Kunden rechtzeitig einziehen und sogar, wie gut sich Ihre Produkte verkaufen.

-

Andere Buchhaltungskennzahlen sind für Unternehmen ohne Inventar nützlicher, wie z. B. das aktuelle Verhältnis, das schnelle Verhältnis, die Liquiditätsanalyse oder das Umschlagsverhältnis der Forderungen, die alle besser für Unternehmen ohne Inventar geeignet sind.

Ein letztes Wort zum Cash-Conversion-Zyklus

Der auch als Nettobetriebszyklus oder Bargeldzyklus bezeichnete Bargeldumwandlungszyklus misst die Geschäftsleistung Schritt für Schritt, vom ersten Bestandskauf bis hin zu der Zeit, in der Ihr Unternehmen Anbieter und Lieferanten für Käufe bezahlt.

Der CCC kann Ihnen viel über Ihr Unternehmen verraten, erfordert jedoch mehrere Schritte und Berechnungen, bevor die endgültige Zahl erreicht wird. Die ideale CCC-Nummer liegt auf der niedrigen Seite, was darauf hinweist, dass Ihr Unternehmen Inventar verkaufen und diese Verkäufe schnell einziehen kann.

Wenn Sie Ihren CCC kennen, können Sie die Informationen erhalten, die Sie benötigen, um die erforderlichen Anpassungen in Ihrem Unternehmen vorzunehmen, von der Umsatzsteigerung bis zum Einzug dieser Verkaufsrechnungen.

Wenn Ihr kleines Unternehmen keinen Lagerbestand hat, sind andere Berechnungen besser geeignet, aber wenn Ihr Geschäft den Verkauf von Lagerbeständen beinhaltet, ist die Berechnung des CCC immer eine gute Idee.

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S

Buchhaltung

- Was ist der Bargeldumwandlungszyklus?

- Ein Leitfaden für kleine Unternehmen zum Headless CMS

- Ein Leitfaden für kleine Unternehmen zum entkoppelten CMS

- Eine Schritt-für-Schritt-Anleitung zum Rechnungszyklus

- So berechnen Sie das Betriebskapital:Ein Leitfaden für kleine Unternehmen 2022

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

-

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten

Ein Leitfaden für kleine Unternehmen zu den Vertriebs- und Verwaltungskosten Verkaufs-, allgemeine und Verwaltungskosten (SG&A) sind Kosten, die anfallen, um Ihr Geschäft am Laufen zu halten. Erfahren Sie, warum diese Ausgaben von anderen Geschäftsausgaben getrennt sind und wi...

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Finanzprognose:Ein Leitfaden für kleine Unternehmen Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j...