Ein Leitfaden für Anfänger zur Verwendung von Contra-Asset-Konten

Gegenanlagenkonten werden verwendet, um alles von Abschreibungskosten bis hin zu zurückgegebenen Waren zu verfolgen. Erfahren Sie, was ein Gegenvermögenswert ist und wie Sie diese Konten in Ihrem kleinen Unternehmen verwenden können.

Gegenanlagenkonten werden verwendet, um alles von Abschreibungskosten bis hin zu zurückgegebenen Waren zu verfolgen. Erfahren Sie, was ein Gegenvermögenswert ist und wie Sie diese Konten in Ihrem kleinen Unternehmen verwenden können. Gegenkonten sind solche, die mit einem verwandten Konto gekoppelt sind und verwendet werden, um den Wert des Kontos, mit dem sie verbunden sind, zu verfolgen und auszugleichen. Wenn Ihr Konto beispielsweise normalerweise einen Sollsaldo aufweist, hat das damit verbundene Gegenkonto ein normales Guthaben.

Wenn sie mit einem Aktivkonto verbunden sind, haben Gegenkonten immer ein Guthaben, aber wenn sie mit einem Konto verbunden sind, das normalerweise ein Guthaben hat, hat ein Gegenkonto einen Sollsaldo.

Contra-Asset-Konten haben immer ein Guthaben, da die Konten, denen sie zugeordnet sind, ein Sollsaldo haben. Wir erklären in diesem Artikel, was ein Contra-Asset-Konto ist und wie man es richtig verwendet.

Überblick:Was ist ein Gegenguthabenkonto?

In der Buchhaltung sind Vermögenswerte Dinge von Wert, die Ihr Unternehmen besitzt. Ihr Bankkonto, Ihr aktuelles Inventar, die von Ihnen gekaufte Ausrüstung und Ihr Forderungssaldo gelten alle als Vermögenskonten.

Vermögenskonten führen immer einen Sollsaldo, d. h. jedes Mal, wenn Sie den Wert eines Vermögenswerts erhöhen, z. B. wenn Sie Kundenzahlungen tätigen oder einem Kunden Rechnungen stellen, wird dieses Vermögenskonto belastet oder erhöht. Wenn Sie eine Rechnung bezahlen, wird Ihr Bargeldkonto entsprechend reduziert (gutgeschrieben), weil Sie den Saldo verringern.

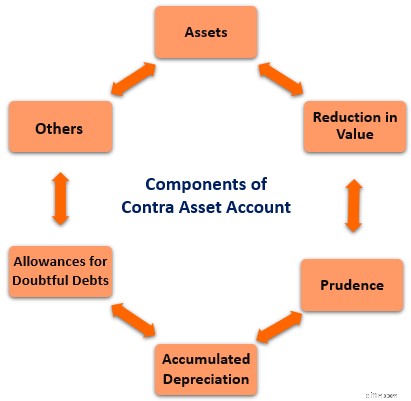

Kontra-Vermögenskonten werden in Bezug auf ein Standard-Vermögenskonto verwendet und dienen dazu, den Saldo des Kontos auszugleichen, dem sie zugeordnet sind. Im Gegensatz zu regulären Vermögenskonten, die immer einen Sollsaldo haben, haben Gegenvermögenskonten ein Habensaldo.

Wenn Sie beispielsweise eine Anlage abschreiben, wird das kumulierte Abschreibungskonto verwendet, um den Buchwert der Anlage zu reduzieren und gleichzeitig den Gesamtbetrag der bis dato gebuchten Abschreibung zu verfolgen.

Wenn Sie eine Buchhaltungssoftware verwenden, können Sie beim Einrichten Ihres Kontenplans Gegenkonten erstellen.

Wenn Sie immer noch manuelle Buchhaltungssysteme verwenden, müssen Sie etwas mehr Arbeit leisten, indem Sie Ihre kumulierten Abschreibungskosten in Ihrem Hauptbuch erfassen und gleichzeitig in Ihrer Bilanz als Gegenkonto melden.

Warum sind Gegenvermögenskonten für Unternehmen wichtig?

Kontra-Vermögenskonten bieten Geschäftsinhabern den wahren Wert bestimmter Vermögenskonten. Nehmen wir zum Beispiel an, Ihr Debitorensaldo beträgt derzeit 11.500 US-Dollar, aber Sie sind sich nicht ganz sicher, ob Sie den gesamten fälligen Saldo einziehen können.

Durch die Verwendung der Wertberichtigung für zweifelhafte Forderungen wird das Gegenvermögenskonto Ihren wahren Forderungssaldo genauer widerspiegeln und sicherstellen, dass Ihre Jahresabschlüsse die genauesten Informationen widerspiegeln.

3 Arten von Gegenvermögenskonten

Contra-Asset-Konten können in einer Vielzahl von Bereichen verwendet werden, aber es gibt drei Contra-Asset-Beispiele, auf die Sie besonders achten sollten.

1. Kumulierte Abschreibung

Das kumulierte Abschreibungskonto ist vielleicht das von Geschäftsinhabern am häufigsten verwendete Gegenvermögenskonto.

Jedes Mal, wenn Sie einen Vermögenswert abschreiben müssen, verwenden Sie ein kumuliertes Abschreibungskonto gegen den Vermögenswert, das den Betrag der Abschreibung aufzeichnet, der als Aufwand verrechnet wurde, während der Wert des abzuschreibenden Vermögenswerts verrechnet wird.

Dieses Konto dient zwei Zwecken:Nachverfolgung der gesamten Abschreibungskosten und Bereitstellung des genauen Buchwerts des abzuschreibenden Vermögenswerts.

2. Veraltetes Inventar

Wenn Sie viel Inventar auf Lager halten, besteht die Möglichkeit, dass ein Teil des Inventars veraltet ist. Dies passiert häufig bei Fertigungsunternehmen, die Produkte mit einem Verfallsdatum verkaufen, da alle Bestände, die nach dem Verfallsdatum auf Lager sind, schnell veraltet sind.

Wenn Sie am Ende veraltete Bestände im Wert von 3.000 $ haben, würden Sie den folgenden Tagebucheintrag vornehmen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 7-73-2020 | Bestand veraltet | 3.000 $ | |

| 31.7.2020 | Zulage für veraltetes Inventar | 3.000 $ |

Bestandsveralterung ist ein Aufwandskonto, während die Wertberichtigung für veralteten Bestand ein Gegenbestandskonto ist, das darauf abzielt, die Bestandsbewertung in Ihrer Bilanz zu reduzieren.

Das Abschreiben Ihres veralteten Inventars auf diese Weise ermöglicht es Ihnen, die Kosten des veralteten Inventars als Aufwand zu verbuchen und gleichzeitig Ihren aktuellen Inventarbestand mithilfe des Gegenbestandskontos zu verringern.

3. Wertberichtigung für zweifelhafte Konten

Wenn Sie Ihren Kunden Kreditkonditionen anbieten, wissen Sie wahrscheinlich, dass nicht alle zahlen werden. Hier kommt die Wertberichtigung für zweifelhafte Forderungen ins Spiel. Die Erstellung dieses Kontos gegen Vermögenswerte bildet einen Schutz gegen eine Überbewertung Ihres Forderungssaldos.

Sie können den in der Wertberichtigung für zweifelhafte Forderungen zu verbuchenden Gesamtbetrag auf der Grundlage der Gesamtsummen für uneinbringliche Einnahmen aus dem Vorjahr schätzen oder den Betrag konservativ schätzen.

Ein Beispiel für die Erfassung eines Gegenvermögenswertes

Der Zweck eines Gegenvermögenskontos besteht darin, den Wert des Vermögenskontos, mit dem es verbunden ist, zu reduzieren. Wenn Sie beispielsweise im August eine Maschine für Ihr Unternehmen kaufen, schreiben Sie diese Maschine ab September ab. Der Tagebucheintrag nach dem Kauf der Maschine wäre:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 01.08.2020 | Maschinen | 8.000 $ | |

| 01.08.2020 | Bargeld | 8.000 $ |

Sie müssen auch ein Gegenanlagenkonto erstellen, um die Abschreibungskosten zu verfolgen, die ab September erfasst werden. Dieses Gegenkonto wird auch mit dem Zeitwert der Maschinen verrechnet. Wenn Sie im September mit der Abschreibung der Maschinen beginnen, wäre dies der Eintrag:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.9.2020 | Abschreibungsaufwand | 133,33 $ | |

| 1.9.2020 | Kumulierte Abschreibung | 133,33 $ |

Das Gegenkonto, die kumulierte Abschreibung, ist immer ein Habensaldo. Dieser Saldo wird verwendet, um den Wert des abzuschreibenden Vermögenswerts auszugleichen, sodass Ihr Vermögenswert von 8.000 $ am 1. September jetzt einen Buchwert von 7.866,67 $ hat.

Sie verwenden das Gegenanlagenkonto weiterhin, bis die Ausrüstung vollständig abgeschrieben, ausgemustert oder verkauft wurde.

Häufig gestellte Fragen

-

Ja. Sie sollten ein Guthaben oder ein Nullsaldo haben, je nachdem, ob sie noch verwendet werden. Wenn Sie beispielsweise eine Anlage abschreiben, weist das Gegenanlagekonto für die kumulierte Abschreibung einen Nullsaldo auf.

-

Müssen Sie nicht, aber auch ein kleines Unternehmen profitiert von der Nutzung des Gegenaktivkontos für Forderungen. Dadurch entfällt die Notwendigkeit, große Forderungen aus Lieferungen und Leistungen am Jahresende abzuschreiben, da sie bereits bilanziert wurden.

-

Es hängt wirklich davon ab, was Sie verkaufen. Wenn Sie nur eine begrenzte Menge an Inventar auf Lager haben, könnten Sie wahrscheinlich darauf verzichten.

Wenn Sie jedoch Artikel verkaufen, die schnell veraltet sind, wie z. B. Verbrauchsmaterialien mit einem Verfallsdatum oder Elektronik, die schnell veraltet ist, ist die Verwendung des Freibetrags für veralteten Bestand ein Muss.

Ein letztes Wort zu Contra-Asset-Konten

Möglicherweise müssen Sie derzeit keine Kontrakonten verwenden, aber wenn Ihr Unternehmen wächst, wird die Verwendung von Kontrakonten wahrscheinlich zu einer Notwendigkeit.

Während das Nachverfolgen von Kontrakonten für Buchhalter und Buchhalter, die manuelle Buchhaltungssysteme verwenden, mühsam ist, werden Sie feststellen, dass die meiste schwere Arbeit für Sie erledigt wird, wenn Sie Buchhaltungssoftware verwenden.

In jedem Fall kann Ihnen die Verwendung dieser Konten dabei helfen, die Abschreibungskosten besser zu verwalten, Ihren Debitorensaldo korrekt zu halten und veraltete Bestände ordnungsgemäß zu entsorgen und zu verbuchen.

-

Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Was ist ein Contra-Asset-Konto?

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Anfängerleitfaden zu den Grundlagen der Buchhaltung

- Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Leitfaden für Anfänger zu immateriellen Vermögenswerten (2022)

- Ein Anfängerleitfaden für Kryptowährung

- Ultimativer Leitfaden für Anfänger zur Vermögensallokation

- Leitfaden für Anfänger zur Vermögensallokation vs. Diversifikation

-

Ein Leitfaden für Anfänger zur horizontalen Analyse

Ein Leitfaden für Anfänger zur horizontalen Analyse Die horizontale Analyse oder Trendanalyse ist eine Methode, bei der Abschlüsse verglichen werden, um die finanzielle Leistung über einen bestimmten Zeitraum aufzuzeigen von Zeit. Verwenden Sie es, um ...

-

Ein Anfängerleitfaden für gemeinnützige Organisationen

Ein Anfängerleitfaden für gemeinnützige Organisationen Gibt es wirklich einen Unterschied zwischen gemeinnützigen und gemeinnützigen Organisationen? Obwohl beide erstellt wurden, um anderen zu nutzen, gibt es einige subtile Unterschiede, die wir in diesem...