Ein Leitfaden für T-Accounts:Small Business Accounting

T-Konten sind eine nützliche Hilfe bei der Verarbeitung von Transaktionen der doppelten Buchführung. T-Konten können besonders für Einsteiger in die Buchhaltung hilfreich sein.

T-Konten sind eine nützliche Hilfe bei der Verarbeitung von Transaktionen der doppelten Buchführung. T-Konten können besonders für Einsteiger in die Buchhaltung hilfreich sein. T-Konten dienen als Hilfsmittel zur Verwaltung von Soll und Haben bei Anwendung der doppelten Buchführung. T-Konten für die Buchhaltung werden eher als Unterstützungsmechanismus verwendet und können für Inhaber kleiner Unternehmen und Einsteiger in die Buchhaltung hilfreich sein, die auf die doppelte Buchführung umsteigen.

Übersicht:Was sind T-Konten?

T-Konten werden so genannt, weil sie wie ein T geformt sind. Als Darstellung der Konten in Ihrem Hauptbuch können T-Konten als visuelle Hilfe für Buchhalter und Buchhaltungspersonal dienen, die Buchhaltungsprozesse lernen, sowie für diejenigen, die von dort aus wechseln einfache bis doppelte Buchführung.

Das T-Konto führt, wie alle Buchhaltungstransaktionen, Belastungen immer auf der linken Seite des T und Haben auf der rechten Seite des T. Wie eine Journalbuchung wirken sich T-Kontobuchungen immer auf zwei Konten aus.

T-Konten können sich auch auf Bilanzkonten wie Vermögenswerte sowie auf Gewinn- und Verlustrechnungskonten wie Ausgaben auswirken.

Wie werden T-Konten verwendet?

Unabhängig davon, welche Art von Buchhaltung Sie verwenden, können Sie ein T-Konto als visuelle Hilfe bei der Erfassung Ihrer Finanztransaktionen verwenden.

T-Konten können besonders nützlich sein, um komplizierte oder abschließende Buchungen herauszufinden, sodass Sie die Auswirkungen der Buchungen auf Ihre Konten visualisieren können.

Beispielsweise können Sie vor der Verarbeitung von Abschlussbuchungen ein Einnahmen-T-Konto erstellen, um die Richtigkeit zu überprüfen. T-Konten bieten auch ein Hilfsmittel, um sicherzustellen, dass Ihre Buchungen ausgeglichen sind.

Beispiel für die Verwendung eines T-Kontos

Bevor Sie mit der Nutzung eines T-Kontos beginnen können, müssen Sie einige grundlegende Buchhaltungsbegriffe verstehen.

Soll: Eine Lastschrift ist eine Transaktion, die die Guthaben- und Aufwandskontensalden erhöht. Beispielsweise wird Ihr Bankkonto als Vermögenswert betrachtet, während Miete, Gehaltsabrechnung, Büromaterial und Nebenkosten als Ausgaben gelten.

Gutschrift: Ein Kredit ist eine Transaktion, die Verbindlichkeits- und Eigenkapitalkonten erhöht. Verbindlichkeiten und Kredite gelten als Verbindlichkeitskonten, während Kapital als Eigenkapitalkonto betrachtet wird. Die folgende Tabelle bietet Ihnen zusätzliche Informationen zu gängigen Kontotypen sowie dazu, wann Sie bei der Aufzeichnung Ihrer Transaktionen eine Lastschrift oder eine Gutschrift verwenden würden.

| Art des Kontos | Um das Guthaben zu erhöhen | Saldo verringern |

|---|---|---|

| Vermögenswerte:Bargeld, Forderungen, Inventar, Möbel und Computer sind alle Vermögenswerte | Belastung | Kredit |

| Verbindlichkeiten:Verbindlichkeiten aus Lieferungen und Leistungen, Wechselverbindlichkeiten und Bankdarlehen sind alle Verbindlichkeiten | Kredit | Belastung |

| Einnahmen:Geld, das Sie von Kunden für bereitgestellte Waren oder Dienstleistungen erhalten, wird als Einnahmen betrachtet | Kredit | Belastung |

| Ausgaben:Miete, Gehaltsabrechnung, Bürobedarf, Versicherung, Porto und Nebenkosten sind alle Ausgaben | Belastung | Kredit |

| Kapital/Eigenkapital:Dies stellt die finanzielle Beteiligung am Geschäft aller Eigentümer und Investoren dar, die berücksichtigt werden | Kredit | Belastung |

Wenn Sie beispielsweise eine Zahlung von einem Kunden erhalten, würden Sie immer Ihr Bargeldkonto belasten, da die von Ihnen eingezahlte Kundenzahlung Ihren Bankkontostand erhöht.

Auf der anderen Seite, wenn Sie eine Rechnung bezahlen, wird Ihr Bargeldkonto gutgeschrieben, da das Guthaben reduziert wurde, seit Sie kürzlich eine Rechnung bezahlt haben.

Doppelte Buchführung: Doppelte Buchführung bedeutet einfach, dass jede Transaktion die gleiche Auswirkung auf mindestens zwei verschiedene Konten hat. Um noch einmal auf Belastungen und Gutschriften zurückzukommen, jede Belastungsbuchung muss eine gleiche Habenbuchung haben.

Hauptbuch: Das Hauptbuch ist der Ort, an dem alle Ihre Finanztransaktionen aufgezeichnet werden. Die Führung des Hauptbuchs trägt dazu bei, dass Ihre Bücher im Gleichgewicht bleiben. Das Hauptbuch hilft Ihnen auch, fehlerhafte Einträge zu erkennen und zu korrigieren. Schließlich werden alle Ihre Hauptbuchtransaktionen verwendet, um Jahresabschlüsse für Ihr Unternehmen zu erstellen.

Wenn Sie bereit sind, T-Konten zu verwenden, können Sie sie separat verwenden, um Journalbuchungsdetails anzuzeigen, oder Sie können die Transaktion direkt in Ihr Journal eingeben.

Wie Sie an dem schattierten Bereich in der obigen Tabelle sehen können, sind Buchhaltungsbücher so gestaltet, dass sie einem T-Konto ähneln, was es einfach macht, Journaleinträge zu buchen, wenn Sie bereit sind, mit dem einzigen Unterschied, dass Journale keinen Kontonamen haben oben auf dem T.

Wie Ihre Journalbuchungen sollten alle Buchungen auf einem T-Konto immer ausgeglichen sein. Mit anderen Worten, die auf der linken Seite eines T-Kontos eingetragenen Belastungen müssen mit den auf der rechten Seite eines T-Kontos eingetragenen Gutschriften ausgeglichen werden. Hier ist ein Beispiel:

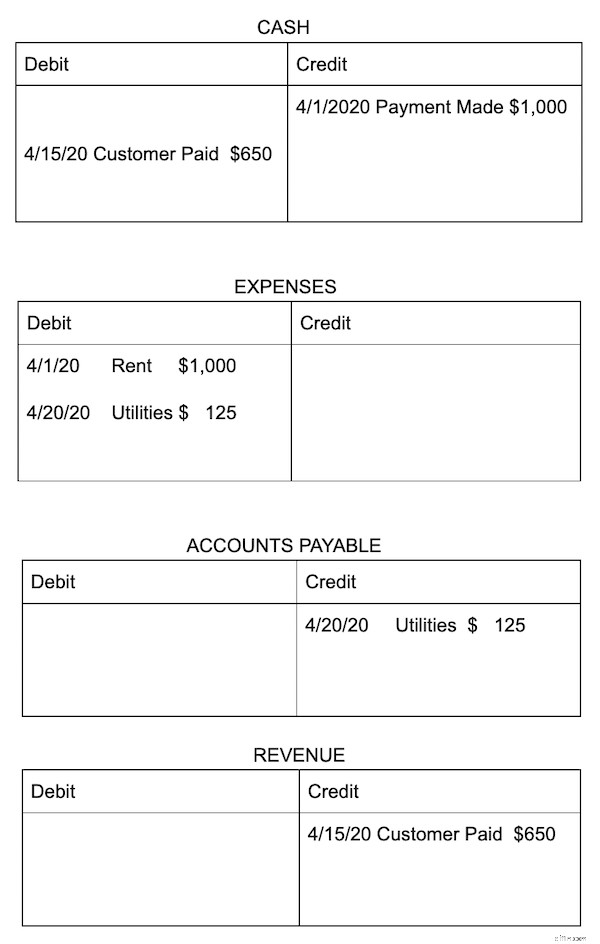

Sam muss beispielsweise die folgenden Finanzinformationen aufzeichnen:

- Mietzahlung in Höhe von 1.000 $ am 1. April.

- Barzahlung in Höhe von 650 $ aus einem Verkauf am 15. April.

- Aufzeichnung einer Stromrechnung in Höhe von 125 $, die nächsten Monat am 30. April fällig ist.

So würde jede der oben genannten Transaktionen unter Verwendung von T-Konten aufgezeichnet:

Wenn Sie die Summen der Belastungen und Entlastungen aller vier T-Konten zusammenzählen, sehen Sie, dass sie sich ausgleichen. Wenn Sie noch weiter gehen, sehen Sie, dass jeder Belastungsbuchung eine entsprechende Habenbuchung zugeordnet ist.

Beispielsweise haben wir unser Spesenkonto bei der Zahlung der Miete belastet, während wir den gleichen Betrag unserem Kassenkonto gutgeschrieben haben.

Das liegt daran, dass wir unsere Mietausgaben um die Höhe der Miete erhöht haben. Im Gegenzug haben wir durch die Zahlung der Miete auch den verfügbaren Bargeldbetrag auf der Bank verringert. Während wir nur eine Transaktion abgeschlossen haben (Zahlung der Miete), waren zwei Konten betroffen.

Wann sollten Sie T-Konten verwenden?

T-Konten werden normalerweise von Buchhaltern und Buchhaltern verwendet, wenn sie versuchen, die richtigen Journalbuchungen zu bestimmen. Hier sind einige Situationen, in denen die Verwendung von T-Konten hilfreich sein kann.

1. Beim Unterrichten von Rechnungswesen oder Buchführung

Rechnungslegungsgrundsätze können schwer verständlich sein, aber die Verwendung von T-Konten zur Erläuterung von Rechnungslegungsgrundsätzen kann hilfreich sein, insbesondere für diejenigen, die Schwierigkeiten haben, Belastungen und Gutschriften zu verstehen und sie richtig aufzuzeichnen.

2. Beim ersten Erlernen der Buchhaltung

T-Konten können für diejenigen, die Schwierigkeiten haben, die Rechnungslegungsgrundsätze zu verstehen, äußerst nützlich sein.

Selbst wenn Sie derzeit Buchhaltungssoftware für Ihr Unternehmen verwenden oder dies planen, kann die Verwendung von T-Konten zur Aufzeichnung von Übungsbuchungen besonders hilfreich für diejenigen sein, die Soll- und Haben-Beträge und deren Auswirkungen auf Ihre Jahresabschlüsse besser verstehen möchten.

3. Beim Versuch, einen komplizierten Eintrag zu verstehen

Wenn Sie immer noch Journalbuchungen in verschiedenen Buchhaltungsjournalen erfassen oder Finanztransaktionen mithilfe von Tabellenkalkulationen verfolgen, kann die Verwendung von T-Konten Sie durch den Buchungsprozess führen, sodass Sie genau sehen können, wie sich Ihre Buchungen auf Ihre Konten auswirken.

Dies kann helfen, Fehler zu vermeiden und Ihnen gleichzeitig ein besseres Verständnis des gesamten Buchhaltungsprozesses vermitteln.

T-Konten können eine nützliche Ressource sein

T-Konten können eine nützliche Ressource für Buchführungs- und Buchführungsanfänger sein, da sie ihnen helfen, Belastungen, Gutschriften und die Grundsätze der doppelten Buchführung zu verstehen. Leider besteht bei manuell ausgefüllten Buchhaltungseinträgen ein viel größeres Risiko von Ungenauigkeiten.

Wenn Sie bereit sind, den gesamten Buchhaltungsprozess für Ihr kleines Unternehmen zu automatisieren, sollten Sie sich unbedingt die Bewertungen der Buchhaltungssoftware von The Ascent ansehen.

-

Ein Leitfaden für kleine Unternehmen zur Restaurantbuchhaltung

Restaurants werden anders geführt als andere Arten von Unternehmen, daher sieht die Buchhaltung für Restaurants anders aus. So erstellen Sie ein Buchhaltungssystem für ein Restaurant. Sie würden nie

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- Grundlegende Buchhaltung für ein kleines Unternehmen:eine einfache Anleitung

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

- Ein Leitfaden für kleine Unternehmen zu Geschäftsausgaben im Jahr 2022

- Ein Leitfaden für Kleinunternehmer zur Buchhaltung im Jahr 2022

- Ein Leitfaden für kleine Unternehmen zum Betriebseinkommen

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S...

-

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann

5 Buchhaltungsaufgaben für kleine Unternehmen, die KI erledigen kann Die Buchhaltung kann Stunden Ihres Tages in Anspruch nehmen. Bei der Anwendung auf die Buchhaltung erledigt künstliche Intelligenz (KI) die zeitaufwändigsten und monotonsten Aufgaben, bevor Sie „Abgle...