Äquivalente jährliche Kosten – EAC-Definition

Was sind die äquivalenten jährlichen Kosten (EAC)?

Äquivalente jährliche Kosten (EAC) sind die jährlichen Betriebskosten, Betriebs, und die Erhaltung eines Vermögenswerts über seine gesamte Lebensdauer. Unternehmen verwenden EAC häufig für Entscheidungen zur Kapitalbudgetierung, da es einem Unternehmen ermöglicht, die Wirtschaftlichkeit verschiedener Vermögenswerte mit ungleicher Lebensdauer zu vergleichen.

0:46Äquivalente jährliche Kosten (EAC)

Die äquivalenten jährlichen Kosten (EAC) verstehen

Äquivalente jährliche Kosten (EAC) werden für eine Vielzahl von Zwecken verwendet, einschließlich der Kapitalplanung. Am häufigsten wird es jedoch verwendet, um zwei oder mehr mögliche Projekte mit unterschiedlicher Lebensdauer zu analysieren. wobei die Kosten die relevanteste Variable sind.

Andere Verwendungen von EAC umfassen die Berechnung der optimalen Lebensdauer eines Vermögenswerts, Feststellung, ob Leasing oder Kauf eines Vermögenswerts die bessere Option ist, Bestimmen der Größenordnung, in der sich die Wartungskosten auf einen Vermögenswert auswirken, Ermittlung der notwendigen Kosteneinsparungen, um den Kauf eines neuen Vermögenswerts zu unterstützen, und Bestimmen der Kosten für die Erhaltung vorhandener Ausrüstung.

Die EAC-Berechnung berücksichtigt einen Diskontsatz oder die Kapitalkosten. Die Kapitalkosten sind die erforderliche Rendite, die erforderlich ist, damit sich ein Investitionsprojekt – wie der Bau einer neuen Fabrik – lohnt. Die Kapitalkosten umfassen Fremd- und Eigenkapitalkosten und werden von Unternehmen intern verwendet, um zu beurteilen, ob ein Investitionsprojekt den Ressourcenaufwand wert ist.

Die zentralen Thesen

- Äquivalente jährliche Kosten (EAC) sind die jährlichen Betriebskosten, Betriebs, und die Erhaltung eines Vermögenswerts über seine gesamte Lebensdauer.

- EAC wird häufig von Unternehmen für Investitionsentscheidungen verwendet, da es einem Unternehmen ermöglicht, die Kosteneffizienz verschiedener Vermögenswerte mit ungleicher Lebensdauer zu vergleichen.

- EAC ermöglicht es Managern, die Kapitalwerte verschiedener Projekte über verschiedene Zeiträume hinweg zu vergleichen, um die beste Option genau zu bestimmen.

Die Formel für die äquivalenten jährlichen Kosten

So berechnen Sie die äquivalenten jährlichen Kosten

- Nehmen Sie den Vermögenspreis oder die Kosten und multiplizieren Sie ihn mit dem Diskontsatz.

- Der Diskontsatz wird auch als Kapitalkostensatz bezeichnet. das ist die erforderliche Rendite, die erforderlich ist, um ein Investitionsbudgetierungsprojekt durchzuführen, wie der Bau einer neuen Fabrik, lohnend.

- Addieren Sie im Nenner 1 + den Diskontsatz und erhöhen Sie das Ergebnis als Exponenten auf die Anzahl der Jahre für das Projekt. Subtrahiere das Ergebnis durch 1 und dividiere die Zählerzahl durch den Nenner.

- Es gibt viele Online-Finanzrechner, um EAC zu berechnen.

Beispiel für die äquivalenten jährlichen Kosten

Wie bereits gesagt, EAC ermöglicht es Managern, Barwerte verschiedener Projekte über verschiedene Zeiträume zu vergleichen, um die beste Option genau zu bestimmen. Betrachten Sie zwei alternative Investitionen in Maschinenausrüstung:

1. Maschine A hat Folgendes:

- Ein anfänglicher Kapitalaufwand von 105 US-Dollar, 000

- Eine erwartete Lebensdauer von drei Jahren

- Ein jährlicher Wartungsaufwand von 11. 000

2. Maschine B hat Folgendes:

- Ein anfänglicher Kapitalaufwand von 175 USD, 000

- Eine erwartete Lebensdauer von fünf Jahren

- Ein jährlicher Wartungsaufwand von $8, 500

Die Kapitalkosten für das entscheidende Unternehmen betragen somit 5 %.

Nächste, wir berechnen den EAC, der gleich dem Nettobarwert (NPV) dividiert durch den Barwert-Annuitätenfaktor oder A(t, R), unter Berücksichtigung der Kapitalkosten oder r, und die Anzahl der fraglichen Jahre oder t.

Der Annuitätenfaktor berechnet sich wie folgt:

Verwenden Sie die obige Formel, der Rentenfaktor oder A(t, r) jedes Projekts muss berechnet werden. Diese Berechnungen wären wie folgt:

Nächste, die Anschaffungskosten müssen durch den Annuitätenfaktor oder A(t, r) unter Hinzurechnung der jährlichen Wartungskosten. Die Berechnung für EAC lautet:

Durch die Standardisierung der jährlichen Kosten, Ein Manager, der für eine Entscheidung über die Kapitalbudgetierung verantwortlich ist, bei der die Kosten das einzige Problem sind, würde Maschine B auswählen, da sie eine EAC hat, die 636 USD niedriger ist als die von Maschine A.

Der Unterschied zwischen den äquivalenten jährlichen Kosten und den Gesamtlebenskosten

Die Gesamtlebenskosten sind die Gesamtkosten für den Besitz eines Vermögenswerts während seiner gesamten Lebensdauer. vom Kauf bis zur Entsorgung, wie durch Finanzanalyse bestimmt. Sie werden auch als "Lebenszykluskosten" bezeichnet. einschließlich Kauf und Installation, Planungs- und Baukosten, Betriebskosten, Wartung, damit verbundene Finanzierungskosten, Abschreibungen, und Entsorgungskosten.

Die Gesamtlebenskosten berücksichtigen auch bestimmte Kosten, die normalerweise übersehen werden, wie solche, die sich auf Umwelt- und soziale Einflussfaktoren beziehen.

Die äquivalenten jährlichen Kosten (EAC) sind die jährlichen Betriebskosten, Betriebs, und Aufrechterhaltung eines Vermögenswerts über seine gesamte Lebensdauer, während die Gesamtlebenskosten die Gesamtkosten des Vermögenswerts über seine gesamte Lebensdauer sind.

Einschränkungen bei der Verwendung der äquivalenten jährlichen Kosten

Eine Einschränkung bei EAC, wie bei vielen Investitionsentscheidungen, ist, dass der Diskontierungssatz oder die Kapitalkosten für jedes Projekt geschätzt werden müssen. Bedauerlicherweise, die Prognose kann sich als ungenau erweisen, oder Variablen können sich über die Laufzeit des Projekts oder der betrachteten Anlage ändern.

-

Was sind Grenzkosten?

Grenzkosten stellen die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Sie wird berechnet, indem man die Gesamtveränderung der Produk

-

Betriebskosten

Was sind Betriebskosten? Betriebskosten sind mit der Aufrechterhaltung und Verwaltung eines Unternehmens auf einer täglichen Basis verbunden. Zu den Betriebskosten gehören die direkten Kosten der ve

Buchhaltung

-

Was sind aktivierte Kosten?

Was sind aktivierte Kosten? Aktivierte Anschaffungskosten sind Kosten, die beim Kauf eines Anlagevermögens anfallen, von dem erwartet wird, dass es über ein Jahr oder den normalen Betriebszyklus eines Unternehmens hinaus direkt ...

-

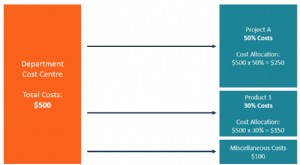

Was ist Kostenzuordnung?

Was ist Kostenzuordnung? Kostenzuordnung ist der Prozess der Identifizierung, akkumulieren, und Zuordnen von Kosten zu Kostenträgern wie Abteilungen, Produkte, Programme, oder eine Filiale eines Unternehmens. Es geht darum, d...