Vier Hauptarten von Budgets/Budgetierungsmethoden

Es gibt vier gängige Arten von Budgets, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4) nullbasiert. Diese vier Budgetierungsmethoden haben jeweils ihre eigenen Vor- und Nachteile, die in diesem Handbuch genauer besprochen werden.

Quelle:Budgetierungs- und Prognosekurs des CFI.

1. Inkrementelle Budgetierung

Bei der inkrementellen Budgetierung werden die Ist-Zahlen des letzten Jahres verwendet und ein Prozentsatz addiert oder abgezogen, um das Budget des aktuellen Jahres zu erhalten. Es ist die gebräuchlichste Methode der Budgetierung, da es einfach und leicht zu verstehen ist. Die inkrementelle Budgetierung ist angemessen, wenn die primären KostentreiberKostentreiberEin Kostentreiber ist die direkte Ursache für Kosten, und seine Auswirkung auf die angefallenen Gesamtkosten. Zum Beispiel, wenn Sie den Stromverbrauch in einem bestimmten Zeitraum ermitteln sollen, die anzahl der verbrauchten einheiten bestimmt die gesamtrechnung für strom. In einem solchen Szenario Die verbrauchten Stromeinheiten ändern sich nicht von Jahr zu Jahr. Jedoch, Es gibt einige Probleme bei der Verwendung der Methode:

- Es ist wahrscheinlich, Ineffizienzen zu verewigen. Zum Beispiel, wenn ein Manager weiß, dass es möglich ist, sein Budget jedes Jahr um 10 % zu erhöhen, er wird diese Gelegenheit einfach nutzen, um ein größeres Budget zu erreichen, ohne nach Wegen zu suchen, Kosten zu senken oder zu sparen.

- Es wird wahrscheinlich zu einer Haushaltslücke führen. Zum Beispiel, Ein Manager könnte das Budget, das das Team tatsächlich benötigt, überbewerten, sodass es den Anschein hat, dass das Team immer unter dem Budget liegt.

- Es ist auch wahrscheinlich, dass externe Aktivitäts- und Leistungstreiber ignoriert werden. Zum Beispiel, es gibt eine sehr hohe Inflation bei bestimmten Inputkosten. Die schrittweise Budgetierung ignoriert alle externen Faktoren und geht einfach davon aus, dass die Kosten um zum Beispiel, 10 % dieses Jahr.

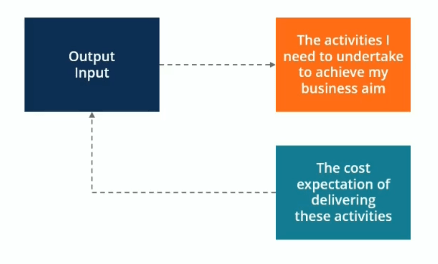

2. Aktivitätsbasierte Budgetierung

Aktivitätsbasierte Budgetierung ist eine Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher Ebene für das Unternehmen vorbereitet. Die Geschäftsleitung des Unternehmens erstellt das Budget anhand seiner Zielsetzungen und leitet es an die Abteilungsleiter zur Umsetzung weiter. Ansatz, der die Menge an Inputs bestimmt, die erforderlich sind, um die vom Unternehmen festgelegten Ziele oder Outputs zu unterstützen. Zum Beispiel, ein Unternehmen setzt ein Produktionsziel von 100 Millionen US-Dollar Umsatz. Das Unternehmen muss zunächst die Aktivitäten bestimmen, die unternommen werden müssen, um das Verkaufsziel zu erreichen, und ermitteln Sie dann die Kosten für die Durchführung dieser Aktivitäten.

Quelle:Budgetierungs- und Prognosekurs des CFI.

3. Budgetierung des Wertversprechens

Bei der Wertversprechensbudgetierung der Budgetierer berücksichtigt die folgenden Fragen:

- Warum ist dieser Betrag im Budget enthalten?

- Schafft der Artikel Wert für Kunden, Mitarbeiter, oder andere Beteiligte?

- Überwiegt der Wert des Artikels seine Kosten? Wenn nicht, Gibt es dann noch einen anderen Grund, warum die Kosten gerechtfertigt sind?

Beim Value Proposition Budgeting geht es wirklich darum, sicherzustellen, dass alles, was im Budget enthalten ist, einen Wert für das Unternehmen liefert. Value Proposition Budgeting zielt darauf ab, unnötige Ausgaben zu vermeiden – obwohl es nicht so genau auf dieses Ziel ausgerichtet ist wie unsere endgültige Budgetierungsoption, Nullbasierte Budgetierung.

4. Nullbasierte Budgetierung

Als eine der am häufigsten verwendeten Budgetierungsmethoden Zero-Based BudgetingZero-Based BudgetingZero-Based Budgeting (ZBB) ist eine Budgetierungstechnik, die Mittel nach Effizienz und Notwendigkeit und nicht nach Budgethistorie zuweist, wobei davon ausgegangen wird, dass alle Abteilungsbudgets Null sind und von Grund auf neu erstellt werden müssen. Manager müssen in der Lage sein, jeden einzelnen Aufwand zu rechtfertigen. Keine Ausgaben sind automatisch „okay“. Nullbasierte Budgetierung ist sehr knapp, mit dem Ziel, alle Ausgaben zu vermeiden, die für den erfolgreichen (profitablen) Betrieb des Unternehmens nicht als unbedingt erforderlich angesehen werden. Diese Art der Bottom-up-Budgetierung kann ein sehr effektiver Weg sein, um „die Dinge aufzurütteln“.

Der Zero-Based-Ansatz ist sinnvoll, wenn dringend Kosten eingedämmt werden müssen, zum Beispiel, in einer Situation, in der ein Unternehmen eine finanzielle Restrukturierung oder einen erheblichen Wirtschafts- oder Marktabschwung durchläuft, der eine drastische Reduzierung des Budgets erfordert.

Eine Null-basierte Budgetierung ist am besten geeignet, um diskretionäre Kosten anstelle von wesentlichen Betriebskosten anzugehen. Jedoch, es kann ein extrem zeitaufwändiger Ansatz sein, so viele Unternehmen verwenden diesen Ansatz nur gelegentlich.

Beteiligungsebenen am Budgetierungsprozess

Wir wollen Zustimmung und Akzeptanz der gesamten Organisation im Budgetierungsprozess, aber wir wollen auch ein klar definiertes Budget, das nicht von Menschen manipuliert wird. Es gibt immer einen Kompromiss zwischen Zielkongruenz und Beteiligung. Die drei im Folgenden skizzierten Themen müssen bei allen Arten von Budgets berücksichtigt werden.

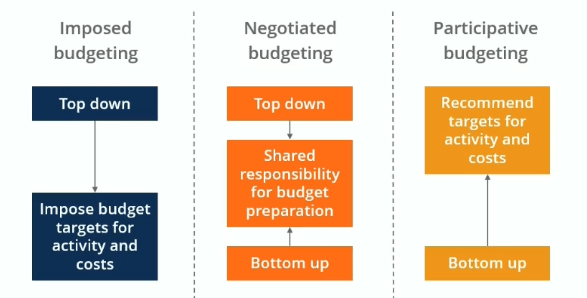

Auferlegte Budgetierung

Die vorgeschriebene Budgetierung ist ein Top-Down-Prozess, bei dem Führungskräfte sich an ein Ziel halten, das sie für das Unternehmen festgelegt haben. Manager folgen den Zielen und legen Budgetvorgaben für Aktivitäten und Kosten fest. Es kann effektiv sein, wenn sich ein Unternehmen in einer Turnaround-Situation befindet, in der es schwierige Ziele erreichen muss, aber es kann sehr wenig Zielkongruenz geben.

Verhandelte Budgetierung

Die verhandelte Budgetierung ist eine Kombination aus Top-down- und Bottom-up-Budgetierungsmethoden. Führungskräfte können einige der Ziele skizzieren, die sie erreichen möchten, aber zur selben Zeit, Für die Budgeterstellung gibt es eine gemeinsame Verantwortung zwischen Führungskräften und Mitarbeitern. Diese verstärkte Beteiligung von Mitarbeitern auf niedrigeren Ebenen am Budgetierungsprozess kann die Einhaltung von Budgetzielen erleichtern, da die Mitarbeiter das Gefühl haben, ein persönlicheres Interesse am Erfolg des Budgetplans zu haben.

Partizipative Budgetierung

Die partizipative Budgetierung ist ein Roll-up-Ansatz, bei dem Mitarbeiter von unten nach oben arbeiten, um den Führungskräften Ziele zu empfehlen. Die Führungskräfte können einen Beitrag leisten, aber sie nehmen mehr oder weniger die Empfehlungen von Abteilungsleitern und anderen Mitarbeitern (im Rahmen des Zumutbaren, selbstverständlich). Der Betrieb wird als eigenständige Tochtergesellschaft behandelt und erhält viel Freiheit bei der Budgetgestaltung.

Verwandte Lektüre

Vielen Dank, dass Sie diesen Leitfaden zu den vier Hauptarten von Budgetierungsmethoden gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Finanzkarriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre finanzielle Bildung voranzutreiben, die folgenden Ressourcen sind hilfreich:

- BudgetleiterBudgetleiterDie Person, die letztendlich für die Gestaltung und Erstellung des Budgets für ein Projekt verantwortlich ist, wird als Budgetleiter für dieses Projekt bezeichnet. Das Budget selbst ist ein Dokument, das die erwarteten Einnahmen und Ausgaben im Zusammenhang mit einem Projekt auflistet.

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

- BetriebsbudgetBetriebsbudgetEin Betriebsbudget besteht aus Einnahmen und Ausgaben über einen bestimmten Zeitraum, in der Regel ein Viertel oder ein Jahr, die ein Unternehmen verwendet, um seinen Betrieb zu planen. Laden Sie die kostenlose Excel-Vorlage herunter. Die Vorlage für die monatliche Budgetierung enthält eine Spalte für jeden Monat und die Summen sind die Jahreszahlen für das ganze Jahr

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Der vollständige Leitfaden zu Budgetierungsmethoden

Welche dieser Budgetierungsmethoden Sie auch wählen, Sie sparen mehr und geben weniger aus. Welche dieser Budgetierungsmethoden Sie auch wählen, Sie werden mehr sparen und weniger ausgeben. Wenn es

-

Ein Leitfaden für kleine Unternehmen zu flexiblen Budgets

Ein flexibles Budget kann eine nützliche Ressource für Geschäftsinhaber sein, die Schwierigkeiten haben, variable Kosten angemessen zu budgetieren. Wenn Sie Produkte herstellen, erfahren Sie, wie ein

Buchhaltung

- Ziele der Familienbudgetierung

- Welche verschiedenen Budgetierungsarten gibt es?

- Budgetierung vs. Finanzprognose:Hauptunterschiede

- Was ist ein Budget?

- Was ist Zero-Based-Budgeting?

- Was ist inkrementelle Budgetierung?

- Nullbasierte Budgetierung vs. inkrementelle Budgetierung

- Grundlagen der Budgetierungssoftware

- Nullbasierte Budgetierung 101

-

Unterhaltungsbudgetierung

Unterhaltungsbudgetierung Die Erstellung und Umsetzung eines Budgets erscheinen als mühsame Aufgaben, wenn Sie sie nur als Einschränkung Ihrer Freiheit betrachten, Ihr hart verdientes Geld auszugeben. Ein gutes Budget beginn...

-

4 Mythen über Budgetierung

4 Mythen über Budgetierung Lassen Sie sich diese Missverständnisse über die Budgetierung nicht zu verhindern, dass Sie die Kontrolle über Ihr Geld übernehmen. Budgetierung ist etwas, das jeder tun sollte, aber viele Leute tun ...