Was ist Umsatz vs. Einkommen?

Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und ist der Umsatz, den ein Unternehmen durch die Bereitstellung von Dienstleistungen oder den Verkauf von Produkten verdient (die "Top-Line"). Einkommen kann manchmal verwendet werden, um Einnahmen zu bedeuten, oder es kann auch verwendet werden, um sich auf das Nettoeinkommen zu beziehen, das sind Umsatzerlöse abzüglich Betriebsausgaben (das „Endergebnis“).

Erfahren Sie mehr in den kostenlosen Buchhaltungskursen von CFI.

Arten von Einnahmen

Sehen wir uns an, was Umsatz bedeuten kann, indem wir uns Beispiele für die verschiedenen Arten ansehen, die häufig im Finanz- und Rechnungswesen vorkommenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen.

Einnahmearten sind:

- Der Verkauf von Waren, Produkte, oder Ware

- Der Verkauf von Dienstleistungen, wie Beratung

- Mieteinnahmen aus einer Gewerbeimmobilie (beachten Sie die Verwendung von „Einkünften“)

- Der Verkauf von Tickets für ein Konzert

- Zinserträge aus Kreditvergabe

Einkommensarten

Wie wir oben erklärt haben, der Begriff „Einkommen“ kann manchmal verwirrend sein, da Buchhalter es oft verwenden, um sich auf einen Umsatz zu beziehen. Der Begriff Nettoeinkommen bedeutet eindeutig nach Abzug aller Aufwendungen.

Einkommensarten sind:

- Bruttoeinkommen (vor Abzug der Ausgaben)

- NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch ist (nach Abzug aller Kosten)

Erfahren Sie mehr über „Brutto vs. Netto“.

Beispiele für Einnahmen vs. Einnahmen

Schauen wir uns einige Beispiele an, um den Punkt weiter zu veranschaulichen. Lesen Sie jeden Fall unten durch und sehen Sie, ob Sie bestimmen können, wie Sie ihn kategorisieren würden.

Beispiel 1

Tom's Pizza Inc verkauft Pizzen, alkoholfreie Getränke, Snacks, und geht direkt zu den Kunden. Die Kunden bezahlen die Produkte entweder mit Kreditkarte oder mit Bargeld. Am Ende des Jahres, Tom gibt seinem Buchhalter alle Quittungen aus dem Verkauf, sowie Rechnungen und Quittungen für alle Arbeitnehmerlöhne, Lieferungen, Energie, und Kosten für Essen/Getränke. Sein Buchhalter nimmt alle Quittungen entgegen und sagt Tom, dass sein ________ 125 Dollar beträgt. 869. Die Antwort lautet „Nettoeinkommen“.

Beispiel #2

Sara’s Photography Ltd bietet eine breite Palette von Dienstleistungen an, inklusive Portraitfotos, Hochzeitsfotos, Familienfotos, und besondere Anlässe. Sie berechnet den Kunden diese Dienstleistungen im Voraus und am Ende des Jahres, gibt alle Rechnungen in eine Tabelle ein und stellt fest, dass ihr _______ 248 US-Dollar beträgt, 120. Die Antwort lautet „Einnahmen“.

Erfahren Sie mehr in den kostenlosen Buchhaltungskursen von CFI.

Gewinn- und Verlustrechnung

In der Buchhaltung, die Gewinn- und Verlustrechnung (auch Gewinn- und Verlustrechnung genannt) fasst die Einnahmen eines Unternehmens zusammen, Kosten, und Nettoeinkommen.

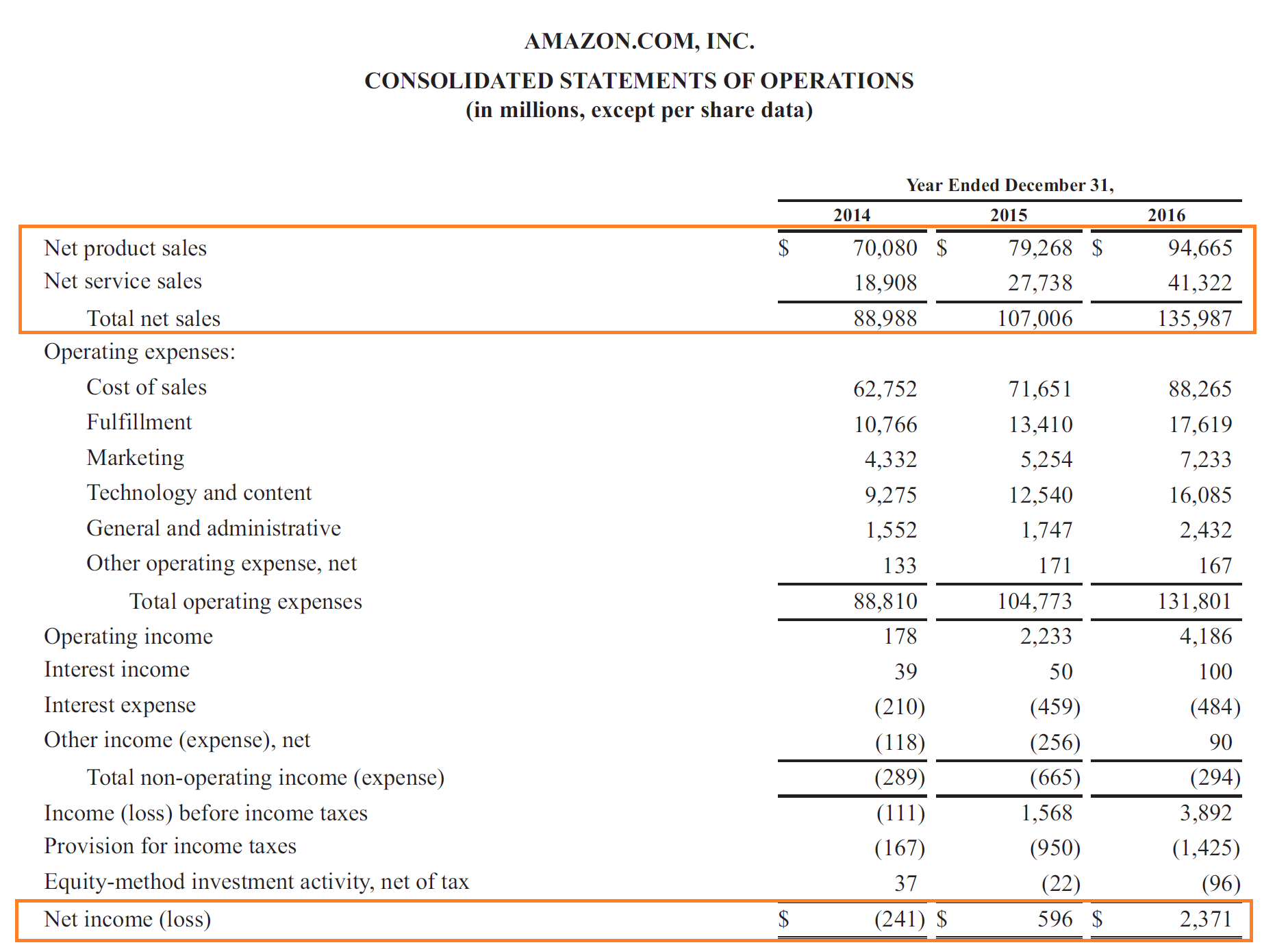

Unten ist ein Beispiel für den Jahresbericht 2016 von Amazon (10-k), die sowohl den Umsatz (den sie als "Nettoumsatz" bezeichnen) als auch den Nettogewinn enthält.

Hoffentlich, die obigen Beispiele haben einen klareren Überblick darüber gegeben, wie ein Unternehmen bestimmte Elemente meldet, und der Unterschied zwischen Top-Line und Bottom-Line ist etwas klarer.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zu Einnahmen im Vergleich zu Einnahmen gelesen haben. Wir hoffen, es hat Ihrem Verständnis der Buchhaltung und Finanzberichterstattung geholfen.

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an! ® Werden Sie Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Bezeichnung. Um mehr zu erfahren und Ihre Karriere voranzutreiben, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Der ultimative Cashflow-LeitfadenDer ultimative Cashflow-Leitfaden (EBITDA, CF, FCF, FCFE, FCFF) Dies ist der ultimative Cashflow-Leitfaden, um die Unterschiede zwischen EBITDA, Cashflow aus betrieblicher Tätigkeit (CF), Freier Cashflow (FCF), Unlevered Free Cashflow oder Free Cashflow to Firm (FCFF). Lernen Sie die Formel, um jedes zu berechnen und aus einer Gewinn- und Verlustrechnung abzuleiten, Bilanz oder Kapitalflussrechnung

- Fragen im Vorstellungsgespräch im FinanzwesenFragen im Vorstellungsgespräch im FinanzwesenFragen und Antworten im Vorstellungsgespräch im Finanzwesen. Diese Liste enthält die häufigsten und häufigsten Interviewfragen und -antworten für Finanzjobs und

-

Was sind Einnahmen?

Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi

-

Was ist Umsatz?

Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung, die Begriffe „Umsatz“ und „Umsatz“ können sein, und

Buchhaltung

-

Was ist nicht betriebsnotwendiges Einkommen?

Was ist nicht betriebsnotwendiges Einkommen? Als nicht operatives Ergebnis wird der Teil des Unternehmensgewinns bezeichnet, der nicht dem Kerngeschäft zuzuordnen ist. Dies ist eine Kategorie in einer mehrstufigen Gewinn- und VerlustrechnungMehr...

-

Was ist Gewinn?

Was ist Gewinn? Der Gewinn ist der Wert, der übrig bleibt, nachdem die Ausgaben eines Unternehmens bezahlt wurden. Sie ist in einer Gewinn- und Verlustrechnung zu finden. Ist der Wert, der nach Abzug der Aufwendungen...